下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:汪小楼

来源:银杏财经

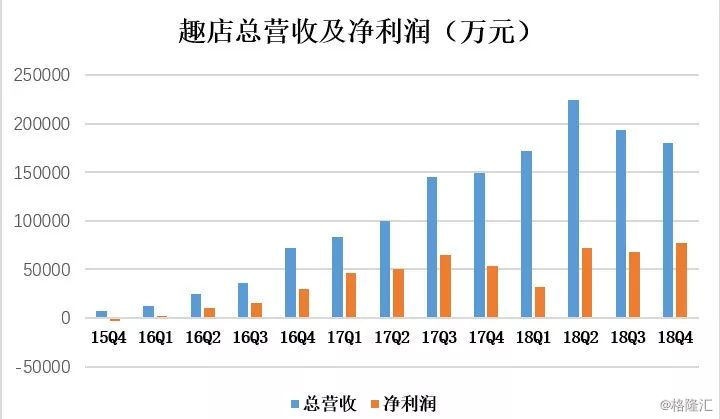

北京时间3月18日,趣店发布了2018Q4及全年财报。

财报显示,2018年全年,趣店集团录得总收入76.9亿元人民币(11.2亿美元),同比增长61.1%;扣除非经常性损益,2018年趣店集团实现调整后经营利润26.8亿元(3.9亿美元),同比增长19.7%,超额完成全年净利润24.91亿元的目标;扣除非经常性损益,第四季度实现调整后净利润8.5亿元(1.2亿美元),同比增长50.1%。

财报显示,截止到2018年12月31日,趣店与持牌金融机构合作资金余额从2017年第四季度的112亿元大幅增长至190亿元,实现了近70%的大幅同比增长。在贷余额在3月15日已经突破220亿元。

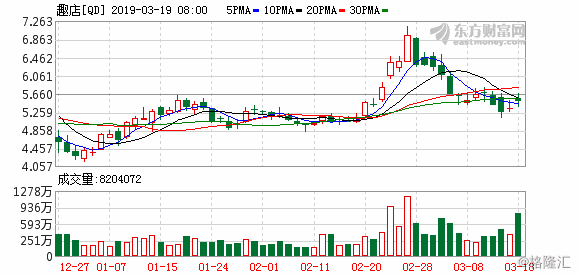

消息发布后,趣店当日开盘涨近4%,收盘涨幅最终定格在2.99%。

壹

服务用户持续增长

财报显示,截至2018年底,趣店累计注册用户数增长至7177万,授信用户数达到3103万,其中,累计借款用户从去年同期的1452万增长至1672万,服务用户增长至526万人。

获取优质用户的持久能力,是检验科技互联网公司是否拥有长期价值的唯一标准。从财报数据看出,趣店依旧拥有获取优质用户的持久能力。

值得注意的是,2018年度趣店的核心消费金融业务营销费用,相比2017年下降近50%。这也意味着将来更多的钱会用在刀刃上。

目前,行业已经进入转型期,流量成本持续上升。更多公司为了抢占更大的市场份额,核心业务营销成本一直居高不下,这为公司带来扩张速度的同时,也增加了沉重的资金负担。

但当跑马圈地完成后,竞争从增量市场走向存量市场。刺刀见红时,头部玩家营销成本的下降则会增强企业的规模优势。随着服务用户数量的持续扩大,趣店在行业内的头部效应将进一步凸显。

贰

开放平台战略初露峥嵘

从2018年第三、四季度开始,趣店正式启动开放平台战略。2018年第四季度,趣店“开放平台”贡献了约3000万元的无风险、低成本的收益,为趣店创造了新的增长点。

对于一个平台而言,想要更好的活下去,不管是否开放,都必须对数据负责,对用户价值负责,否则就算是一个小小的失误,都会对平台造成重大损失。

成就一个口碑良好的平台,不是靠喊口号就能完成的,它需要拥有足够强大的团队,通过日积月累的努力和行业认可的实力,完成对合作伙伴的赋能。

趣店“开放平台”战略就有着这样的优势,通过自身在合规性、资金端以及大数据、AI驱动科技创新方面的优势,分发、转接用户流量给其他合作伙伴。

同时,这种平台开放战略无形中形成了赛马机制,让所有加入平台的合作伙伴用自己的产品证明自己,优胜劣汰,这也会让用户获得更好的体验。

趣店在财报中强调,这种方式成本更低,同时不再承担信用风险。未来还会进一步扩大开放平台优势,将额外的用户和流量进行对外输出,为合作的资金方创造更大价值。

叁

合作机构数量上升

截止到2018年12月31日,趣店与持牌金融机构合作资金余额从2017年第四季度的112亿元大幅增长至190亿元,实现了近70%的大幅同比增长。

趣店与持牌金融机构合作合作资金余额,更是在3月15日突破220亿人民币。

当前,趣店主要资金来源有银行、消费金融公司和信托机构等。趣店一直在坚持寻找合规资金,通过更好成绩赢得合作伙伴的信任。

财报显示,2018年,趣店共新增了19家机构资金合作伙伴;截止2018年底,趣店共与99家持牌金融机构保持良好的合作关系。趣店方面表示,自己将继续保持合规、健康及多元化的资金合作。

合作伙伴增加的背后,是金融机构对趣店业务实力的认可。

最核心的原因之一,即趣店风险表现持续稳定,M1+逾期率保持在低于2.5%的水平,风险可控。

与此同时,在贷余额持续上涨,2018全年趣店利润目标超额完成,这些对于趣店来说无疑都是利好消息。

发布财报后,趣店CFO杨家康在趣店电话会议上表示,趣店非常有信心实现2019年扣除非经常性损益、调整后净利润35亿元的目标。

春天来了,一切都值得期待。