下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉团队

来源:债市覃谈

国君固收 · 专题研究 | 报告导读:

房企回款:没有坏账,只有账期。对于一般企业而言,赊销不可避免地带来坏账,回款是从销售收入到经营性现金流的“惊险”一跃,回款率越低企业损失也就越大。但对于房企而言,按揭制度将坏账风险由房企转移至商业银行,其回款基本不存在坏账只涉及账期问题,回款率低通常代表回款较慢,房企回款并不“惊险”。

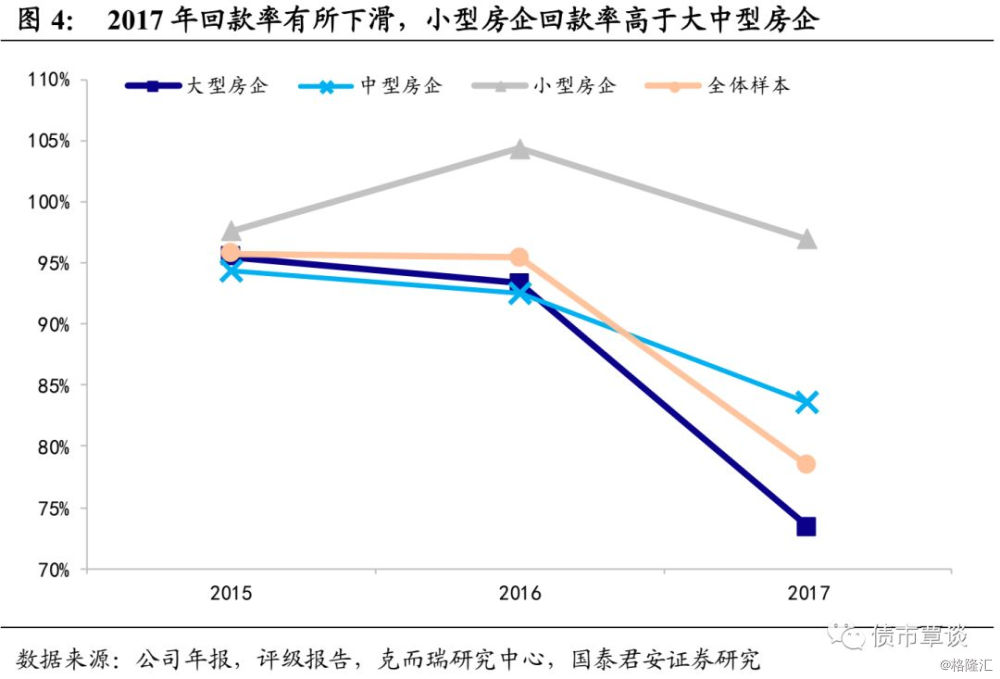

房企回款率如何测度?房企回款率难以测度,其计算难点包括销售额口径确认问题、回款现金流口径确认问题以及两者的匹配问题。权衡实操难度与指标合理性,定义回款率 =(销售商品、提供劳务收到的现金+收到的往来款资金-非房地产业务现金流)/合约销售额。筛选得到的39家样本房企的数据显示:(1)2017年房企整体回款率出现明显下滑;(2)小型房企普遍回款率高于大中型房企。

什么因素影响房企回款?一个实质性因素和三个技术性因素。实质性因素:网签政策与银行贷款审核速度,2017年房企回款率的大幅走低就是受到“限签限贷”政策的影响。三个技术性因素:(1)销售额与回款额时间上不匹配造成的回款率波动;(2)销售增速快的房企回款率往往比较低;(3)较多采用不并表的合作开发模式会拉低房企回款率。

信用思考:低回款率何时成为隐患?(1)低回款率本身并不致命,但如果房企本身也有高负债或者盈利能力较差的特征,那就需要引起注意。(2)警惕回款率连续较低的房企,要么销售额存在水分,要么形成了真正的坏账。(3)除去销售注水的情况之外,房企回款一般都不会有坏账的问题,因此阶段性过低的回款可能意味着未来的回款会改善。(4)拿地对于回款的依赖度更高,19年拿地增速回落,低回款率对于房企资金链的负面影响将在2019年边际弱化。

正文

1. 回款率对房企意味着什么?

回款是从收入到现金流的关键一步。我们在上一篇地产债系列思考报告讨论了房企的盈利能力及其决定要素,但对信用分析而言,仅停留在盈利分析还不够,最终仍要落实到对企业现金流的把握。而回款过程就是企业从营业收入到经营性现金流的“惊险”一步,本篇报告着重探讨房企的回款。之所以称其“惊险”,是因为对于一般企业而言,赊销不可避免地会带来坏账,销售收入不能1:1地转变为经营性现金流入。如果企业将销售标准定得过于宽松,账期拉长或者遇到下游经营恶化等情况,甚至有可能发生经营性应收回款困难导致违约的情况,盛运环保、凯迪生态等2018年新增违约主体均属此类情况。

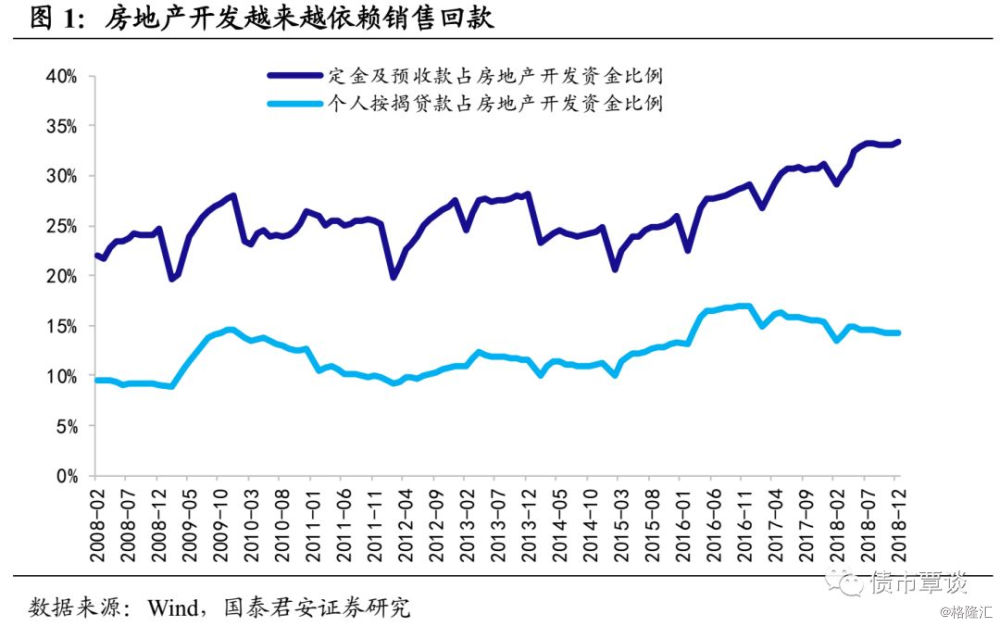

幸运的是,房企回款没那么“惊险”。一般而言,商品房销售流程包括:定金认购、签订购房合同、交纳首付款、网签备案、办理按揭,对于房企而言销售回款包括三部分,即定金、首付款与按揭款。定金与首付款既不存在坏账风险也不存在回款周期,而由于商业银行的信用极好,按揭款亦不存在坏账风险,只存在回款周期,如果购房者出现违约,坏账损失将由商业银行承担。因此,对于房企而言,其回款基本上不存在坏账,只涉及周期快慢的问题。

房企的回款率怎么看?一般而言,房企的回款率受两种因素影响,一是虚假销售,二是回款周期较长。虚假销售指的是将一些没有真正实现销售(如草签的问题客户,只交付定金而未有后续购买行为的)也纳入了销售收入。这种情况由于没有实现销售,往往对房企实际信用资质影响有限。回款周期较长通常是由于网签备案慢或者银行按揭贷款放款慢导致的,这种情况会形成资金占用,从而会对房企信用资质产生影响。尤其是2016年以来地产外部融资趋紧,地产投资资金(特别是拿地资金)来源更多依赖回款,低回款率将大大影响房企资金周转效率。

2. 房企回款率如何测度?

销售回款率是一个难以精准刻画的指标。回款率一般的计算方法为:回款率=销售现金流入/销售额。计算方法看似简单,但在计算过程中会遇到诸多问题,比如:(1)销售额的口径问题:一般是用合约销售额,但也有用其他口径的,例如认购额、权益销售额、当期销售+期初已售未回款等。(2)销售现金流入一般是用销售商品、提供劳务的现金流入,合作销售部分作为往来款资金,并未计入其中。(3)分母是当期销售,分子可能是往年销售,准确的算是应该是用房企在某周期销售项目的金额之和和这些项目所对应的现金回笼之和,但该数据难以获取。

综合考虑实操的难度和指标定义的合理性,本文从报表层面估计回款率,采用一段时间内的销售现金流入与销售额计算。某一周期的回款率 =(销售商品、提供劳务收到的现金+收到的往来款资金-非房地产业务现金流)/合约销售额。分子端加上的“收到的往来款资金”大致能够衡量房企因合作开发产生的经营性现金流,而减去“非房地产业务现金流”则是要去掉非地产业务现金流入的影响,由于大部分地产企业地产业务占比均非常高,这里简单将房企当期非房地产开发营业收入作为现金流处理。

往来款金额的记账方法需要注意。不同房企发行人会将其编制在不同的会计科目中。多数房企会将这一项放到“收到其他与经营活动有关的现金”科目中,但也存在一些特殊案例。例如,新城控股会将这一项放入到“收到其他与投资活动有关的现金”科目中,而中南建设2017年以前将此项放入到“收回投资收到的现金”,2018年之后更改会计规则将其放入到“收到其他与经营活动有关的现金”科目中。对于此项的整理需要逐个房企进行挖掘,图2梳理了一些房企对于往来款的典型处理方法。

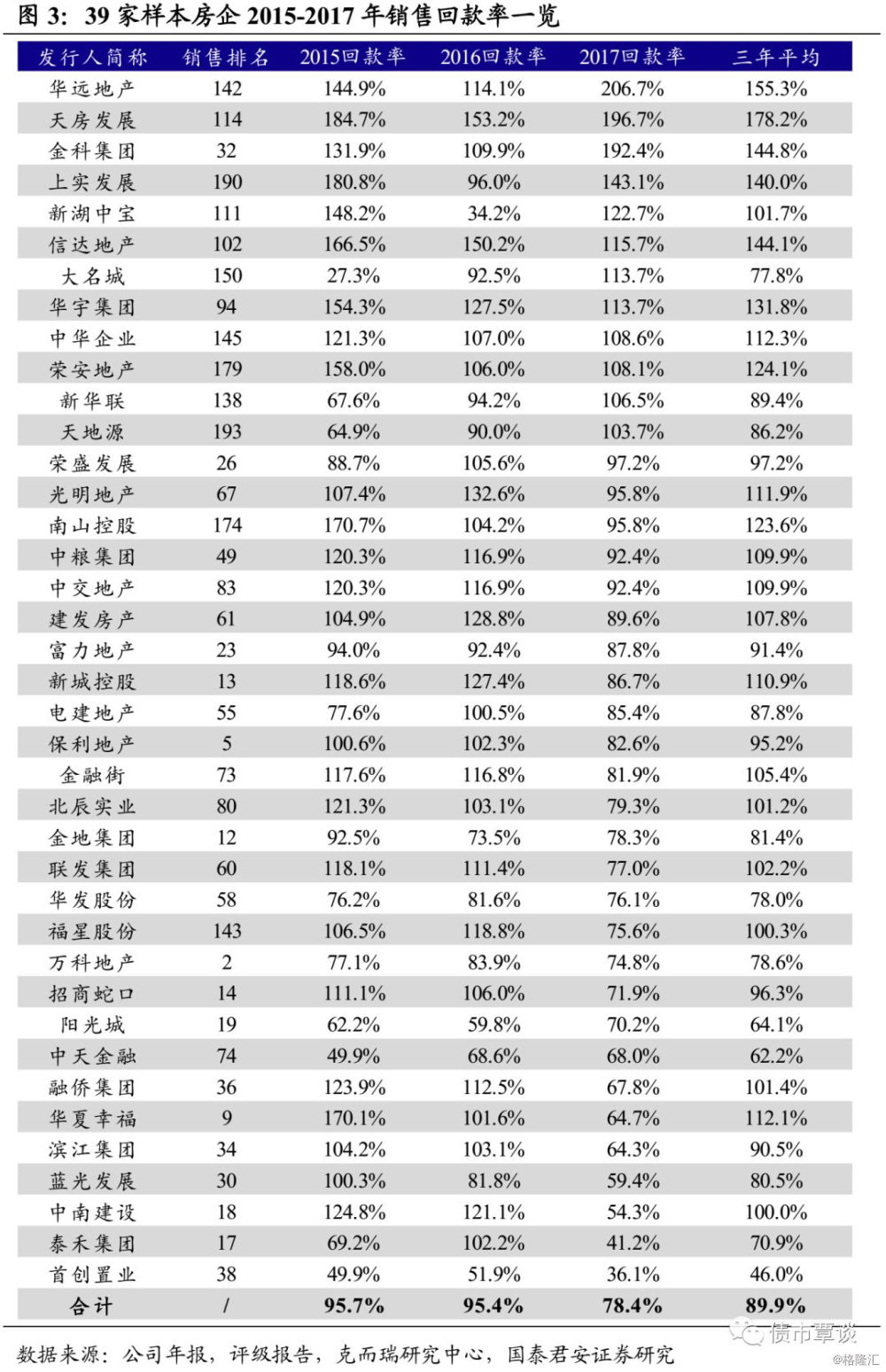

样本选择方式:我们筛选了所有目前有存续券的地产发债人,(1)选取克而瑞2018销售金额排行榜前200名的房企;(2)剔除发行人主体资产规模与房企全口径资产规模相差较大的样本;(3)剔除数据不可得样本,其中主要是未对往来款进行披露的发行人。最终得到样本房企39家。会计年度取最新且有完整数据的最新三年,2015-2017年。虽然样本数量一般,但得到的数据质量是比较好的。图3是39家样本房企2015-2017年销售回款率一览表,按照2017年回款率大小降序排列。

总结39家房企发行人的回款率数据,有三个特征值得注意:1)排名靠前的几乎均为销售排名100位开外小型房企,且多数回款率超过了100%,回款率偏低的多为中型房企。2)数据细拆来看,销售排名1-20名的大型房企、21-50名中型房企、51-200名的小型房企,其2017年加权平均回款率分别为73.4%、83.5%、96.9%,显示小型房企回款率更高。3)39家房企加权平均回款率2015-2017年分别为95.7%、95.4%、78.4%,回款率在2017年出现了较为明显的下滑。

具体到各家房企来看:销售排名50名以内的主流房企中,金科集团、中粮集团、荣盛发展、富力地产、新城控股、保利地产等房企回款率排名较为靠前,2017年回款率均在80%以上;金地集团、万科、招商蛇口、阳光城回款率在70%-80%之间;融侨集团、滨江集团、华夏幸福、中南建设、泰禾集团、首创置业等房企低于70%。2015-2017三年平均回款率来看,介于70%-80%之间的房企包括大名城、华发股份、万科、泰禾集团,低于70%的房企包括阳光城、中天金融与首创置业,这些房企的回款率在样本房企中是偏低的。

3. 哪些因素会影响房企回款

通过对样本房企的梳理与总结,如下一些因素会使得房企回款率呈现差异,其中既包括对房企信用资质有实质性影响的因素,也包括一些“技术性因素”的扰动:

(1)唯一的实质性因素:网签备案政策与银行贷款审核速度。

房企销售环节要实现按揭款的回流,不可避免地要经历网签备案以及按揭贷款审核两个步骤,这两个步骤的效率决定了回款效率,与其他步骤关联度不大。网签备案速度主要受各地方政策影响,银行贷款审核速度则受到包括地方资金松紧、房企资质、购房者信用资质、按揭资料是否齐全以及房企与银行关系在内的诸多因素的影响。总结两方面,城市布局与房企自身资质是影响回款周期的主要原因,城市布局在政策较为宽松或者资金较为宽松的地区,回款效率较高;而房企自身资质很大程度上决定了银行审贷的速度,规模大资质优的房企一般在这一环节较为受益。

2017年房企回款率的大幅走低就是受到“限签限贷”政策的影响。2017年,国内超百城发布楼市调控政策,部分城市实行严厉的限签限贷等政策,一二线城市尤其。这些地区往往新售楼盘的网签排队期都要长达三月,后续银行贷款的发放也要经历数月周期,一些高端楼盘由于限价,网签+审贷的周期更长。这样看来,总计可能要等六七个月才能完成网签并获得银行按揭贷回款。政策收紧压力下,样本房企回款率也由2016年的95.4%大幅下滑至2017年的78.4%。

(2)但除了网签和贷款政策之外,还有一些技术性因素会影响房企的回款

技术性因素一:销售额与回款额时间上不匹配造成的回款率波动。例如,如果存在权重较大的项目上一年末确认销售而回款发生在下一年初的情况,下一年度的回款率就很容易大于100%。小型房企由于项目少更易受影响,大中型房企项目较多且时间分布较为平滑,因此受的影响不大。这也能解释为何回款率超过100%的基本上为小型房企。

以上实发展为例,上实发展是一家立足上海,辐射长三角,同时在西南和青岛也有布局的小型房企,18年克而瑞排行榜销售排名为190位。上实发展17年回款率高达147.7%,主要原因是17年销售金额大幅下滑而部分前期销售在当期回笼。上实发展的销售合约金额由16年的80.1亿元大幅下降36%至17年的51.4亿元,相比之下销售商品、提供劳务的收到现金流入仅下跌了22.7%。

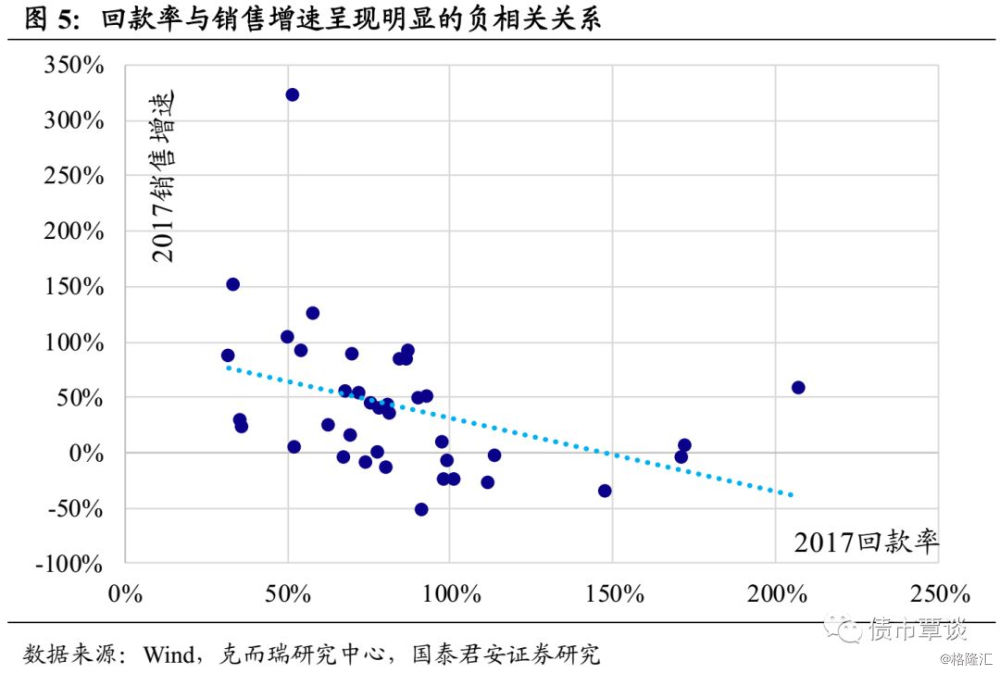

技术性因素二:销售增速快的房企回款率往往比较低。对回款率与房企销售增速做相关性分析,得到的相关性为显著的负相关。对于销售高增长房企,销售回笼的增速赶不上销售规模的增速,即便是相同的回款周期,销售增速快的房企回款率也会显得较低,这是由于计算方法决定的。

技术性因素三:较多采用不并表的合作开发模式会拉低房企回款率。本文采取的回款率计算公式中分母采用的是全口径的合约销售额,对应分子也应当是全口径的现金流入。对于并表的合作开发项目,还可以通过往来款金额流入来刻画;但如果房企较多采用不并表的合作开发模式,其现金流入将不会体现在现金流量表的经营性科目中,从而会拉低房企回款率。随着近年来房企合作开发项目的增多,销售金额权益比例明显下降,房企回款率的走低也部分源于这一因素。

滨江集团、首创置业是回款率受到合作开发影响的典型。滨江集团大多在建项目采用合作开发方式,截止到2018年Q3,38项在建项目中,19项的权益占比小于50%,这些项目多数是非并表的,其现金流入不会出现在经营性现金流的科目中。首创置业也是如此,近年来常采用合作及并购方式来获取,合作开发项目也较多。2018年中报显示首创置业的合作项目占比高达60%,较低的回款率可能与此有关。

4. 信用思考:低回款率何时成为隐患?

结论1:低回款率本身并不致命,但如果房企本身也有高负债或者盈利能力较差的特征,那就值得引起注意。

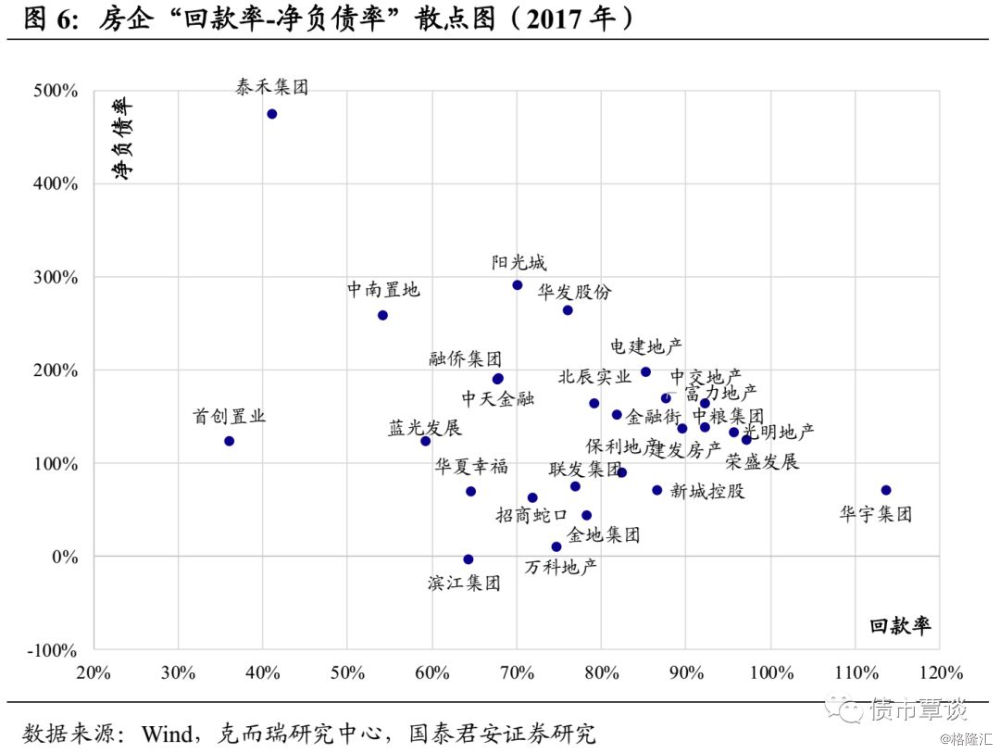

警惕“高负债率+低回款率”的房企。由于房企销售回款不产生坏账,较低的回款率对房企的影响将体现在两方面:一方面是加剧资金链的紧张,影响资金周转速度;另一方面未取得的回款金需要通过其他融资渠道补足,也会抬升房企的融资成本。对于低负债率房企而言,由于存在加杠杆的空间,回款“低”所导致的资金缺口可以较为轻松地通过其他融资渠道满足;但对于高负债率房企来说,外部融资的紧张以及较高的融资成本都要求企业在回款环节要尽可能实现高效。一旦外部融资收紧同时又不能及时实现回款的话,高负债率房企就容易出现流动性风险。根据房企“回款率-净负债率”散点图,左上方的房企需要重点关注。

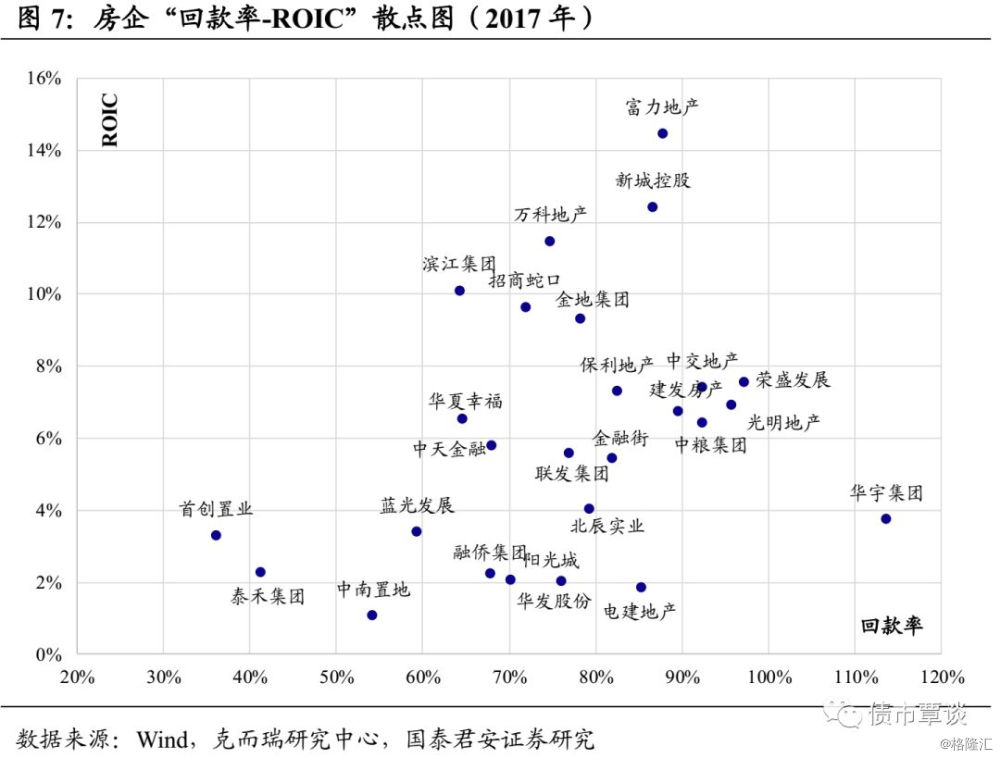

对于盈利能力较差的低ROIC主体,回款率低也需重视。对于低盈利能力的房企来说,自身造血能力本就相对较差,如果回款效率再偏低,则是“雪上加霜”。根据房企“回款率-ROIC”散点图,位于左下方的房企需要重点关注。

结论2:对于回款率持续较低的房企需要额外关注。回款率持续较低一般有两种可能性,一种是房企公布的销售额含有一定水分,另一种就是房企回款可能形成了一些坏账。如果是前者,代表企业信息披露方面存在一些问题;而如果是后者,问题则更为严重,会直接对信用资质造成影响。

结论3:除去销售注水的情况之外,房企回款一般都不会有坏账的问题,因此阶段性过低的回款可能意味着未来的回款会改善。对于受外部因素影响回款率阶段性较低的房企而言,某一期回款率的“低”预示着其未来某期回款率的“高”。尤其是对于高负债率房企,如果其在回款率跌至低谷的“至暗时刻”都能够守住不发生信用风险的底线,那么当其“滞后”的回款延期到账,流动性短期内应该会有缓解。

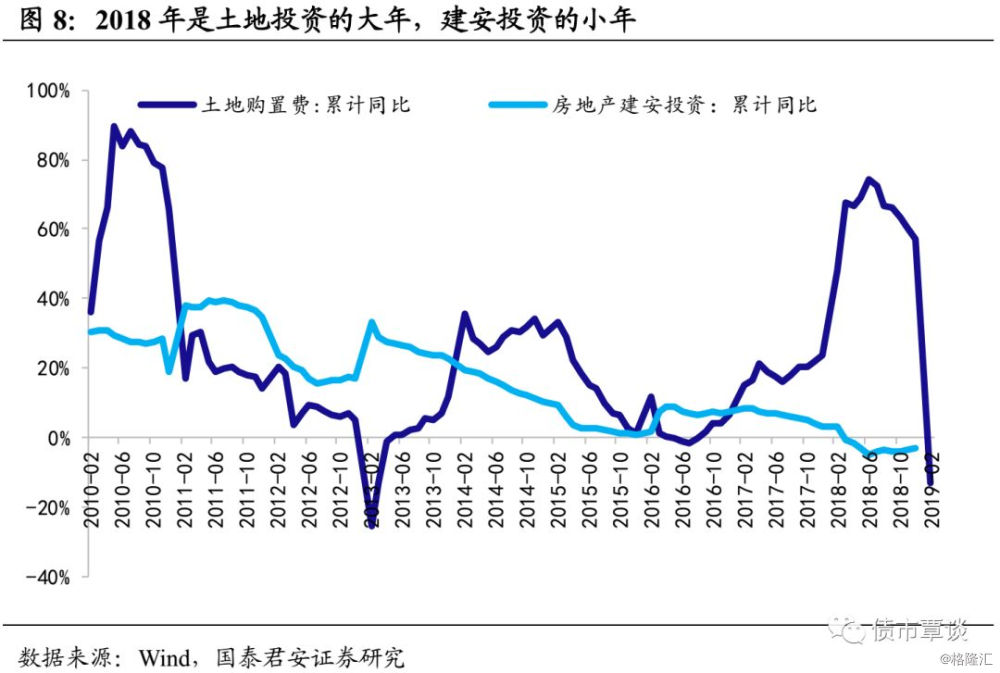

结论4:回款问题对于房企资金链的负面影响将在2019年边际弱化。2018年房地产投资中土地投资与建安投资出现明显分化,土地购置费增速较快(全年同比+57.0%)而建安投资增速则出现负增长(全年同比-3.29%)。由于拿地资金主要来源是自有资金,较少通过债权融资,要加入到2018年的“抢地大战”,房企必须要有充裕的自有资金支持,而这其中的重点就是销售回款。回款率较低的房企在2018年会在拿地方面面临一定的资金约束。而进入2019年后,房企已普遍放缓拿地节奏,19年1-2月土地购置费同比下滑13.1%。另外,地产行业融资也有逐步放开的迹象,因此综合来看,预计低回款率对于房企资金链的负面影响将在2019年也将边际弱化。