下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

又到了一年一度的港股业绩期,有人欢喜有人忧愁。今日早盘,昨晚公布业绩的H&H国际控股(01112.HK)低开后迅速暴跌超12%,虽然而后止跌回升,至今仍有超7%的跌幅,走势惊心动魄。

(行情来源:富途证券)

利润下滑,负债率高企

或许有人对健合国际(即H&H国际)的名字感到很陌生,但其旗下奶粉品牌“合生元”在中国可谓是家喻户晓,近年来涉足的保健品品牌Swisse更是在中国市场中卖得火热。

H&H国际控股昨晚公布,2018年实现收入101.32亿元,同比增25.2%;毛利67.40亿元,同比增28.0%;经调整可比EBITDA达24.81亿元,同比增10.5%;经调整可比纯利13.23亿元,同比增9.5%;母公司拥有人应占纯利8.43亿元,同比下降9.62%;毛利率由2017年的65.0%增長至2018年的66.5%;每股基本盈利1.32元,拟派末期股息每股0.48港元。

年报显示,BNC业务(婴幼儿营养及护理用品板块)与上年同期相比增长25.8%达58.9亿元,ANC业务(成人营养及护理用品板块)与上年同期相比增长24.3%达42.4亿元。2018年,婴幼儿营养及护理用品业务与成人营养及护理用品业务分别占总营收的58.1%和41.9%。

对于BNC业务的增长,健合集团在公告中表示,主要得益于合生元、Healthy Times、Dodie三大品牌全线发力。其中,中国婴幼儿配方奶粉业务仍然是健合集团BNC业务最大的贡献来源。健合2018年在中国婴幼儿配方奶粉业务增长21.3%达45.1亿元。Biostime合生元及合生元旗下超高端有机子品牌Healthy Times婴幼儿配方奶粉产品的销售额分别增长18.9%与171.8%。

在ANC业务板块,2018年,健合集团Swisse品牌所营运的ANC业务收入达859百万澳元,按经货币调整可比基准计算较上年同期增加30.3%。澳新市场与中国市场的主动销售分别增加13.7%及63.2%。

不过,值得注意的是,2018年末,健合集团营收突破100亿的同时,公司的总负债也突破了100亿,而公司的总资产约148.55亿,相对来说负债率比较高。

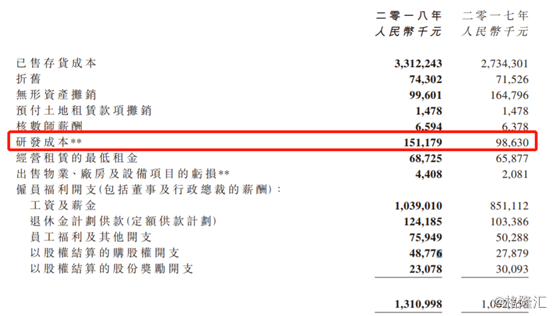

此外,2018年的研发开支较上年同期大幅提高,从2017年的9863万元提高至1.51亿。

业务依旧面临挑战

在2019年,鉴于新生儿出生率持续下降、宏观经济转弱及监管环境更加严格,市场竞争将持续加剧。2018年初实施新婴幼儿配方奶粉注册规定以来中国市场持续进行的整合使竞争愈趋激烈。市场整合导致主要婴幼儿配方奶粉品牌纷纷加强于品牌及营销活动的投资,以争夺较小型品牌因注册规定退出市场而腾出的市场份额。

面对竞争加剧情况,健合国际称将塑造令人向往的品牌、提供多元化产品、推出新品、持续加强中国在线及线下市场渗透率以及进行全球扩张,继续巩固于市场高端及超高端分部的领先地位。

另外,2018年内,合生元把旗下奶粉品牌Biostime(合生元)引入澳大利亚婴儿配方奶粉市场。合生元表示,已与澳大利亚主要的药品连锁店,如Chemist Warehouse、 priceline和Discount Pharmacy等,达成了分销协议,将从今年1月起在澳大利亚销售两款婴儿配方奶粉产品,并将与法国乳品商Isigny Sainte-Mere进行合作,从法国的诺曼底地区采购牛奶。

保健品业务方面,受针对代购相关渠道的中国新电子商务法影响,健合国际的成人营养及护理用品业务增长面临阻力。此法例于2018年8月首次发布,并于2019年1月1日生效,其规定所有在线商户(包括代购)须向市场监管总局注册并向税务局申报纳税。

虽然实施新电子商务法有利于大型企业在良好的监管环境营运,但如小型商户及代购目前未取得合适牌照将会面临压力而退出市场。尽管代购管渠道目前正受到影响,但维生素、草本及矿物补充剂产品的需求将仍然强劲,并将逐渐转移至主要跨境电子商务平台及其他新兴在线平台。

针对《电商法》带来的影响,公司将继续投资于全球营销工作,并通过发展全渠道来满足消费者不断变化的需求,以推动品牌知名度、消费者教育及转换至旗下品牌。

未来将如何发展?

近年来,婴幼儿奶粉行业增速有所放缓,但仍处于低速正增长通道。受渠道转型影响,行业内各公司趋于分化。伴随着奶粉新政的全面执行,行业集中度得到不断提升,市场空间持续打开。

2018年2月后,审核公布速度明显放缓,直到2018年6月,国家市场监督管理总局公布了4家企业共18个婴幼儿配方乳品产品配方注册目录信息。进入2019年,这种放缓的趋势并未改变,业内人士翘首以盼的新一批目录至今还没公布。

得益于下线城市的渠道优势,国产头部企业未来市场份额提升将加速。从消费端来看,国内婴幼儿奶粉市场消费升级表现明显,需求逐渐向高端化、品牌化、细分化发展,高端细分领域成为追逐热点。

不过,真正对行业洗牌的不是政策,而是由市场起决定作用,因为人口出生率下滑,预计2019年配方奶粉市场容量较2018年减少150亿元,市场份额下降或仍将持续下去。因此,健合国际积极开拓的成人营养及护理用品业务方面,成为拉动健合国际马车的“另一匹马”。

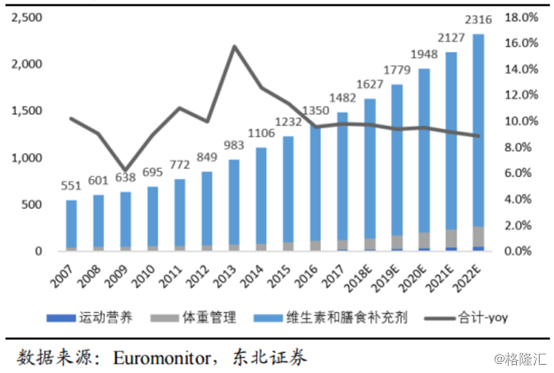

2018年,我国保健品行业市场规模达1627亿元,同比增速9.8%。随着国内人均可支配收入的提升、消费结构升级,人口老龄化加剧,以及消费群体更加注重健康的生活方式,预计未来5年内保健品市场规模继续维持高增长,预计18-23年CAGR达9.10%。

(中国保健品行业市场规模,图源:东北证券)

美国保健品渗透率达50%+,其中,60%的保健品消费者属于粘性用户;日本渗透率达40%左右。而中国渗透率仅为20%左右,其中粘性用户仅占10%。我国保健品渗透率水平和美国70年代接近,随着我国人口老龄化的加剧,消费者营养意识的培育与提升,未来我国膳食补充剂用户数存在2倍左右增长空间。

随着我国人均GDP的提升以及对医疗保健支出水平的提高,我国保健品购买人群消费金额存在2-3倍的提升空间。而从整体来看,我国保健品行业整体竞争格局较为分散,健合国际近年拓宽覆盖品类,市占率逐年稳步提升,有望在竞争中“突围”。

不过,在保健品市场发展初期,企业可以通过一个产品辐射尽可能多的客群,从而快速扩大销售。但随着行业日趋成熟和需求的细分,企业产品结构将有大众化向有针对性、定制化方向演变。虽然保健品在产品开发难度上低于药品,但若要推出合适中国不同人群的产品线,仍需要对细分市场消费者需求有深入了解,持续投入产品研发,并培育消费习惯。