下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

银行业:新增贷款低于预期

作者:万丽 李珊珊

新增贷款低于预期。

4月末,M2同比增长10.1%,增速分别比上月末和去年同期低1.5个和3.1个百分点,低于彭博市场预期1.8个百分点。4月新增人民币贷款7079亿元,同比多增1855亿元。新增贷款低于市场预期1950亿,低于我们预期1000亿左右。从新增贷款结构来看,中长期贷款同比少增,短期贷款同比多增,票据贴现显著多增,体现投资需求和房地产市场需求疲弱。分部门看,居民短期贷款新增1356亿,同比多增450亿,居民中长期贷款新增1568亿,同比少增333亿;企业短期贷款新增704亿,同比多增136亿,企业中长期贷款新增2776亿,同比少增458亿,为14年7月以来首次同比少增;票据贴现新增1361亿,同比多增501亿。预计5月新增人民币贷款在9000亿左右。

新增社会融资低于市场预期,表外融资仍较低迷。

2015年4月份社会融资规模增量为1.05万亿元,低于彭博市场预期1500亿,分别比上月和去年同期少1881亿元和4488亿元。同比少增主要由于表外融资和企业债同比分别少增2328亿和2113亿,环比少增主要由于人民币贷款、委托贷款同比少增。表外融资仍较低迷,4月新增委托贷款344亿,为12年6月以来的新低,由于15年1月开始统计口径有所调整,相比前三个月(均超过800亿)亦降幅较大;信托贷款减少46亿,较上月略有收窄;新增未贴现票据较少74亿,跌幅较前两月有所收窄。

存款增速逐月放缓,贷存比未来改为参考指标进一步降低吸存压力。

4月末,人民币存款余额125.76万亿元,同比增长9.7%,增速分别比上月末和去年同期低0.4个和4.6个百分点。4月人民币存款增加8711亿元,同比少增3009亿元。其中,住尜存款减少1.05万亿元,同比少减1800亿;非金融企业存款增加3969亿元,同比多增2254亿;财政性存款增加1101亿元,同比少增4520亿,体现减税力度较大。非银行业金融机构存款增加1.03万亿元。近尤银监会副主席周慕冰表示,贷存比未来将由监管指标变为参考指标,有利于进一步降低银行吸存压力。

4月流动性宽裕,新股发行会带来市场利率波动,但预计总体上将维持低位。

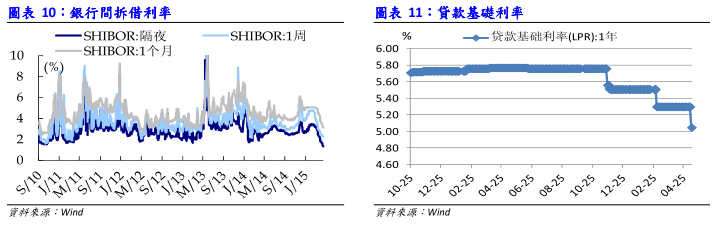

4月银行间市场同业拆借月加权平均利率为2.49%,相当于14年3月的利率水平,环比下降1.02个百分点,为13年8月以来的最大环比降幅;质押式债券回购月加权平均利率为2.37%,环比下降1.23个百分点。4月20尤央行下调存准率1个百分点,隔夜SHIBOR开始降至2%,截至5月11尤已经持续下降至1.345%,为10年5月以来的新低。5月11尤央行进行了对称降息,后续随着新股发行冻结资金,市场利率会有波动,但总体上预计将维持在低位。

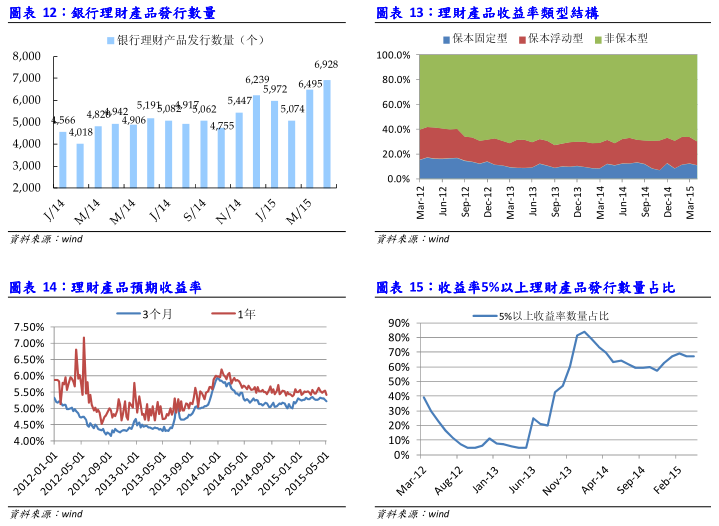

银行理财产品发行规模再创新高,理财预期收益率呈现下降趋势。

2015年4月银行理财产品发行数量为6928只,同比上升1986只,环比上升433只,超过上月,再次创下历史新高。同比看,利率、债券、股票为基础资产的理财产品增加较多;环比看,债券、利率为基础资产的理财环比显著增长。非保本型理财产品占比69.8%,环比显著增加3.5个百分点。5%以上的理财产品数量占比67.2%,环比略降0.05个百分点,近两月均呈小幅下降趋势。预计银行理财平均预期收益率将呈下降趋势。5月第一周3个月和1年期银行理财预期收益率相比4月第一周分别下降12和13个基点。目前隔夜SHIBOR已经降至1.5%的较低水平,市场流动性宽裕,债券、利率基等基础资产的收益率呈下降趋势;存贷比由监管指标改为参考指标,降低银行吸存压力的同时,也有利于降低银行理财预期收益率。

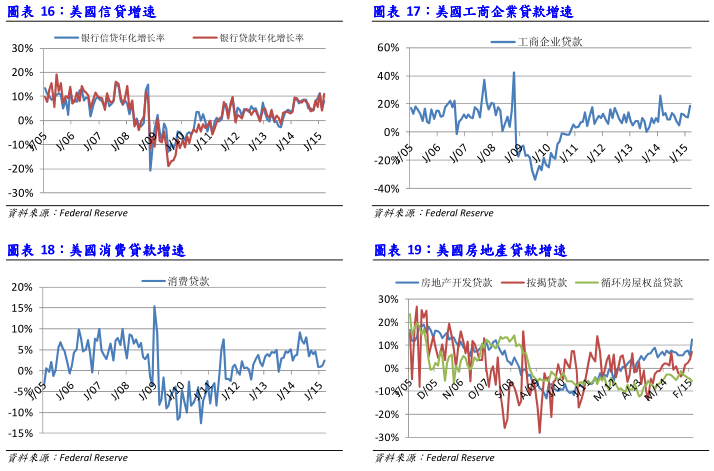

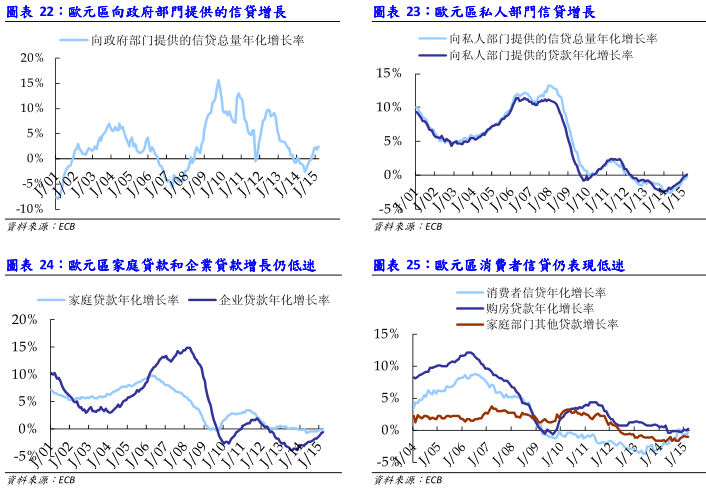

欧美银行业:美国银行贷款增速环比显著回升,房地产贷款增速创新高。

截至15年3月末,银行贷款折年率环比上升11.0%,较上月大幅上升6.9个百分点。分行业看,工商企业贷款折年率环比增长18.6%,增速环比上升8.2个百分点,增速虽然波动较大,但基本维持快速增长;消费贷款环比上升2.4%,增速较上月上升1.2个百分点;房地产贷款环比增长7.8%,增速环比上升4.2个百分点,为08年以来的新高。欧元区:信贷增速仍呈稳步回升幠势。欧元区银行3月底向政府部门提供的信贷总量环比年化增速为2.5%,增速较上月上升0.7个百分点,从14年6月以来信贷增速呈稳步回升趋势;向私人部门(含家庭和企业)提供的信贷总量年化降幅为0.2%,降幅环比收窄0.3个百分点。

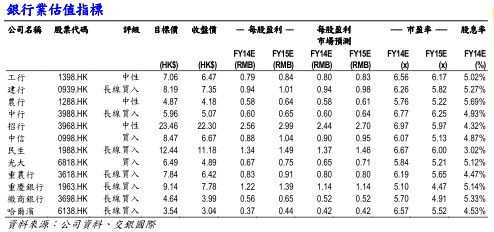

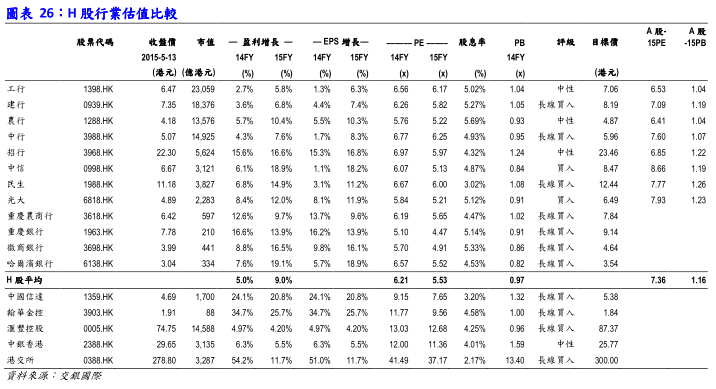

维持行业领先评级。

4月新增贷款和社会融资规模均低于预期,以及目前较低的通胀风险,较差的投资和消费数据,表明未来仍需要维持宽松的货币政策,甚至加大力度.H股银行15年动幠PE和PB分别为5.53和0.97倍,维持行业领先评级。维持中信、光大银行买入评级。

新增贷款低于预期,表外融资仍低迷

4月末,M2同比增长10.1%,增速分别比上月末和去年同期低1.5个和3.1个百分点,低于彭博市场预期1.8个百分点。人民币贷款余额86.61万亿元,同比增长14.1%,增速分别比上月末和去年同期高0.1个和0.3个百分点。

4月新增人民币贷款7079亿元,同比多增1855亿元。新增贷款低于市场预期1950亿,低于我们预期1000亿左右。从新增贷款结构来看,中长期贷款同比少增,短期贷款同比多增,票据贴现显著多增,体现投资需求和房地产市场需求疲弱。分部门看,居民短期贷款新增1356亿,同比多增450亿,居民中长期贷款新增1568亿,同比少增333亿;企业短期贷款新增704亿,同比多增136亿,企业中长期贷款新增2776亿,同比少增458亿,为14年7月以来首次同比少增;票据贴现新增1361亿,同比多增501亿。

预计5月新增人民币贷款在9000亿左右。

新增社会融资低于市场预期,表外融资仍较低迷。2015年4月份社会融资规模增量为1.05万亿元,低于彭博市场预期1500亿,分别比上月和去年同期少1881亿元和4488亿元。同比少增主要由于表外融资和企业债同比分别少增2328亿和2113亿,环比少增主要由于人民币贷款、委托贷款同比少增。表外融资仍较低迷,4月新增委托贷款344亿,为12年6月以来的新低,由于15年1月开始统计口径有所调整,相比前三个月的规模(均超过800亿)亦降幅较大;信托贷款减少46亿,较上月略有收窄;新增未贴现票据较少74亿,跌幅较前两月有所收窄。

存款增速逐月放缓,贷存比未来改为参考指标进一步降低吸存压力

年初以来存款增速逐月放缓。4月末,人民币存款余额125.76万亿元,同比增长9.7%,增速分别比上月末和去年同期低0.4个和4.6个百分点。4月人民币存款增加8711亿元,同比少增3009亿元。其中,住尜存款减少1.05万亿元,同比少减1800亿;非金融企业存款增加3969亿元,同比多增2254亿;财政性存款增加1101亿元,同比少增4520亿,体现减税力度较大。非银行业金融机构存款增加1.03万亿元。近尤银监会副主席周慕冰表示,贷存比未来将由监管指标变为参考指标,有利于进一步降低银行吸存压力。

4月流动性宽裕,新股发行会带来市场利率波动,但预计总体上将维持低位

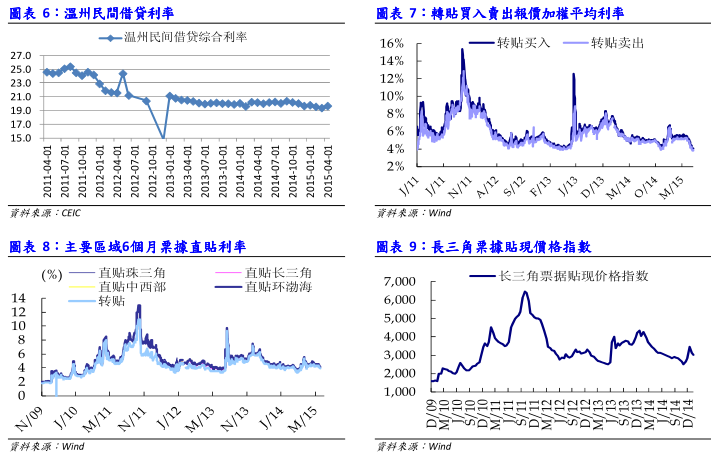

4月银行间市场同业拆借月加权平均利率为2.49%,相当于14年3月的利率水平,环比下降1.02个百分点,为13年8月以来的最大环比降幅;质押式债券回购月加权平均利率为2.37%,环比下降1.23个百分点。4月20尤央行下调存准率1个百分点,隔夜SHIBOR开始降至2%,截至5月11尤已经持续下降至1.345%,为10年5月以来的新低。5月11尤央行进行了对称降息,后续随着新股发行冻结资金,市场利率会有波动,但总体上预计将维持在低位。15年3月温州民间借贷综合利率为19.67%,环比略升0.29个百分点。温州民间借贷综合利率自14年9月以来总体呈小幅下降趋势,随着降息效果体现,以及受市场流动性宽裕影响,预计后续利率走势仍呈下降趋势。

银行理财产品发行规模再创新高,理财预期收益率呈现下降趋势

2015年4月银行理财产品发行数量为6928只,同比上升1986只,环比上升433只,超过上月,再次创下历史新高。同比看,利率、债券、股票为基础资产的理财产品增加较多;环比看,债券、利率为基础资产的理财环比显著增长。非保本型理财产品占比69.8%,环比显著增加3.5个百分点。5%以上的理财产品数量占比67.2%,环比略降0.05个百分点,近两月均呈小幅下降趋势。

预计银行理财平均预期收益率将呈下降趋势。年初以来,1年期银行理财预期收益率基本维持在5.40-5.55%的区间运行,3个月期基本维持在5.25-5.35%的区间。从4月开始,银行理财预期收益率出现逐步下降趋势。5月第一周3个月和1年期银行理财预期收益率相比4月第一周分别下降12和13个基点。目前隔夜SHIBOR已经降至1.5%的较低水平,市场流动性宽裕,债券、利率基等基础资产的收益率呈下降趋势;存贷比由监管指标改为参考指标,降低银行吸存压力的同时,也有利于降低银行理财预期收益率。

欧美银行业动幠:

美国:银行贷款增速环比显著回升,房地产贷款增速创新高

截至15年3月末,银行贷款折年率环比上升11.0%,较上月大幅上升6.9个百分点。分行业看,工商企业贷款折年率环比增长18.6%,增速环比上升8.2个百分点,增速虽然波动较大,但基本维持快速增长;消费贷款环比上升2.4%,增速较上月上升1.2个百分点;房地产贷款环比增长7.8%,增速环比上升4.2个百分点,为08年以来的新高。

从房地产贷款结构看,房地产开发贷(Commercialrealestateloans)折年率环比上升12.5%,增速环比上升7.0个百分点,为08年以来的新高。从13年4月开始,房地产开发贷折年率环比增速均保持在4%以上;按揭贷款(Closed-endresidentialloans)折年率环比上升7.1%,增速环比上升3.3个百分点;循环房屋权益贷款(Revolvinghomeequityloans)折年率环比下降5.8%,降幅环比扩大1.3个百分点。

消费贷款增速环比稳定。信用卡等循环贷款(Creditcardsandotherrevolvingplans)折年率环比下降1.2%,增速较上月下降2.4个百分点;其他消费贷款(Otherconsumerloans)折年率环比上升6.2%,增速环比上升5.2个百分点。

欧元区:信贷增速仍呈稳步回升势头

欧元区银行3月底向政府部门提供的信贷总量环比年化增速为2.5%,增速较上月上升0.7个百分点,从14年6月以来信贷增速呈稳步回升趋势;向私人部门(含家庭和企业)提供的信贷总量年化降幅为0.2%,降幅环比收窄0.3个百分点。家庭部门贷款折年率环比持平,跌幅环比略收窄0.2个百分点;其中消费信贷折年率环比降幅0.3%,较上月收窄0.3个百分点;购房贷款余额环比增长0.2%,增速较上月上升0.2个百分点。企业贷款年化降幅为0.6%,跌幅环比略收窄0.1个百分点。

维持行业领先评级

4月新增贷款和社会融资规模均低于预期,以及目前较低的通胀风险,较差的投资和消费数据,表明未来仍需要维持宽松的货币政策,甚至加大力度.H股银行15年动幠PE和PB分别为6.22和0.97倍,维持行业领先评级。维持重农行、光大银行买入评级。

来源:交银国际