下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

市场消息称,盛世大联保险代理股份有限公司(1879.HK)国际配售部分已获覆盖,该公司此次招股已成功大半,未来有望在高质量机构投资者及早期锚定投资者的倾力支持下业绩有望持续增长。

翻看盛世大联招股书,其业绩的迅猛发展令人印象深刻,也能明显地感知到汽车后市场服务市场正在进行快速互联网化,同时也是资本青睐欲大幅进军的市场。

让我们来看看,迅猛突进的盛世大联是一家怎样的公司?

一、盛世大联基本概况

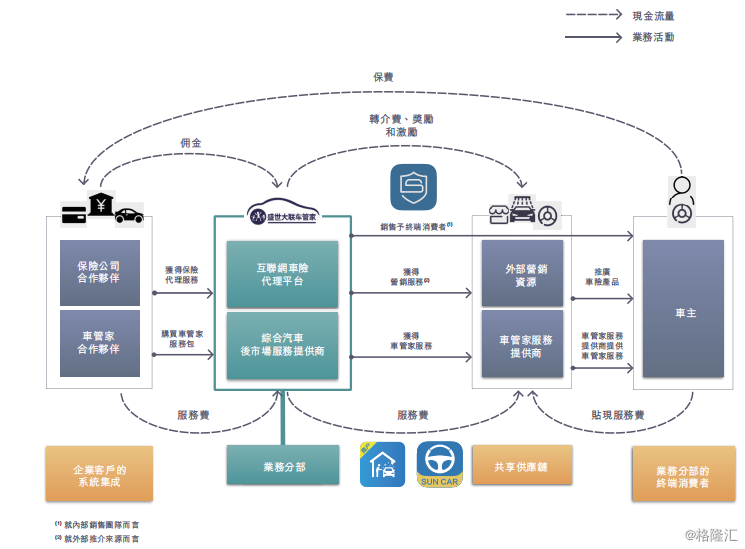

公司是一家中国领先的专业汽车保险代理机构及B2B综合汽车后市场服务提供商。

公司自2007年成立以来,已积累了汽车后市场服务业务的丰富经验以及洞察及满足车主日益扩大的需求的经验。借助移动互联网的日益普及从而为提供汽车服务的传统实体汽车服务门店带来更多的客户流量,公司于2014及2015年分别推出车险app及车管家app。

公司主要通过“企业对企业对消费者”(B2B2C)模式经营保险代理业务和车管家服务业务。

资料来源:公司招股书

公司两大主营业务简介

1)保险代理业务

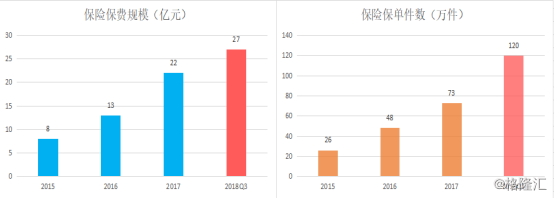

就保险代理业务而言,公司主要向保险购买者提供中国大型保险公司所承保的汽车保险产品,并通过向这些保险公司收取佣金(通常基于保险购买者所付保费的一定比例)产生收入。于2015年、2016年、2017年及截至2018年9月30日止九个月,公司已销售逾26万份、48万份、73万份及120万份保单,保费总额为人民币8亿元、13亿元、22亿元及27亿元。保费代理业务收入分别为人民币153.7百万元、人民币306.2百万元、人民币607.8百万元及人民币776百万元。据最新的未经审计业绩披露,2018年全年保险代理收入突破10亿元。

2)车管家业务

公司主要通过车管家合作伙伴客户(主要是大型银行和保险公司,其购买此类服务包以供其奖励计划或客户忠诚度计划中的会员使用)提供量身定制的车管家业务,经营我们的车管家服务包,通常包括洗车及汽车美容、保养、代驾、目的地接送等服务以及非事故道路救援及故障服务,该等服务乃与车管家服务提供商(通常为第三方汽车后市场服务提供商)合作提供。

于2015年、2016年、2017年及截至2018年9月30日止九个月,公司的车管家服务业务产生收入人民币85.1百万元、人民币145.5百万元、人民币209百万元及263.3百万元,占同期持续经营业务所得总收入的35.6%、32.2%、25.6%及25.3%。据最新的未经审计业绩披露,2018年全年车管家服务收入突破4亿元。

公司市场地位

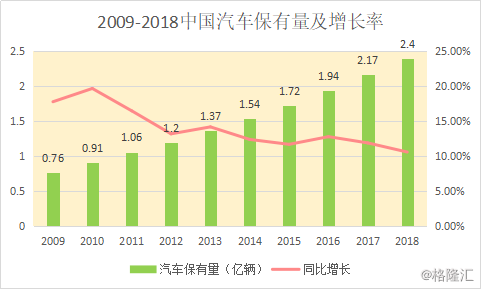

按保费计,中国汽车保险市场从2013年得人民币4576亿元增至2017年的人民币7357亿元,年复合增长率为12.6%。由于汽车保有量日益增长,政策法规不断完善以及人们对投保全险的意愿不断增强,预期中国汽车保险市场会继续扩展,按2022年的保费计,预计将增至人民币11210亿元,年复合增长率为8.8%。

公司专业从事车险代理,该市场高度分散,且于2017年约占中国整体汽车保险代理市场规模的28%。按2017年代理的汽车保险保费计,公司于中国专业车险代理机构中排名首位,2017年所占市场份额为2.1%。

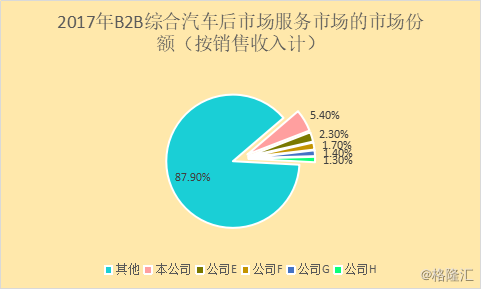

按照不同客户类型,中国综合汽车后市场服务市场可分为B2B与B2C。公司作为B2B综合汽车后市场服务提供商从事经营,该市场自2013年至2017年以年均复合增长率27%的速度成长。按2017年销售收入计算,公司在中国的B2B综合汽车后市场服务提供商领域排名第一,所占市场份额为5.4%。

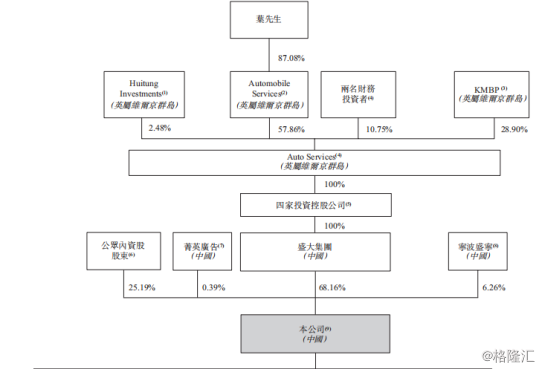

Ø 公司股权结构:

资料来源:公司招股书

二、汽车后市场“互联网+”大势所趋,发展前景确定

综合汽车后市场服务提供商指通过4S经销商、维修保养店及其他线下汽车服务提供商等线下服务渠道向客户提供全方位综合汽车服务的提供商。

根据不同客户类型,综合汽车后市场服务市场可分为B2B和B2C两类。B2B综合汽车后市场服务提供商向企业客户(主要包括银行、航空公司、保险公司、电信公司及线上平台和电子商务平台)提供产品和服务。B2C综合汽车后市场服务提供商直接向消费者(或终端用户)提供产品和服务,一些线上专业汽车服务平台正在兴起。

1)互联网汽车后市场服务平台的市场潜力

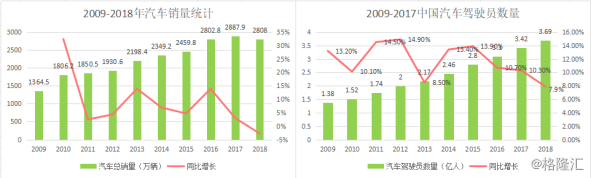

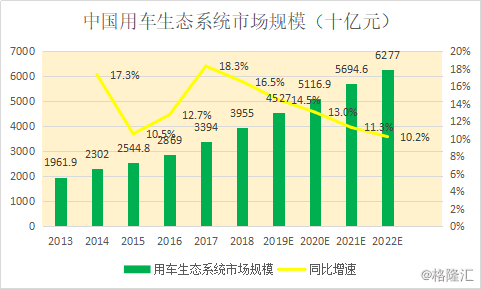

受汽车保有量增加及平均车龄提升所驱动,中国用车生态系统的市场规模经历了大幅增长,从2013年的人民币19619亿元增至2017年的人民币33941亿元,年复合增长率为14.7%。展望未来,中国用车生态系统的市场规模预期将持续稳步增长,从2017年的人民币33941亿元增至2022年的人民币62770亿元。

资料来源:中国汽车工业协会、艾瑞咨询

资料来源:中国汽车工业协会、艾瑞咨询

资料来源:中国汽车工业协会、艾瑞咨询

资料来源:中国汽车工业协会、艾瑞咨询

资料来源:弗若斯特沙利文、公司招股书

资料来源:弗若斯特沙利文、公司招股书

2)互联网平台化的汽车后市场服务发展壮大的内驱动力

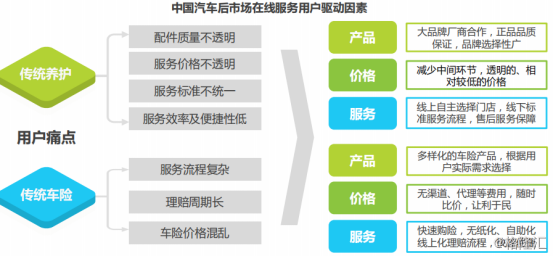

Ø 用户需求驱动:传统模式痛点频现,产品、价格、服务亟待全面升级

在中国汽车后市场养护和车险服领域,传统服务模式痛点频现。传统汽车养护中,配件质量、服务价格不透明,服务质量和效率低,售后保障差等因素一直影响用户体验,在信息化、智能化时代,用户对产品质量、价格,服务效率都有更高的要求,在线服务符合用户需求。对于传统车险,车险价格混乱、服务流程复杂、理赔周期长是长期存在的问题。

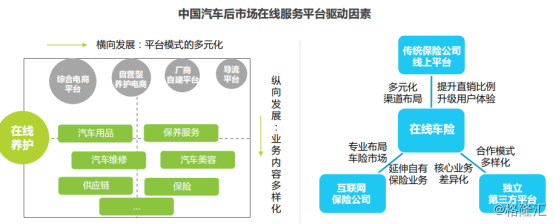

Ø 平台驱动:服务模式、核心业务、目标市场多样化,共创更优服务体系

在中国汽车后市场中,在线服务平台和模式层出不穷,尤其移动互联网的普及,汽车后市场中汽车养护、车险、二手车等垂直领域在线服务开始快速发展。在汽车养护领域,综合电商、自营型养护电商、厂商自建平台、导流平台等多种模式共同服务市场,其业务范围也从标准化汽车用品、保养服务,延伸至维修、美容、供应链等服务,从而提供更多、更好的服务。在车险领域,多模式平台入局,运营模式、目标用户、商业目标不尽相同,但所有模式和服务均旨在打造更好的服务体系,提升更优质的服务体验。

汽车后市场综合服务平台能够以专业化、低成本化、标准化、高质量容易击败众多分散的小服务商。还能够大大优化整体行业的运营效率,极大提升消费者体验。

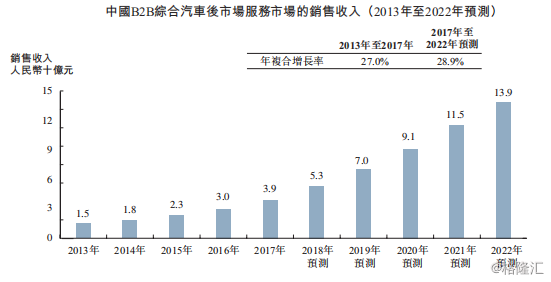

3)公司所处的赛道:B2B综合汽车后市场服务市场

自2013年至2017年,B2B综合汽车后市场服务市场的销售收入以27%的年复合增长率快速增长,这一趋势乃主要由于汽车后市场服务的需求不断增长,主要得益于汽车保有量的稳步增长,企业客户增加投入以提供更多增值服务来提升其客户忠诚度、加大其对所提供汽车服务的熟悉度以及更新供应商所提供的汽车服务,展望未来,预计由关销售收入将从2017年的人民币39亿元增至2022年的人民币139亿元,2017年至2022年的年复合增长率达28.9%。

4)B2B综合汽车后市场服务市场的竞争格局

B2B综合汽车后市场服务市场相对分散,按2017年B2B综合汽车后市场服务产生的销售收入计,前五大市场参与者所占有的合并市场份额为12.1%。大部分份额来自数量庞大的地方性汽车服务提供商,该等供应商通常仅服务于当地企业客户,因此其业务规模受其服务网络的限制。

按公司于2017年自B2B综合汽车后市场服务产生的销售收入及于2017年占有5.4%的市场份额计,公司排名第一。

三、公司主营业务发展迅猛,成长性确定

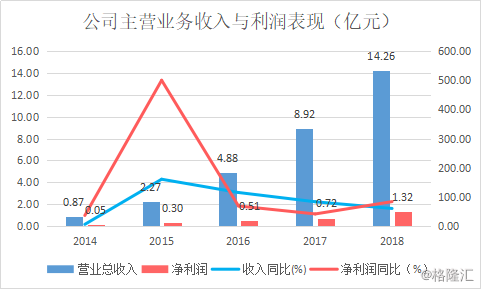

得益于公司两大主营业务的强劲增长,公司业绩发展迅猛。从2015年的人民币238.8百万元增至2016年的人民币451.7百万元,并进一步增至2018年的人民币1426百万元(未经审计),2014年至2018年的年复合增长率为101%。

公司的净利润从2015年的人民币29.1百万元增至2016年的人民币47.6百万元,并进一步增至2018年的人民币132百万元(未经审计),2014年至2018年的年复合增长率为126.7%。

2018年,公司继续保持高速增长势头,实现收入14.26亿元(未经审计),同比增长59.86%;实现净利润1.32亿元(未经审计),同比增长83.3%。

3.1 主营业务概况

资料来源:公司招股书

资料来源:公司招股书

资料来源:公司招股书

资料来源:公司招股书

资料来源:公司招股书

资料来源:公司招股书

资料来源:公司招股书

资料来源:公司招股书

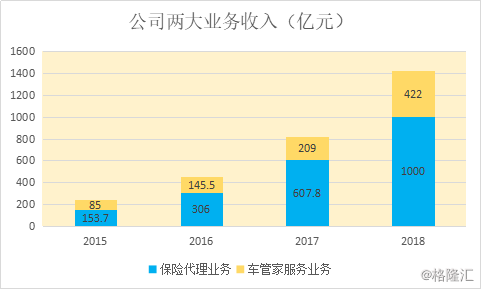

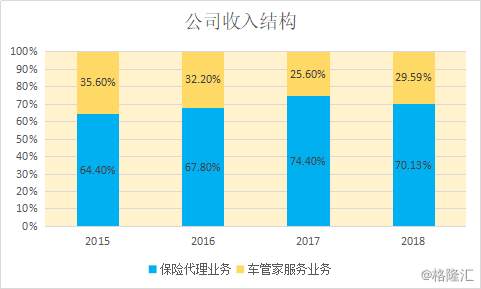

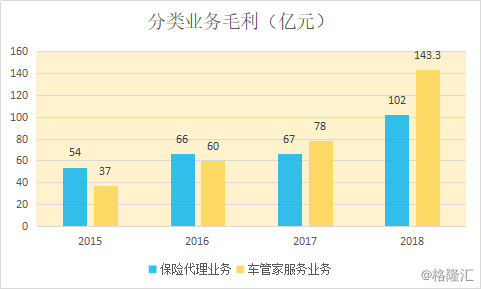

得益于外部转介资源的拓展,以及车管家业务与保险代理业务的渠道协同作用,公司两大业务以不低于40%的速度高速增长,目前保险代理业务成为公司的核心主营业务,占收入的比例为70.13%。

保险代理业务2015-2018年实现收入人民币1.54亿元、3.06亿元、6.07亿元及逾10亿元(未经审计),分别占总收入的比例依次为:64.4%、67.8%、74.4%及70.13%。

车管家业务2015-2018年实现收入85百万元、145.5百万元、209百万元、422百万元(未经审计),分别占总收入的比例依次为:35.6%、32.2%、25.6%、29.59%。

资料来源:公司招股书

资料来源:公司招股书

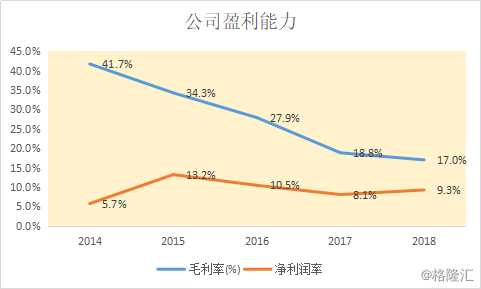

公司毛利率从2015年的31.9%降至2016年的25.4%,并进一步降至2017年的17.9%,跌幅相对较大,这主要归因于公司经营策略的变化,薄利多销,借助外部中介力量尽快扩大消费者团体。导致保险代理业务毛利率持续下降,但同时因车管家服务业务的毛利率上升部分抵消了保险代理毛利率的下滑。

公司净利润率因毛利率的下行而下行,但由于经营策略转变完成,毛利率下跌趋势大幅放缓,净利润率2018年有所提高,扭转了持续下滑的局面。

资料来源:公司招股书

资料来源:公司招股书

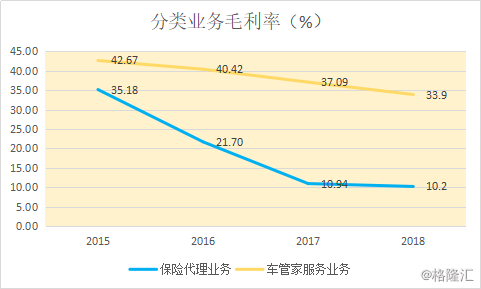

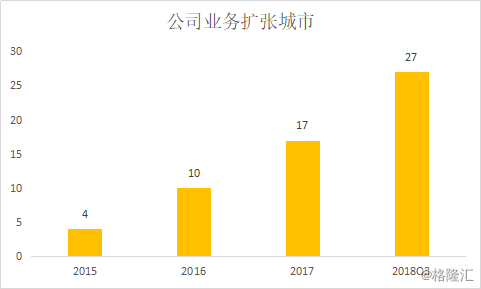

保险代理业务的毛利率从2015年的30%降至2016年的19.6%,并进一步降至2017年的10.4%,主要是自2015年起,公司大幅缩减内部销售团队,开始大量增加外部转介渠道,以便更加高效和便利的方式接触更多潜在的终端消费者及加快地域扩张。日益加大对该等外部转介来源的使用致使成本上升,毛利率下降。但好处也很明显,公司保险代理业务的业务覆盖区域数量大幅增多,收入大幅增加,毛利的绝对额得到提高。

公司这种策略的变化是明智的,第一阶段跑马圈地比财务盈利更为重要。从量的角度看,公司 的保险代理覆盖城市从2015年的4个城市扩大至2016年的10个城市,2017年的17个城市;保险代理服务收入从2015年的1.54亿元增加到2016年的3.06亿,以及发展到2017年的6.07亿元,公司2017年完成这种策略的转变,2018年的保险代理毛利率相较2017年仅下跌了1.8个百分点,下降趋势大辐放缓,未来将保持平稳。

资料来源:公司招股书

资料来源:公司招股书

资料来源:公司招股书

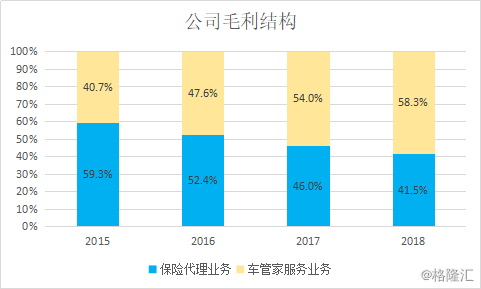

因公司保险代理业务大幅采用外部转介,导致毛利率较低,但由于规模大于车管家业务,在公司的整体毛利结构中占比达到41.5%,车管家业务毛利率较高,毛利占比达到58.3%。

3.2公司两大主营业务情况

3.2.1 车管家业务

Ø 车管家业务模式

大型银行与保险公司作为客户向公司购买车管家服务包,以供其奖励计划或客户忠诚度计划中的客户使用。服务包通常包含洗车及汽车美容、保养、代驾、目的地接送等服务以及非事故道路救援及故障服务。公司从车行和安全检查站等不同的车管家服务提供商得到该等车管家服务,并向其支付服务费。公司已开发了车管家APP以及嵌入公司合作伙伴不同异动应用程序的车管家服务模块,从而打造从线上到线下的无缝对接服务流程。

资料来源:公司官网

资料来源:公司官网

公司主要通过车管家合作伙伴客户(主要是大型银行和保险公司,其购买此类服务包以供其奖励计划或客户忠诚度计划中的会员使用)提供量身定制的车管家业务,经营我们的车管家服务包通常包括洗车及汽车美容、保养、代驾、目的地接送等服务以及非事故道路救援及故障服务,该等服务乃与车管家服务提供商(通常为第三方汽车后市场服务提供商)合作提供。

于2015年、2016年、2017年及2018年,公司的车管家服务业务产生收入人民币85.1百万元、人民币145.5百万元、人民币209百万元及422百万元(未经审计),占同期持续经营业务所得总收入的35.6%、32.2%、25.6%及29.59%。

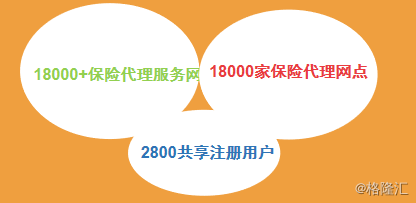

截至2018年9月30日,公司已建立起由逾18000名实体车管家服务提供商组成的服务网络,覆盖中国31个省、自治区和直辖市逾300个城市中的2000多个区县。此外,截至2018年9月30日,公司与115家汽车服务、租赁及道路救援公司展开合作。目前广泛分布的服务网络使得公司能够为逾200家机构客户提供服务。

Ø 稳定且持续扩大的客户资源:

公司目前拥有25家银行总行及其261家分行客户,以及48家保险公司,如中国人民财产保险公司、;平安产险、太平洋保险、中国太平等。还包括一些央企、国企,如深圳航空、中国异动、中国银联等。

3.2.2 保险代理业务

Ø 保险代理业务模式

在公司的保险代理业务交易中,保险公司作为客户向公式购买保险代理服务并支付佣金,基于保险购买者所付保费的一定比例。公司主要通过外部转介来源(由转介服务提供商、外部注册保险销售人员及战略渠道合作伙伴组成)推广提供的服务及保险产品,向公司转介潜在保单购买者及推进交易进程,而公司向其支付转介费、绩效奖励和激励。其次,公司也由内部销售团队向车主直接出售保险,公司已开发了优化交易流程的车险APP。

Ø 公司的佣金费率

佣金费率通常由保险公司设定,因不同产品类型、不同保险公司及保险产品出售的不同地区而异。佣金费率亦根据保险公司的利润预期、消费者对市场保险产品的需求、其他保险公司可资比较产品的可购性及定价、监管要求及政府政策以及在相关时间影响保险公司的其他因素,视乎保险公司的不时调整而定。就此而言,公司保险代理业务的平均佣金费率也因不同的城市而有所差别。

截至2015、2016、2017年度及截至2018年9月30日止9个月,公司的城市平均佣金费率分别介乎16%至25.8%、12.6%至32.9%、及17.3%至42.7%,而公司总体平均佣金费率分别为18.4%、23.4%、27.7%及28.5%。

得益于公司经营战略的转变,大力发展外部转介资源,公司车险代理保费规模快速增长。

如下图所示:

资料来源:公司招股书

资料来源:公司招股书

Ø 车险代理业务渠道网络

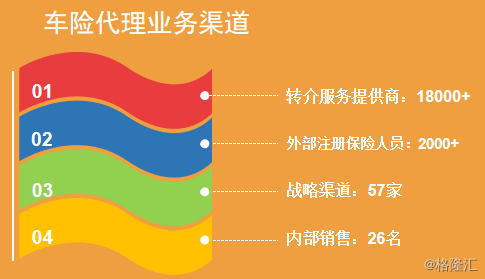

截至2018年9月30日,公司主要通过18000名转介服务提供商,逾2000名外部注册保险销售人员及57个战略渠道合作伙伴组成的外部转介来源网络售出保单,同时也通过内部销售团队销售保单。

资料来源:招股书

资料来源:招股书

资料来源:公司招股书

资料来源:公司招股书

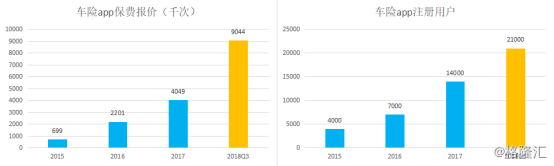

外部转介的来源包括转介服务提供商、外部注册保险销售人员及战略渠道合作伙伴,其中转介服务商和战略渠道合作伙伴是外部转介的最大来源,占比超过80%。其中,转介服务商绝大部分为从事汽车相关业务(如洗车、汽车美容店等)的企业和个人,战略渠道合作伙伴则主要是瓜子二手车、大搜车等互联网汽车平台。

从上图中可以看出,公司销售力量核心是外部转介服务商,转介贡献比例已经达到99%,车险APP注册用户爆炸式增长,保费报价次数仅2018年前三季度就实现了翻倍增长。移动互联网保险平台正在日益得到消费者的青睐,崛起势不可挡。

资料来源:公司招股书

资料来源:公司招股书

资料来源:公司招股书

资料来源:公司招股书

Ø 日益壮大的战略合作伙伴群体

截至2018年9月30日,公司已在中国20个省、自治区和直辖市的27个城市设立分支机构,并已与59家保险公司及该等公司约320个分支机构建立合作关系。

资料来源:公司招股书

资料来源:公司招股书

Ø 协同效应:车管家服务渠道资源转变为保险代理服务网点

资料来源:公司招股书

资料来源:公司招股书

汽车后市场服务提供商(如洗车和汽车美容店)既是公司保险代理业务的转介服务提供商,也是公司车管家服务业务的车管家服务提供商,这让公司能通过在两个业务分部之间共享供应链来实现协同效应,并实现快速增长。截至2018年9月30日我们的车险应用程序及盛大商户端(我们车管家应用程序的其中一款)拥有逾2,800名共享注册用户说明了这一点。

四、公司发展战略与本次募资计划

公司目前在B2B领域已经实现较大的品牌知名度与规模优势,但B2C领域的市场潜力同样不可小视,公司战略介入B2C领域有望带来长期增长空间。

中国B2C综合汽车后市场服务市场较为分散,三大市场参与者占总市场份额的31.3%,其他业务规模相对较小的各类参与者。参与者可分为汽车后市场垂直平台、汽车后市场电子商务平台及线下汽车后市场服务连锁品牌。

公司有望通过本次上市良机,通过与众多线下汽车后市场服务商签约合作纳入车管家平台,形成更大的服务网络,并能够大幅度提高车管家整体规模经济效应。反过来又能进一步通过日益扩大的品牌知名度促进to B端的销售。

实现这种策略的方式,也可以通过收购、投资参股、联盟的方式实现,日益扩大的服务商网络也对公司的IT技术提出了更高的要求。

一旦更大的服务网络形成,公司还可以从事后市场服务中的汽车零部件业务,相比单一分散、独立的小服务商,公司能够以规模优势显著降低上游零部件采购成本。

招股书披露的公司发展战略验证了上述我们对公司未来拓展业务与方向的一些想法。比如打造共赢的综合用车生态系统,需要补充零部件业务,提及要进军B2C业务市场,扩大知名度;持续“跑马圈地”扩大服务网络;提高技术实力以支撑业务的快速发展,以及对外投资收购与兼并。

公司本次拟 发行42,626,600股H股(视乎超额配售权行使与否而定),其中包括初步提呈发售之(i)4,262,800股香港发售股份(可予重新发配);及(ii)38,363,800股国际配售股份。发行定价区间为:每股H股23.00港元至30.80港元,以每手200股H股为交易单位。

扣除发行费用后,假设超额配售权未获行使,发售价为每股H股26.90港元(发行区间中位值),则公司估计拟将募资1064.7百万港元。

募资用途如下:

约40%,即425.9百万港元,将用于进一步扩大公司的保险代理业务的地域覆盖范围、扩展外部转介来源网络、提高品牌及服务的可视化及提升公司向外部转接来源提供培训的能力;

约28%,即298.1百万港元,将用于扩充业务发展、销售及营销以及质量控制及客户服务能力,以支持公司规划的扩展及渗透现有B2B2C车管家服务业务、发展公司的B2C车管家服务业务及提高品牌及服务的可视化;

约17%,即181.0百万港元,将用于进一步提高公司的整体IT技术实力,以支持公司的业务增长;

约5%,即53.2百万港元,将用于国内或海外战略投资及收购机遇;

约10%,即106.5百万港元,将补充流动资金和一般企业用途。