下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:草叔

来源:国金证券研究所

前言:

本文是国金证券【国牌崛起】系列报告的第二篇

——所有伟大的消费品公司,都一定是吃透了某种商业文化的公司。如果说中国最重要的商业文化特殊性有四点:①庞大的人口所支撑的巨量的需求,②复杂无比的城市层级和需求层级,③全世界最普及的电商文化,④现阶段还是一个发展中国家。理解并顺应这些商业文化特点,是一个伟大消费品公司的基础特质。

——新零售,实际上就是对接零散的需求和零散的供给。中国有世界上最大体量的零散需求和零散供给,这个体量的需求和供给土壤,已经催生出一个领先世界的“中国平台”阿里巴巴,未来还将会催生出更多的“中国品牌”,白牌市场的整合,蕴含着巨大的投资机会。

——电商不仅仅变革渠道,还变革逻辑,线上线下的货品类型,会变得不一样,渗透率和集中度也会不一样。国牌崛起,标品先行,量变会引起,现在的南极电商和1998年左右的优衣库,处于相似的位置。

——200亿GMV的南极电商,虽然从体量上来说已经是国内品牌的翘楚,但对南极来说可能才是征程的前半程。2019.3.18,南极电商股价也突破前高,达到历史新高,但这对南极电商来说也只是一个新的起点,星辰大海,还在前方。南极是真正改变中国品牌和供应链生态的企业,现在还远未到其天花板。

摘要

投资逻辑

中国商业文化有着非常特殊的地方,南极能够高效地借助这些商业文化而崛起。零散的供给和零散的需求,复杂的城市层级,世界上最普及的电商系统,是中国商业文化最特殊的几点,而南极电商作为定位省心型用户的国民大品牌,也是能够最高效的吃透这些特殊商业文化,从而实现崛起的。

从“中国制造”到“中国品牌”,国牌崛起,标品先行。中国巨量的人口,保证了其足够的需求和足够强的供给,“中国制造”世界闻名,但很多优质产能却因为没有良好的品牌合作,形成了非常特殊的“白牌市场”,而南极电商通过去中心化电商的模式,非常高效地对接零散的供给与需求,国牌崛起,标品先行,白牌市场的整合,是“中国品牌”崛起的重要机会。

头部品牌获得的搜索加权优势会持续增强,去中心化高效的反馈机制,持续快速的发展。南极电商至2018年全年已经超过200亿的GMV,仍处在快速发展的道路上,作为多个品类的头部品牌,南极获得的电商搜索加强优势资源会持续增强,加上去中心化的高效反馈机制,也保证了体系内低存货风险运行,降低了整个体系快速扩张的风险。我们认为,未来南极电商将会持续快速发展。从增长动力来看,主要是三部分——①电商基础平台的增长,②优势品类市占率的提升,③新品类的扩张。

电商品牌具有更强的马太效应,优秀的规模和广泛的社会认知度,国民品牌价值持续凸显。南极电商不是一个营销公司,也不是平台渠道商,其本质上是和耐克,优衣库一样的品牌商。而电商品牌的马太效应是强于线下品牌的,大众和中端产品的线上渗透率和集中度还会进一步增长,购买频率也有望继续提升。作为品牌商,优秀的规模和广泛的社会认知度,是南极作为国民快消品牌重要壁垒,其价值会在未来持续凸显。

投资建议:我们认为,现在200亿GMV仅仅是南极电商征程的前半程,未来南极电商还有更为广阔的空间。预计未来2-3年,南极电商GMV复合增长率超过35%,预计2018-2020年,公司归母净利润分别为8.9/12.2/16.3亿,对应PE分别为32/23/17x维持买入评级,目标价15元。

风险提示:阿里巴巴的搜索权重规则改变可能会对其经营产生影响,单季度增长有可能会慢于预期,整体电商增速可能会放缓。

正文

1.什么是新零售?对接零散的供给和需求,这就是新零售!广阔的白牌市场是星辰大海

1.1中国商业文化的基本盘有怎样的特殊性?

所有伟大的消费品公司,都一定是吃透了某种商业文化的公司。如果说中国最重要的商业文化特殊性,我们认为是四点:①庞大的人口所支撑的巨量的需求,②复杂无比的城市层级和需求层级,③全世界最普及的电商文化,④现阶段还是一个发展中国家。理解并顺应这些商业文化特点,是一个伟大消费品公司的基础特质。

①人口最多的国家,需求足够充足。中国是世界上人口最多的国家,有13亿以上的人口,巨量的人口保证了中国的消费需求基础。中国的消费需求是足够的,无数巨头,不论是海外宝洁,可口可乐等公司,国内的格力,茅台等公司,都证明过中国市场是可以取得巨大成功的。根本性的问题,在于如何挖掘这些消费需求。

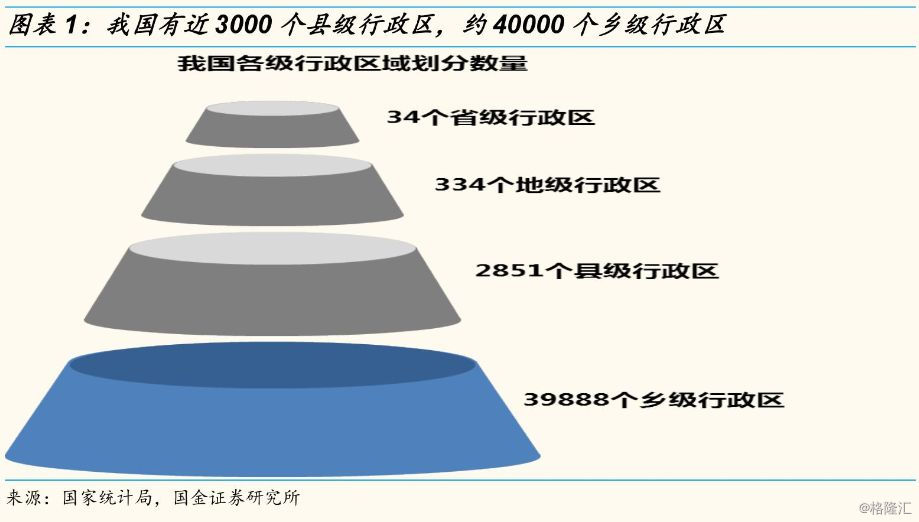

②复杂无比的城市层级。中国广袤的土地上的城市层级结构,是无比复杂的,34个省级行政区,334个地级行政区,2851个县级行政区,39888个乡级行政区。这也是让很多很早就进入中国的国际品牌头疼的问题,从经销,存货管理,人员管理上,在低线城市,总有力所不逮的地方。

③全世界最普及的电商文化。很多人可能没有意识到,中国的电商行业,现在就是世界No.1。至2018年底,中国的整体电商渗透率为18.4%,而相比而言,美国的电商渗透率,在2016年,仅为8%,预计至2018年底还不到10%。

④中国现在依然是一个发展中国家。尽管近年来,我国人民生活水平有了很大的提升,但是必须承认,现在我们依然是一个发展中国家。75%地区的居民,月人均可支配收入没有超过2500元。2018年,全国人民可支配收入为2352元,可以简化地认为:月收入超过2500元的群体,已经属于中国较高收入的群体。

1.2巨量的零散需求和零散供给,对接零散的供给和需求就是新零售,孕育着巨大投资机会

巨量的人口,不仅仅意味着充足的消费需求,也意味着充足的供给。上文说到,中国有着巨量的人口,消费需求是十分充足的,但由于复杂的城市层级和分化的人群,中国的消费实际上零散程度是很高的。而另一方面,因为巨量的人口,中国的生产供给同样是充足的,有着“世界工厂”的称号。以纺织服装,家电为代表“中国制造”轻工业商品,销往世界各个角落。

中国的优质生产供应商,很大程度上没有发挥出其应有的价值,需要“中国品牌”。“中国制造”闻名世界,但很大程度上,中国制造现在的附加值还比较低,没有良好的“中国品牌”让其发挥出其应有的价值。很多中国制造的产品,产品质量很好,但只能给外国品牌做代工或者做一些所谓山寨产品。以著名的“莆田鞋”为例,在中国仿造的鞋,在质量测试中,在翻折,磨损等各项指标中,有一部分仿造鞋质量指标甚至好于正品鞋。充分说明,中国的生产供应商是优质的,但还没有找到合适的出口,于是走偏到了山寨,仿造这种路上。强大的“中国制造”需要同样强大的“中国品牌”,这其中孕育着巨大的机会。

零散的供给,有着强烈的整合倾向,电商是最重要的整合方式之一,对接零散供给和需求就是新零售。很多优质的中国供应商,并没有找到合适的品牌出口,尤其是一些较为零散的供应商,他们形成了一定的产业集群,形成了规模巨大的“白牌市场”,即那些没有明确品牌的产品。这些零散的供给,具有强烈的整合倾向,而电商是其最重要的整合方式之一,电商销售具有及时性,便利性,准入门槛也相对线下更低一些。我们认为,新零售,本质上,就是让供给和需求更高效,更少损耗的对接,而如果能够将白牌市场的供给和需求,以一种更系统化,更品牌化的方式对接起来,这就是新零售非常好的一种体现。

1.3“白牌市场”前方是星辰大海,是“中国制造”转向“中国品牌”的重要土壤

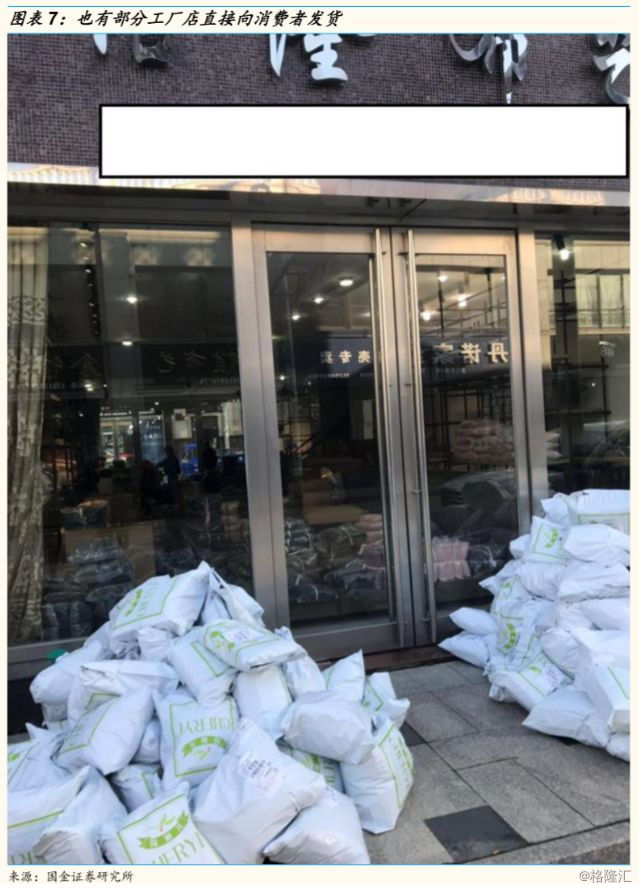

“白牌市场”产品的线上化,集中化,是几乎不可阻挡的趋势,电商的变革是巨大的,同时又是润物细无声的。大部分人已经慢慢习惯在线上购物,线上购物的渗透率在不断提升,越来越习惯在线上购物,线上购物的频次也在提升。但大部分人没有关注到的,是产业链层面的变化。我们近期草根调研了中国某家纺产业集群市,发现,线上的变革,是直接作用于工厂端的。该市有一个镇子,方圆几公立,都是从事家纺相关制造的,从背壳,被套,被芯,四件套,染色,到标签,到模特牌照,一应俱全。而让我们觉得最有趣的,就是其“淘宝一条街”——整条街都是给电商供货的没有固定品牌的工厂店,主要销往淘宝,也有销往京东和拼多多的,这每一个店都是一个工厂的门面,工厂将其产品摆放在店里做展示,全国各地的经销商老板(大部分是运营天猫淘宝店的店主),来这里看货。有直接进货再卖的,也有直接由工厂发货,经销商仅负责运营店铺。

现在中国还有大量优质的工厂,却没有合适的品牌和渠道的,形成了特殊的“白牌市场”,这个市场有巨大的整合机会。中国还有大量类似这样的优质产能,却还没有合适的品牌和渠道,期间演化出了“山寨”这种畸形模式,这种模式长期来看,是没有长久生命力的,这些白牌工厂,是很好的“中国制造”代表,而现在,需要“中国品牌”,来整合这个特殊的市场,在整合过程中,有巨大的机会。

2.电商,是一场思维和逻辑方式的变革,这场变革的影响是极其深远的——零散需求的整合

2.1电商是改变中国消费的核心变量,依然有着快速的增速

上文说到,电商文化是非常具有中国特色的一个商业文化。中国的电商渗透率是世界上最高的。电商,也是改变中国消费的核心变量。

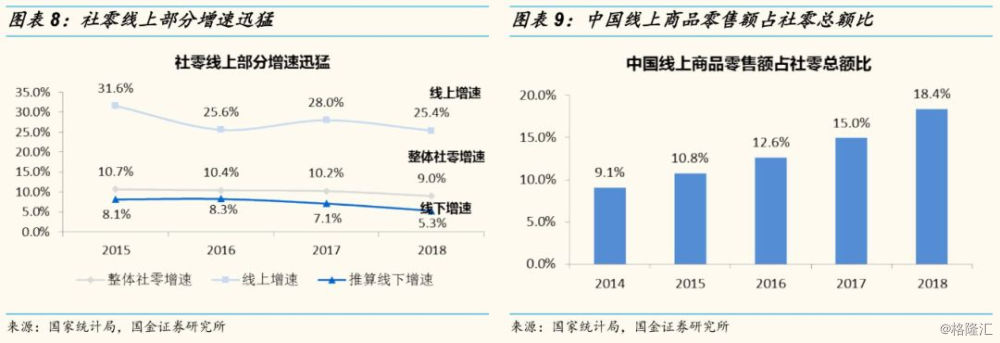

线上依然是拉动中国消费的核心变量。从社零增速来看,2018年,社零整体增速大约9.0%,而线上的增速达25.4%,线下增速推算仅为5.3%。线上商品社零占比约18.4%,虽然已经是世界上最高的了,但是显然还有线上渗透率继续提升的空间。

2.2电商,不仅仅是渠道变革,而是一场思维和逻辑上的变革,品类和集中度也会随之变革

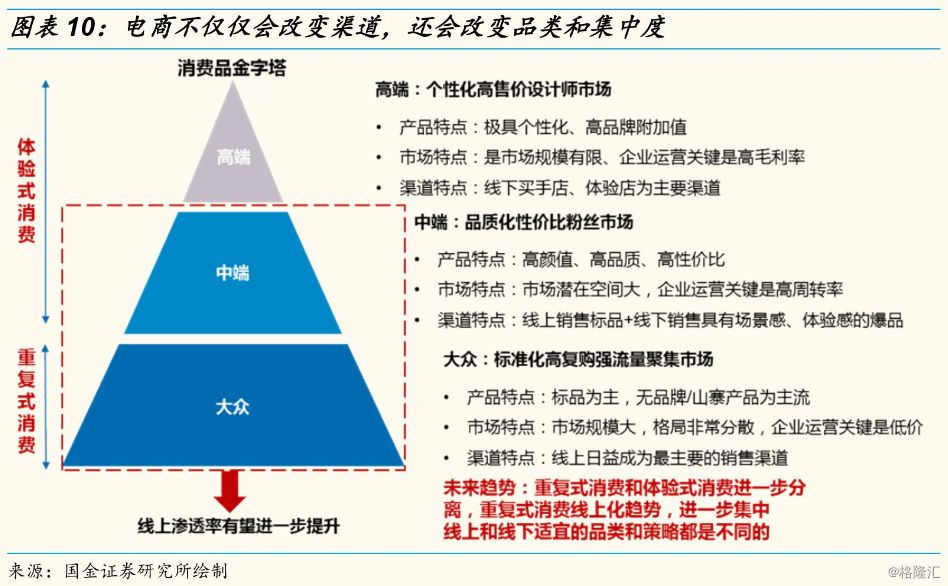

电商不仅仅是渠道变革,会在品类和思维上也发生变革。很多人认为电商只是一种渠道变革,只是把交易场景从线下搬到线上了,省去了一些地租费用,并使覆盖范围变广了而已。实际上这只是表象,电商变革的是整个交易思维和逻辑,在品类和集中度上也会发生相应的变化。

线上线下的适宜的品类,会变得不同。如果把消费品粗分为高端,中端,大众三种类型。那么,越偏高端的商品,越是更个性化的商品,而中端和大众商品,更偏标准化。而越偏高端的商品,越偏体验式消费,注重场景感,越偏中端大众的商品,越偏重复式消费,注重便利性。所以,未来电商改变的不仅仅是渠道,并不是所有商品,都一样拿18%到线上去卖,而是有一部分商品,可能超过50%都会去线上卖。低值易耗的商品,线上化的程度更高,未来重复式消费的商品,如纺织品,日用品,小家电等,线上的渗透率可能会持续提升。

线上类商品消费频次会提升。低值易耗的商品,更适用于线上的商品,消费频次会显著提升,更换频率也在提升。我们进行了草根调研,大致结果显示,30岁左右的青年男性,10年前2009年,一年购买内裤大约3-4条,而2019年,同龄男士一年购买内裤数量平均超过10条。此类线上化程度逐渐变高的商品,因为电商的购物便利性,购物频次显著提升。

边界会变得不一样,线上商家马太效应会越来越强。不同于线下商业是一种“区域竞争”,A店在A地,B店在B地,A店再大,其辐射范围也是有限的,对B地的消费者,B店总有地缘优势。线上是一种“全域竞争”,每一个网店距离每一个消费者的距离是一样的,线上的搜索加权是具有顶端优势的,头部的店铺,会吸引更多的流量。所以,线上商家的马太效应会越来越强,易耗品,尤其是是标准化程度较高的消耗品,线上不仅渗透率会越来越高,头部集中度也会越来越高。

3.南极电商的模式——去中心化的“品牌联盟”,最大效率发挥电商的优越性

3.1模式的变革是第一步,最大效率发挥电商品牌的优越性

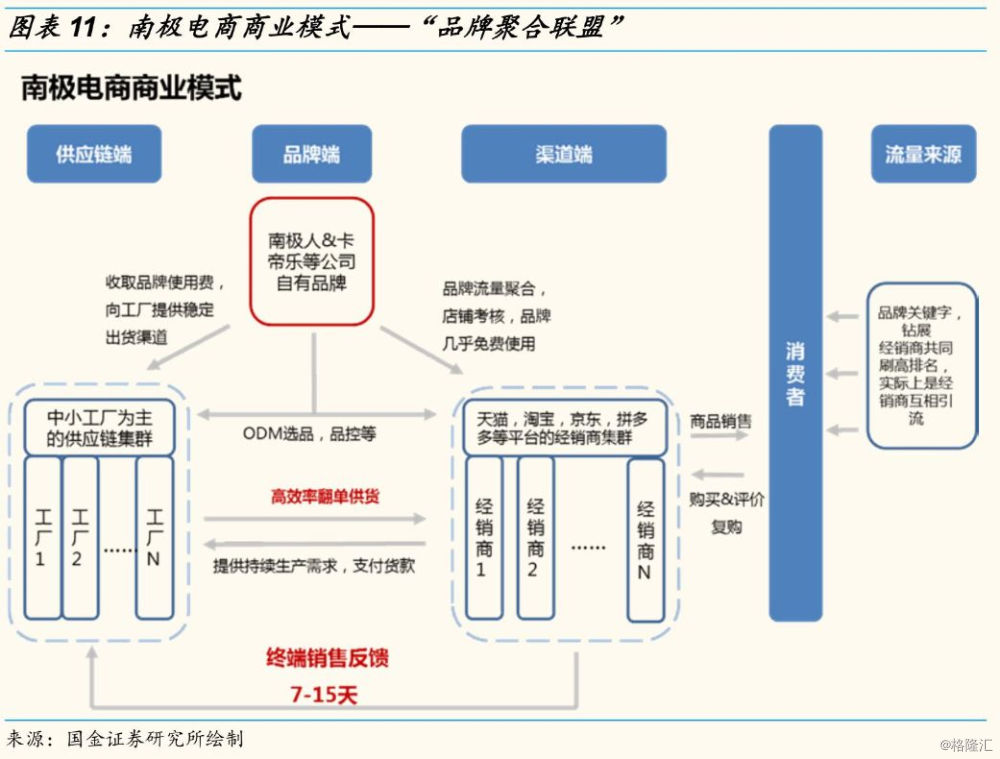

10年前全力转型电商品牌,决断力彰显战略能力。南极电商历史有二十余年了,也是最早的一批投入明星电视广告的品牌,早在其全面转型电商品牌前,“南极人”品牌就已经是知名品牌了。而在2008年左右,公司管理层认识到电商发展的不可阻挡,在清晰的预判了未来电商的格局和路径之后,将生产部门和经销部门逐渐剥离,实现模式变革,全力转型电商品牌运营,达到如今200亿+GMV的规模,其决断力彰显了其极强的战略能力。

模式变革,最大化电商品牌效率。南极电商的商业模式,简单的说,是构建一个“品牌联盟共同体”。这是有一定行业背景基础的,即我们上文说到的——电商行业本身是中心化的,而中心化的模式下,必然会导致流量成本越来越高。很多具有优质产能的生产商,有好的产品,但无法让更多消费看到,也就更谈不上能卖出去了。流量成本是越来越高的,大量的供应商无奈,只能选择山寨或者不稳定的代工。而南极电商,就是把零散的供应商和经销商对接起来的桥梁。让超过3000家经销商,共同使用南极人&卡帝乐品牌,品牌本身具有全民辨识度,同时所有经销商是共享品牌势能的,使得每个经销商购买的钻展,直通车等,在电商平台上形成的品牌势能可以共享,而已经实现的销售量规模,本身就形成壁垒,将流量虹吸至头部。另一方面,大量的终端经销商销售,给供应商提供了稳定了订单,并实现快速反馈,使得整个系统是有活力,稳定,且快速反应的。

南极电商是一种基于品牌的共同体联盟。在流量成本越来越高,单个商家没有品牌越来越难做的背景下,南极把经销商聚集在一起,非常有效的提升了整个联盟的搜索排名和知名度,并通过整合,品控,反馈,选品等,让经销效率更高。对于供应商工厂来说,南极为他们提供了充足稳定的订单。

南极电商的模式,解决了三个问题:①经销商的流量焦虑,②供应商的订单焦虑,③销售的翻单与反馈效率。

①对于经销商来说,流量成本上升,中小卖家寻找合作品牌商诉求强。对于经销商来说,近年来流量成本显著上升,让让中小卖家的生意越来越难做,而自己做一个品牌,投入巨大,且难以见到规模效应。根据我们在一些电商群中的草根调研,中小卖家对于经销商友好的的品牌商的诉求变得越来越强。本身高认知度的品牌+已有的销售规模和店面规模+紧跟行业变化的品牌运营+各个经销商共享的品牌势能,使得南极电商对各类电商平台卖家(经销商)有着很大的吸引力和聚集力。

②对于工厂(供应商),尤其是中小工厂,稳定的订单是其生命线。对于工厂来说,工厂的关键词是是“焦虑”,因为工厂的厂房,人员是有闲置成本的,如果出现断单,或者上下两单产能不匹配,对于本来利润已经较薄工厂来说,无疑是是雪上加霜。而广泛存在的的中小工厂,对于稳定持续订单的渴望程度是更高的,他们希望与品牌商能够长期合作,以获取稳定的订单。而因为南极共同体内经销商端大量且快速增长的销售,使得体系内的工厂,有着持续且稳定的订单,南极电商授权工厂生产其品牌的商品,向工厂收取品牌授权费,并使其获得其持续且稳定的订单,和工厂端也形成了稳定长久互利的合作关系。

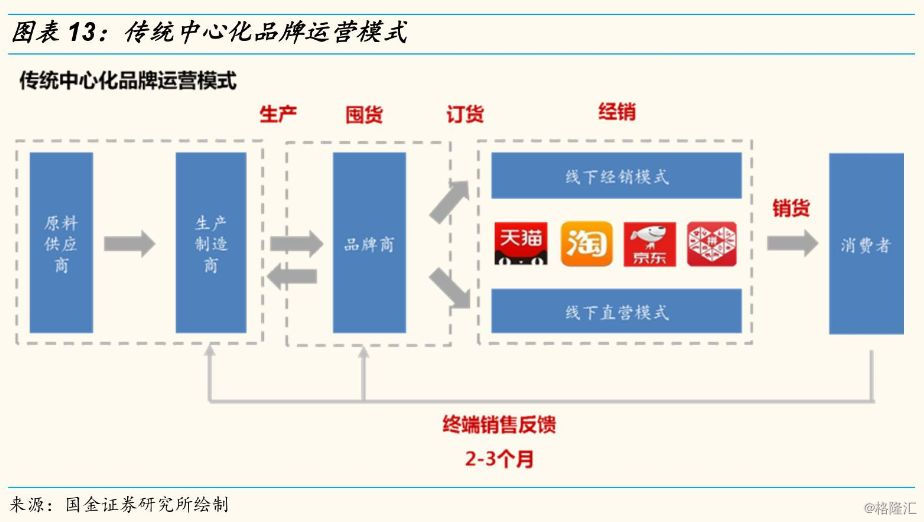

③去中心化快速反馈的体系,减小了体系内的存货风险,并使得其产品更快速的翻单反映以符合市场需求。传统的中心化品牌运营模式内,品牌商是中心,需要经历OEM&ODM生产,拿货,订货会,经销等环节,还需要在品牌商和经销商处囤货以备经销,在这样的体系下,终端的销售情况反馈回品牌商和制造端,至少需要2-3个月的时间,反馈效率较低,存货的风险也相对大。而南极共同体的体系内,供应商和经销商是直接联系的,那么,终端的销售情况,7-15天就可以反馈回工厂&供应商,以决策进行翻单或者改变样式,或者减产,快速的反馈,使得其产品可以更符合市场的需求,也使得体系内的存货风险减小。

电商维持快速增长,头部效应聚集,焦虑的供应商与经销商催生了南极电商的迅速发展做大。南极电商的发展,完全顺应电商发展大潮,而在电商格局的今天,南极联合广泛的供应商和经销商,形成极具效率和生命力的“南极人共同体”,并保持快速的增长。

3.2 规模和认知度,是南极重要的壁垒

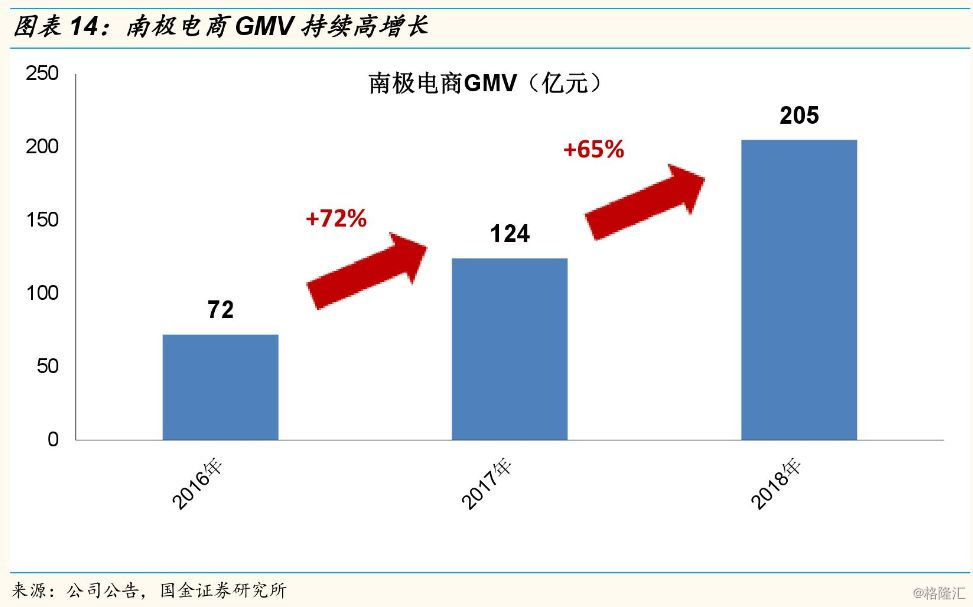

规模本身就是重要的壁垒。南极电商各品牌各平台2018年总GMV达到205亿元,同比增长65%。在公司终端零售体量不断增长的同时,公司授权品牌(主要是南极人及卡帝乐),保持着终端GMV的高增速,2017年,公司GMV达124亿元,同比增长72%。在公司体量增长的同时,能够保持增速,体现出公司品牌力在电商模式下的头部虹吸效应。200亿元的GMV,在全中国所有服饰品牌里,也是名列前茅。规模本身就是重要的壁垒,因为正如我们上文所述,电商的环境中,品牌搜索加权是有倾向性的,头部的品牌会自然获得更多资源。

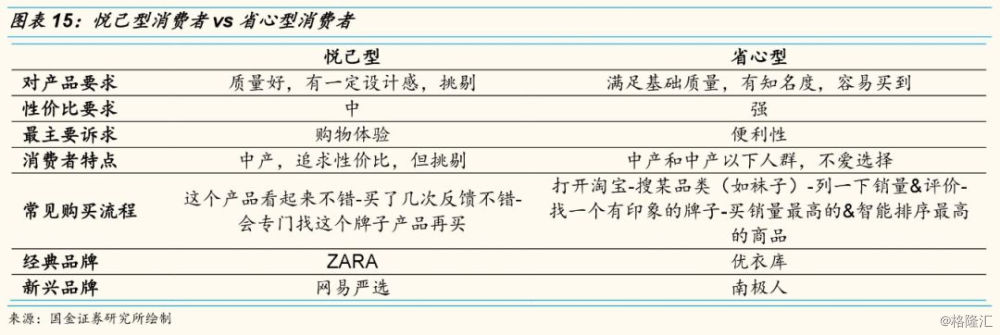

对于国民品牌来说,认知度更是最重要的壁垒——“悦己型”消费者与“省心型”消费者。我们将消费者分为两种——“悦己型”消费者与“省心型”消费者。①悦己型消费者的特点是——具有一定的挑剔性,对产品本身有较强要求,在这个基础上追求性价比,购买思路通常是“这个产品看起来不错-买了几次反馈不错-会专门找这个牌子产品再买”,②省心型消费者的特点是——对产品的要求较为基础,关注性价比和产品的基础质量,在基础质量过关的前提下,买便宜的,好用的产品,但是其最大的特点是“不爱选”,以最便利的方式买到他们想要的商品,就是他们所追求的。省心型消费者购买思路通常是“打开淘宝-搜某品类(如袜子)-列一下销量&评价-找一个有印象的牌子-买销量最高的&智能排序最高的商品”。悦己型品牌和省心型品牌均走出过让投资人收益百倍的巨型公司,ZARA就是经典的“悦己型”品牌,优衣库就是经典的“省心型”品牌。悦己型消费者最重要的诉求是“购物体验”,而省心型消费者最重要的诉求是“便利性”,在满足基础质量的基础上,对商品的要求是有知名度且容易买到。而南极作为国民品牌,其调性和定位,比起ZARA,是更接近优衣库的,全民认知度是其重要的壁垒之一。

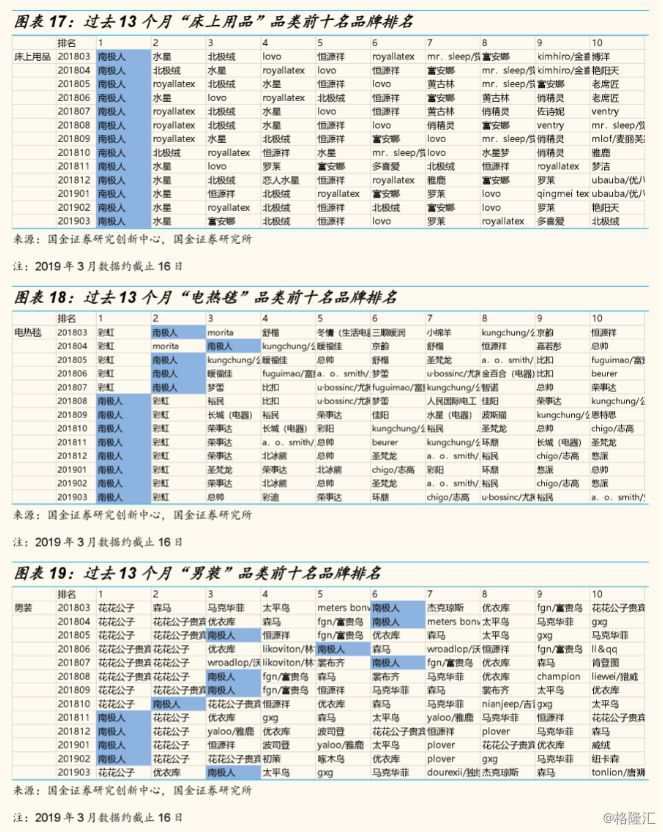

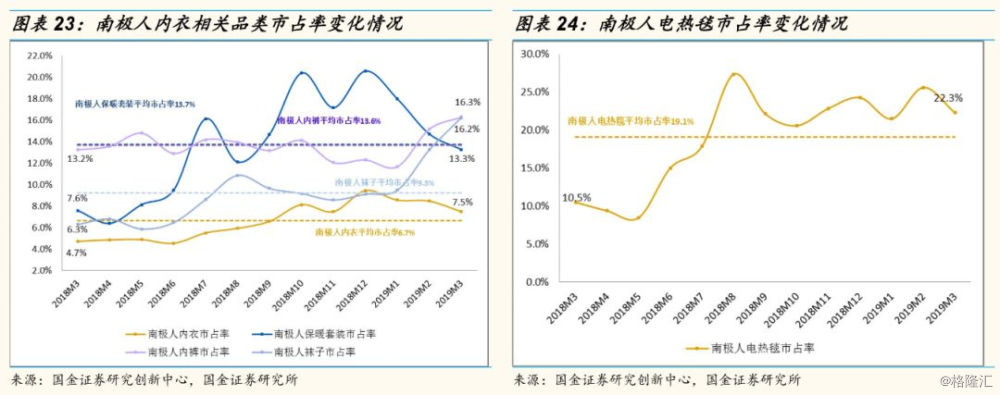

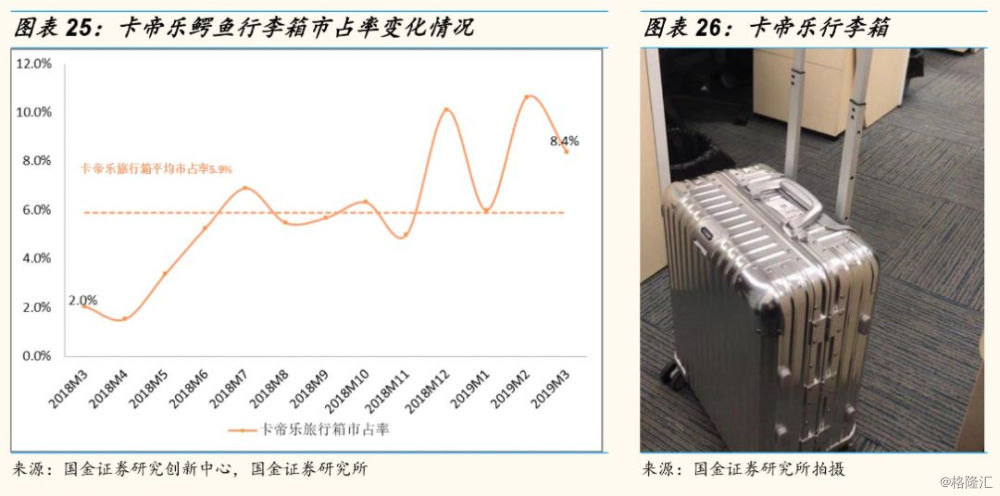

南极电商多项品类排名前列甚至稳居第一:从不同品类下品牌排名情况来看,根据国金证券研究创新中心监测,南极电商旗下品牌南极人和卡帝乐在多个品类位居前列,甚至稳居第一。体现了其模式下,品类头部效应(包括搜索关键词等)确实体现出了聚合力,而电商的虹吸效应在南极的去中心化高效模式下会进一步放大优势,保持头部优势。内衣等品类是南极电商的传统强势品类,多年前已稳居线上市占率第一,并实现市占率持续提升,而家纺品类也于2016年超越一些传统家纺品牌,成为市占率第一,近年来小家电品类也迅速发展,南极人电热毯,足浴盆等品类也跃居市场前列,男装品类也在激烈的竞争中多个月份进入市占率前三。而根据品牌定位不同,南极电商旗下卡帝乐品牌的旅行箱品类增长迅速,卡帝乐品牌在2018年下半年进入旅行箱市占率前三。

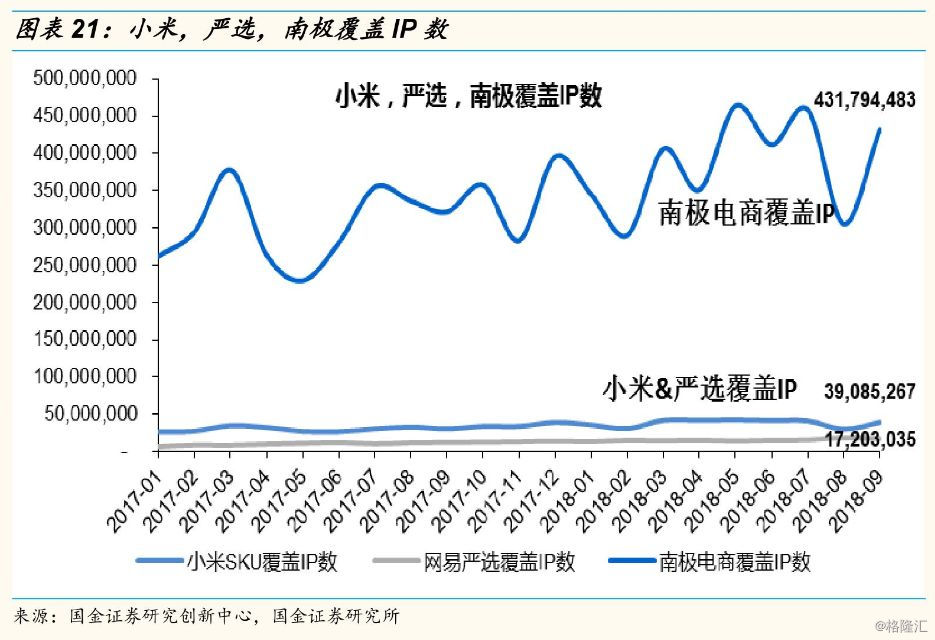

白牌市场的空间很大,但相比起其他玩家,南极电商的认知广泛度优势明显。“对接中国零散产能和零散需求,整合中国白牌市场”是一个巨大的市场,不光南极,还有很多玩家进入这个市场,小米和网易严选也是其中的代表。南极电商,小米生活,网易严选,本质上都是运营品牌的企业,模式有所差异,但在认知广泛度上,南极是有着显著的优势的。国金证券研究创新中心监测小米,网易严选,南极电商的全平台覆盖IP数(可以理解为商品总点击次数),可以看到,南极电商的商品总点击次数,10倍于小米,20倍于严选,这当然和南极电商商品品类更高频有一定关系,但是很明显,南极电商的认知广泛程度,是显著高于小米,网易严选等其他白牌市场玩家的,这是一个重要的壁垒。

3.3 品牌本身,是南极电商最重要的资产和壁垒

“品牌”在电商时代会发生很大的结构性变化,但本质还是认知的集成。“品牌”究竟是什么?从定义上来说,品牌是给拥有者带来溢价、产生增值的一种无形的资产,它的载体是用于和其他竞争者的产品或劳务相区分的名称、术语、象征、记号或者设计及其组合,增值的源泉来自于消费者心智中形成的关于其载体的印象。电商时代,品牌的运营和结构都会发生很大的变化,但本质上,不是单纯的产品,渠道或者营销,而是消费者综合的认知的集成,渠道,产品,营销都会发生剧变,但品牌是可以跨越百年的。

品牌本身就是就是企业最重要的资产和价值所在。作为国民品牌,二十余年的品牌建设+十余年的电商品牌建设,南极电商的影响力,认知度和规模,都已经位列国内品牌翘楚,这需要战略能力,团队能力,合作伙伴的长期认可,而消费者的认可更需要时间的沉淀。现在南极电商已经在内衣,家纺,童装,男装,母婴产品,女装,小家电,箱包等多个一级类目下的二级类目名列前茅,这也是品牌影响力的一个体现。品牌本身就是企业最重要的资产和价值所在,对于南极电商,这样一个很有特色的品牌运营商,更是如此。

4.星辰大海,还在前方——论南极电商未来的增长空间

2018年南极电商GMV已超过200亿。但这可能只是南极电商征程的前半程,星辰大海,还在前方。上文我们有提到,电商的特性和传统商业逻辑上是有区别的,电商的品牌影响力不是线性增长,而是幂次增长的,因为电商品牌的搜索权重算法,电商品牌是具有很强马太效应的。现在200亿GMV的南极电商,充满活力,征程可能才到前半程。未来南极电商的增长,依然是广阔空间,具体而言,主要是三个方面:①整个电商行业依然在快速增长,②核心品类市占率的提升,③新品类的扩张。这个主基调一直没有变过,过去几年,南极电商也一直有兑现。

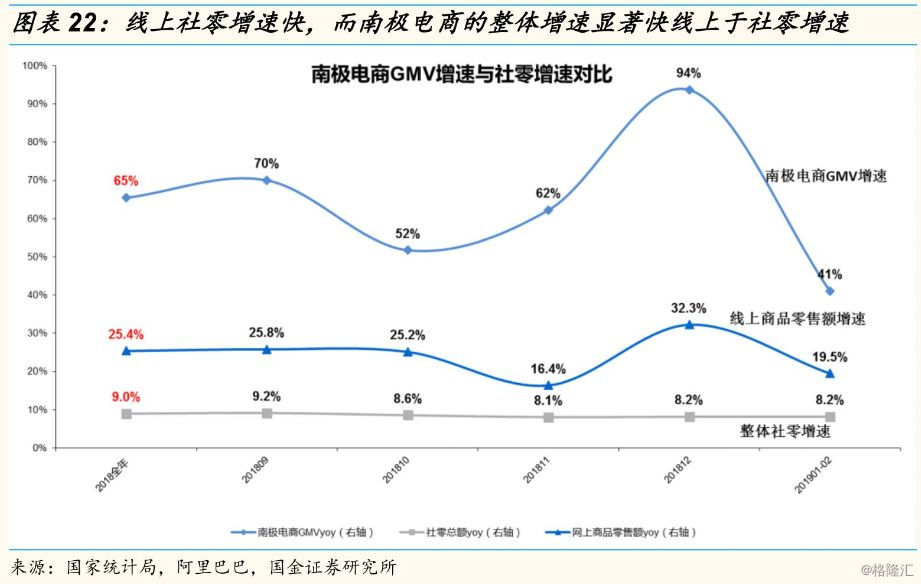

电商基础平台的增长依然很快,而南极电商整体GMV增速显著快于电商平台整体。上文中我们有提到,电商基础平台的增速依然很快,远高于线下零售的增长,线上零售整体增速在25%+,这是电商品牌增速的基底。南极电商的GMV增速和电商基础平台增速有一定关系,但显著快于线上零售增速,更快于整体社零增速。

市占率的持续提升。南极电商的不少品类已经做到行业前列甚至已经稳居第一了,但电商的头部效应,使得其市占率还在持续提升。根据国金证券研究创新数据对于阿里平台(天猫+淘宝)的监测,以一级品类内衣(大内衣,包括二级品类内裤,袜子,保暖内衣等)为例,近年来,南极电商内衣品类的市占率有着显著的提升,2018M3-2019M3,南极人大内衣品类市占率由4.7%同比增长至7.5%,再以二级品类电热毯为例,南极人电热毯市占率也呈持续上升趋势,2018M3-2019M3,南极人电热毯品类市占率由10.3%增长至22.3%。在南极电商相对优势的行业,市占率也仍有持续提升的空间。

新品类的扩张。系统性的打法,高认知度的品牌,充满活力的团队。南极电商在新品类扩张上时有惊喜。2018年,旅行箱品类的突破,就是南极电商新品类扩张的一个典型案例,南极电商以卡帝乐品牌实现了旅行箱品类迅速的增长,此前旅行箱对于整个南极电商来说,并不算强势品类。近年来,南极电商在箱包,小家电,童装,男装等一级品类的二级品类下,时有突破,新品类的扩张也是南极电商发展的一个重要路径。

不仅是是量,还有质,量变引起质变。南极电商发展轨迹和日本企业优衣库有一定相似之处,同样作为定位大众化的省心型国民品牌,一开始都是靠模式变革兴起,也不从事生产的品牌运营企业。而优衣库到达一定规模,尤其是其作为一个在关西起家的企业,去东京开店的时候,被认为“质量比不上东京的品牌”,但在小珺商社正式变革为优衣库,发展10-15年之后,优衣库发生了“量变引起质变”,即因为其强大的终端销量和订货量,具有更强议价权,可以反过来影响供应链,加强质量,到今天的形态。而南极电商现在也处于类似的阶段,销量增长到一定阶段后,在不断加强质量管控,质量管控包括三部分——①店铺反馈:包括钻级,投诉,评论等直接管控,②巡检:公司联合质检专家,走访合作工厂,进行产品质检,③抽检:公司匿名在各电商平台上购买南极电商的产品,检测其质量,若有不合格,需要责令相关供应商整改。我们认为,随着销量提升,对于质量要求的显著增强,南极电商的产品质量提升,几乎是一个必然的趋势。

5.“日本优衣库”和“中国南极人”,国牌崛起,标品先行

头部品牌获得的搜索加权优势会持续增强,去中心化高效的反馈机制,持续快速的发展。南极电商至2018年全年已经超过200亿的GMV,仍处在快速发展的道路上,作为多个品类的头部品牌,南极获得的电商搜索加强优势资源会持续增强,加上去中心化的高效反馈机制,也保证了体系内低存货风险运行,降低了整个体系快速扩张的风险。我们认为,未来南极电商将会持续快速发展。从增长动力来看,主要是三部分——①电商基础平台的增长,②优势品类市占率的提升,③新品类的扩张。

电商品牌具更强马太效应,优秀的规模和广泛的社会认知度,国民品牌价值持续凸显。南极电商不是一个营销公司,也不是平台渠道商,其本质上是和耐克,优衣库一样的品牌商。而电商品牌的马太效应是强于线下品牌的,大众和中端产品的线上渗透率和集中度还会进一步增长,购买频率也有望继续提升。作为品牌商,优秀的规模和广泛的社会认知度,是南极作为国民快消品牌重要壁垒,其价值会在未来持续凸显。

从“中国制造”到“中国品牌”,国牌崛起,标品先行,数量引起质量变革。南极电商的发展轨迹和日本企业优衣库有一定相似之处,同样作为模式变革兴起的品牌企业,在发展中前期,都经历过对大城市消费者对其产品质量的质疑。但随着销量的增长,优衣库对上游议价能力的增强,使其质量也迎来了提升,最终其销量超过了早年在日本流行的欧美品牌,成为日本的国民品牌。而南极电商,现在也走在质量不断提升的路上。我们认为,国牌崛起,标品先行,南极电商是现在巨大的白牌市场下,从“中国制造”到“中国品牌”,国牌崛起的重要力量。

中国商业文化有着非常特殊的地方,南极能够高效地借助这些商业文化而崛起。零散的供给和零散的需求,复杂的城市层级,世界上最普及的电商系统,是中国商业文化最特殊的几点,而南极电商作为定位省心型用户的国民大品牌,也是能够最高效的吃透这些特殊商业文化,从而实现崛起的。我们认为,现在200亿GMV仅仅是南极电商征程的前半程,未来南极电商还有更为广阔的空间。预计未来2-3年内,公司营收复合增长率超过35%,预计2018-2020年,公司归母净利润分别为8.9/12.2/16.3亿,对应PE分别为32/23/17x。维持买入评级,目标价15元。

风险提示:阿里巴巴的搜索权重规则改变可能会对其经营产生影响,单季度增长有可能会慢于预期,整体电商增速可能会放缓