下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:国金证券研究所

事件

3月18日,金蝶国际遭Webb-site 做空,认为公司的主要收益并非来自营业利润。18-19日,金蝶股价分别下跌14.22%及2.96%。

评论

我们认为,做空报告未充分理解SaaS商业模式及国内软件市场发展状况,公司的核心逻辑和成长趋势未变。公司云业务目前尚处投入期,无法贡献经营利润实属正常现象。我们再次强调,对于处于云转型中的企业,关注重点是收入增长及客户留存率等指标,我们仍然看好公司未来3年的高速成长,预计2019年云服务增速超过50%,看好公司估值修复至合理水平。

关联方贷款下半年激增—公司公告合规,目前大部分现金已回流。关联方贷款增加主要用于青岛软件园建设,信息已于18年9月、12月进行披露,预计2019年预计回流2.56亿元现金,无重大财务风险。我们认为,公司本次信息披露行为合规,贷款资金额按持股比重出资,属于正常经营下产生的商业行为。

云之家—云战略的重要一环,回购属战略驱动,并未产生过高溢价。云之家是金蝶云产品下放至移动办公领域的重要抓手,自推出以来一直是金蝶云业务布局的重要一环,理性的投资者从未在战略上将二者割裂开来,伴随云之家产品成熟度提升,回购是水到渠成的战略驱动。我们纵向对比了云之家的估值水平,2016年公司剥离股权时的PS为2.6倍,2019年回购时的PS仅为1.2倍。在产品成熟度大幅提升背景下,公司回购PS尚不足售出时一半,我们认为,这足以证明云之家的剥离与回购均属基于当时经营现状的战略举动,并未涉及利益输送。

SaaS获客成本高,发展前期承受亏损属正常现象,高收入增速+高留存率保障公司云业务成长无忧。SaaS高获客成本+慢现金回流的行业特性使得企业在发展初期往往需要承受较大亏损。2018年公司云业务增速达49.5%,其中苍穹获取大型客户15家,ARPU值超百万;星空客户数由5500家增至9500家,客户金额续费率由18H1的80%+提升至95%+,已接近海外成熟SaaS厂商水平;精斗云收入实现翻倍增长,留存率超70%。我们认为,高收入增速及高续费率推动下,公司云业务成长具备较强保障。

投资建议

我们看好金蝶未来在SaaS行业内延续领先地位,预计公司19-21年营业收入分别为34/41/49亿元。根据分部估值法,我们认为公司合理估值为347亿元,上调目标价至10.3元人民币/12.0元港币,具备36%上涨空间。

风险提示

企业上云进度不及预期;

行业竞争加剧;

企业IT支出大幅缩减。

一、公司核心逻辑未变,成长趋势未变,上调目标价至12hkd

我们认为,做空报告未充分理解SaaS商业模式及国内软件市场发展状况,公司的核心逻辑和成长趋势未变。公司云业务目前尚处投入期,无法贡献经营利润实属正常现象。我们再次强调,对于云转型的企业,现阶段的关注重点是收入增长及客户留存率等指标,我们仍然看好公司未来3年的高速成长,预计2019年云服务增速仍超过50%。

我们对市场上关心的几点问题进行进一步分析,我们认为,公司的行为属于管理层对经营情况做出的正常决策,且信息披露合规,未来将进一步完善信息披露情况,提振市场信心。公司经营性现金流逐年提升,ERP利润稳健增长,云业务亏损边际持续收窄,SaaS市场核心标的地位并未改变。

1.1 关联方贷款下半年激增—公司公告合规,目前大部分现金已回流

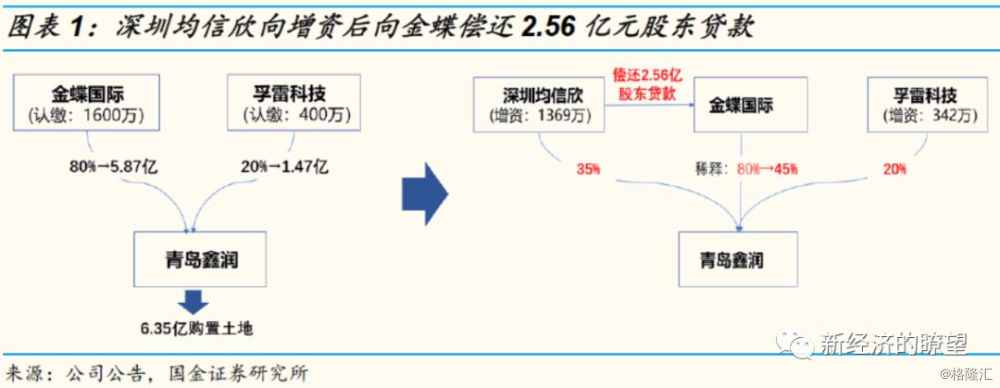

报告指出,公司的关联方贷款由18年下半年激增5.88亿元至7.22亿,且并未公开披露交易信息。(“Note 4 of the results shows an alarming increase in the "loansto related parties", up from CNY164m to CNY722m…and without anyannouncement of new connected transactions”)

关联方贷款增加主要用于青岛软件园建设,信息已于18年9月、12月进行披露,2019年预计回流2.56亿元现金2018年9月,金蝶就收购青岛2宗商业及住宅土地,与深圳孚雷科技成立子公司—青岛鑫润,最终以6.35亿元成功购置土地,期间金蝶按持股比例出资5.87亿股东贷款。土地购置主要与公司青岛软件园建设相关,作为研发储备,本次事件已于2018年9月7日进行公告。

2018年12月,深圳均信欣及孚雷科技分别以1369万及342万对青岛鑫润进行增资,由于金蝶并未参与此次增资,对青岛鑫润持股比重由80%下滑至45%,相关公司不再是金蝶附属公司,转而计入联营企业。同时,均信欣需按持股比例对金蝶此前提供的2.56亿股东贷款进行偿还。本次偿还分为三期,首次支付的35%于协议日期10个工作日后内完成。本次事件于18年12月28日公告,故2018年报中,公司暂未收回2.56亿关联方贷款。截止目前,已经收回2亿+现金,且公司承诺未来不会再追加投资。

我们认为,公司本次信息披露行为合规,贷款资金额按持股比重出资,属于正常经营下的商业行为,且目前现金流回款情况良好,并无显著财务风险及利益输送现象。

公司近年来在房地产的投资主要为自身软件园和办公地点的建设及储备,投资性房产带来的收益一直较为稳定。在财务披露上,公司从未在此方面进行模糊和引导,具体项目及数据均有明确列示,也一直强调希望投资者关注经营利润的变化。

我们认为,由于SaaS商业模式的特殊性,在云服务利润暂未放量背景下,非经常性损益的波动对公司整体业绩带来了一定影响,从而引起市场担忧情绪。我们会进一步对SaaS的商业模式进行阐述,同时未来伴随公司信息披露完善,看好公司估值修复至合理水平。

1.2 云之家—云战略的重要一环,回购并未产生过高溢价

对于云之家的剥离与回购,报告认为涉及对大股东利益输送嫌疑;通过对云之家价值的纵向对比,我们认为,云之家的回购并未产生市场担忧的过高溢价,不存在向大股东进行利益输送的行为。

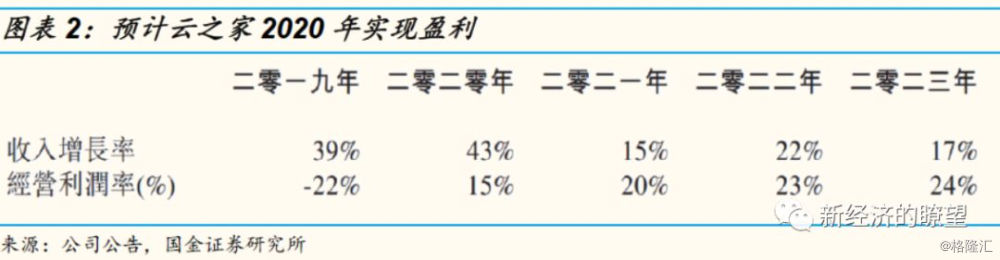

云之家与公司业务协同效应强,回购属战略驱动。云之家是金蝶云产品下放至移动办公领域的重要抓手,自推出以来一直是金蝶云业务布局的重要一环。2016年,由于钉钉及企业微信在此领域的大力投资,叠加云之家暂未实现盈利,双重压力下公司以“进一步缓解营业利润率及减轻对本集团的财务压力”为由售出云之家85%股权。股权售出后,金蝶与云之家的战略协同从未放缓,2017年纷享销客与金蝶达成战略投资后,随后即以ISV厂商身份入驻云之家。近年来云之家成熟度显著提升,已连续三年占据大中型企业移动办公市占率第一(超7000家),2018年日活用户突破百万,使用粘性达同类产品230%,公司预计2020年将实现盈利。我们认为,理性的投资者从未在战略上将二者割裂开来,回购云之家是水到渠成的战略驱动之举。

回购云之家51.75%股权,PS仅1.22倍,较2016年大幅下滑,回购并未产生高溢价。2016年公司出售云之家股权时的估值为5097.65万元,当年产品营收为2000万元,对应PS为2.55倍;2019年公司回购云之家的估值为9752.7万元,营收预计为1.11亿元,对应PS仅为0.88倍;我们以18年营收8000万元测算,回购时的PS也仅为1.22倍,较售出时大幅下降。在产品成熟度大幅提升背景下,公司回购PS尚不足售出时的一半,我们认为,这足以证明云之家的剥离与回购均属于基于经营的战略驱动,不涉及利益输送。

1.3 增值税退税—政策惠及全行业并具备高可持续性是市场共识

增值税税种特殊,软件企业受优惠是合理现象,政策可持续早已获得市场共识。我国增值税的推出是针对制造业及商品流通业等资金密集型行业,其经营模式需要购入大量原材料进行加工,最终以产品售出。此类企业在经营过程中涉及产品的买入及卖出,随之产生的进项税及销项税本身可以进行抵扣。而软件行业的主要产品为研发人员进行研发后销售,业务经营并不涉及买入产品及相应进项税,无法进行抵扣。从这个角度看,对软件企业征收增值税本身不合理。故我国针对软件企业的增值税返还政策已持续多年,在软件企业利润结构中并不罕见,也有理由相信政策具备高可持续性。

1.4 ERP利润增长稳健,云业务亏损面持续缩窄

市场认为公司的主要盈利能力并非来自与经营利润,我们认为,这主要是受云业务尚在投入期,利润表现暂未放量影响。

ERP业务增长稳健,净利率三年提升5pp;经营性现金流逐年增长。公司自2015年来对ERP及云业务的利润进行来了拆分。ERP业务的盈利能力逐年走强,净利润由2015年的1.9亿增长至2018年的3.8亿,相应的销售净利率由14.2%提升至19.5%。同时,公司经营性现金流近年来一直处于稳定增长态势,2018年同比增长10%达9.06亿元。我们认为,ERP业务的强劲表现及稳定增长的经营性性现金流是公司经营能力的有力证明。

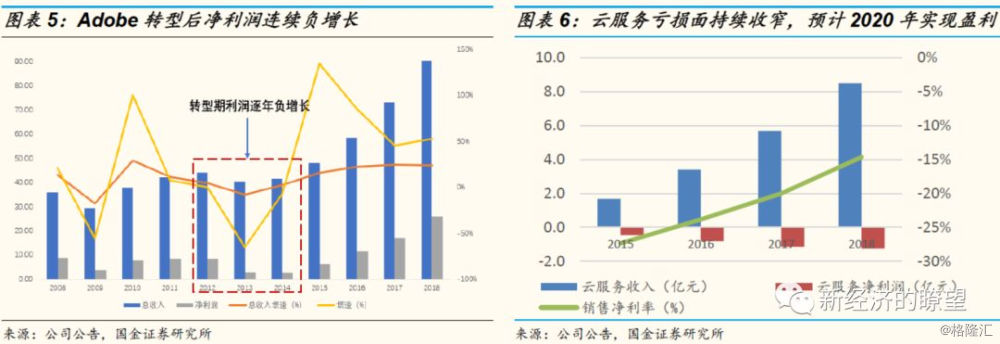

云服务暂未实现盈利,亏损面持续缩窄。受订阅制商业模式影响,云转型的SaaS厂商,其云服务在转型初期的3-5年内亏损是常态。Salesforce发展至今仍未实现大规模盈利,销售净利率仅2%左右。Adobe 2011年进行云转型,2012-2014年净利润均处于负增长状态,2015年转型成功后,净利润增速均超过50%。金蝶并未像Adobe一样选择激进的转型方式,目前云业务占比约30%,仍然处于投入期,现阶段的重点是客户存量的积累而非利润增长。但我们从云服务历年的净利率来看,亏损面由-27%收窄到2018年的-15%,是公司云业务逐步成熟的有力印证,预计2020年云服务开始实现盈利。

二、云业务尚未进入收获期,高收入增速+高留存率保障未来成长

SaaS获客成本高,前期承受亏损属正常现象,现阶段关注四个量化指标。软件行业需要在市场及销售方面投入大量资金成本(约占收入的50%),SaaS的收费模式由过去的一次性大额支付转变为逐年小额支付。高获客成本+慢现金回流的行业特性使得SaaS企业在发展初期往往需要承受较大亏损,伴随后期稳健发展,资金逐渐回流拉动企业利润大幅提升。我们认为,现阶段衡量SaaS企业发展的主要指标是:1)客户数2)客户留存率3)ARPU值4)LTV/CAC。

高收入增速+高留存率保障公司云业务成长无忧。2018年公司云业务实现收入8.49亿,同比增长49.5%,占收比达30.22%,超出市场此前预期的45%;我们预计2019年的增长仍然超过50%。各产品发展势头强劲:1)苍穹:2018年苍穹获取大型集团客户15家,包括温氏股份、北方工业、中石油国际、西王等,总合同金额达3980万,目前ARPU值超百万。2)星空,2018年实现收入6.05亿,增速达到53.8%;存量客户由17年底的5500家提升至9500家,客户金额续费率由18H1的80%+提升至95%+,已接近海外成熟SaaS厂商水平。我们认为,苍穹+星空显著强化了公司在大中型市场的竞争力,大幅提升的续约率是公司产品力的最好证明。3)精斗云: 2018年精斗云实现收入增长104.9%,付费客户数超8万家,ARPU值为百元级别。

我们对2018年公司LTV/CAC进行了测算,金蝶云星空2018年LTV/CAC=4.67>3,云业务处于稳健发展状态。我们认为,高收入增速及高续费率推动下,公司云业务成长具备较强保障。

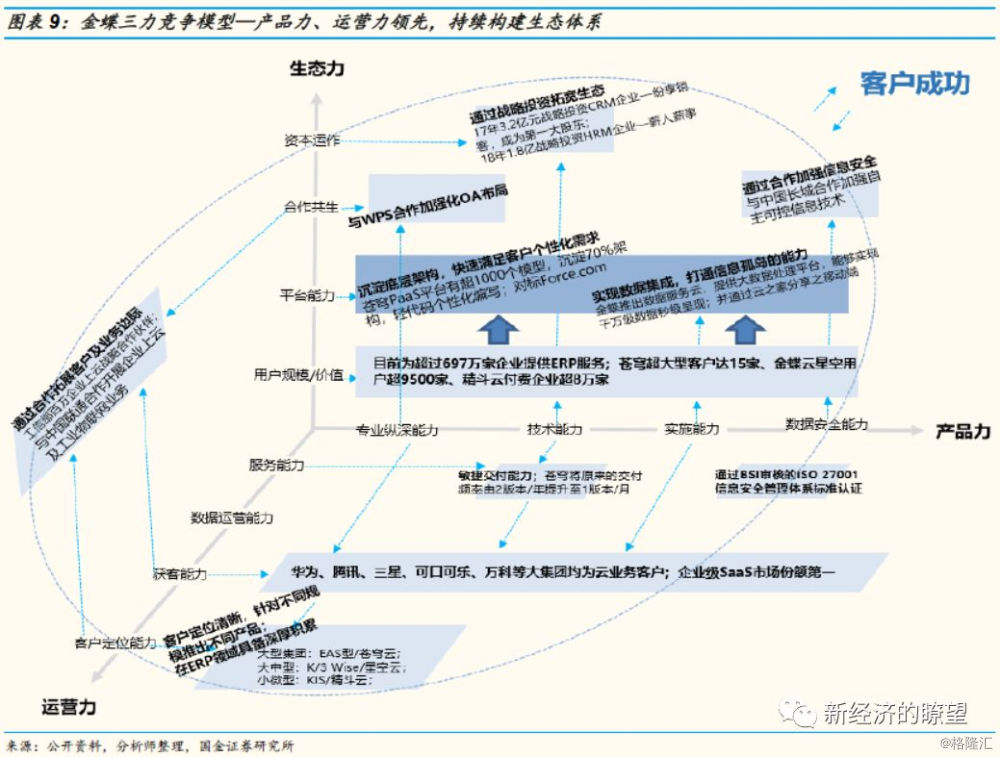

我们认为,SaaS行业未来的终局是生态化,高ARPU值的大中型客户是SaaS企业争夺的关键,具备产品力、运营力的SaaS厂商通过PaaS平台、战略投资及协同合作等手段构建生态是龙头发展的必然方向。金蝶目前在SaaS市场的转型速度及业务布局均处显著领先位置,2018年苍穹发布后大幅提升了公司在大中型市场的竞争实力及行业地位,我们看好公司未来3年的成长性,延续在SaaS行业的领先优势。

2019年,我们预计云业务仍会保持高速增长态势,实现收入13.4亿,增速达到57%;ERP方面,考虑到下行周期传统软件销售受影响较显著,且从18H2来看,ERP表现已有放缓趋势,预计2019全年增速5%,实现收入20.4亿。2019年整体实现收入33.8亿,增速20.2%。

采取分部估值法对公司进行估值:

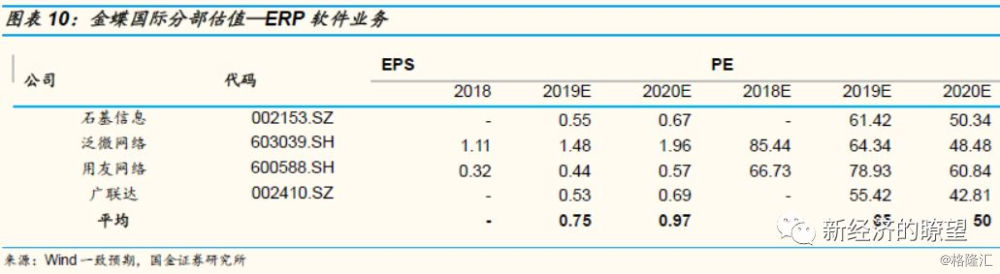

ERP业务估值(P/E估值法):预计2019-2020年公司传统ERP业务EPS分别0.12/0.13;金蝶在ERP行业深耕多年,业务布局完善,龙头地位稳固,我们给予公司ERP业务19年28x估值,对应合理估值为110.0亿元。

回购云之家51.73%股权,聚焦大客户营销,深化与云产品融合。3月6日,公司宣布5045.6万元收购蝶创控股持有的深圳云之家网络有限公司51.73%股权,收购完成后,金蝶将拥有云之家约60.86%的股权。云之家已连续三年占据大中型企业移动办公市占率第一(超7000家),2018年日活用户突破百万,使用粘性达同类产品230%。目前云之家暂未实现盈利,2018年亏损1.23亿元,公司预计2020年有望实现盈利,收入增长43%,经营利润达15%。同时,公司调整了云之家的经营战略,由过去的全企业覆盖转变为大客户营销。我们认为,此次增持股份一方面表明云之家产品发展趋熟,另一方面,能够加强移动办公产品与其他云产品线的融合,协同效应显著。

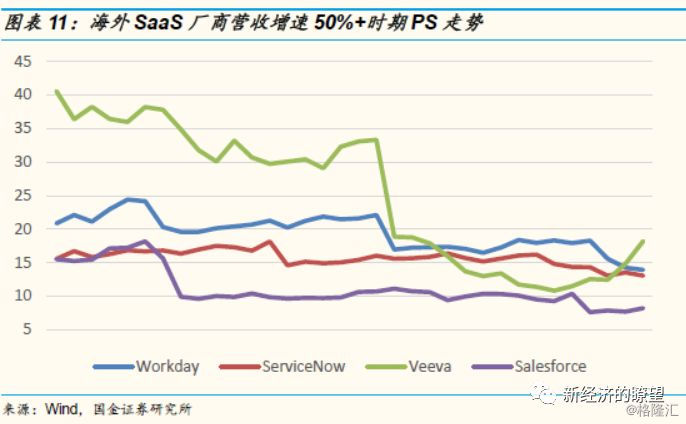

云业务估值(P/S估值法):预计19-20年公司云业务收入分别13.4/20.0亿元;考虑公司在SaaS行业有先发优势,兼具产品力、运营力及生态力,预期云业务未来将保持50%以上高速发展。可比公司方面,我们选取海外SaaS企业。由于SaaS估值与其收入增速高度相关,海外厂商目前成熟度较高,收入增速已回落至10-30%之间,与国内企业不可比。我们选取海外SaaS厂商收入增速在50%+时期的估值,其PS倍数普遍在14~20倍,取中位数,给予金蝶云业务2019年17倍PS,合理估值为227.8亿元。

风险提示

企业上云进度不及预期;行业竞争加剧;企业IT支出大幅缩减。