下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:

来源:草叔消费升级研究

业绩简评

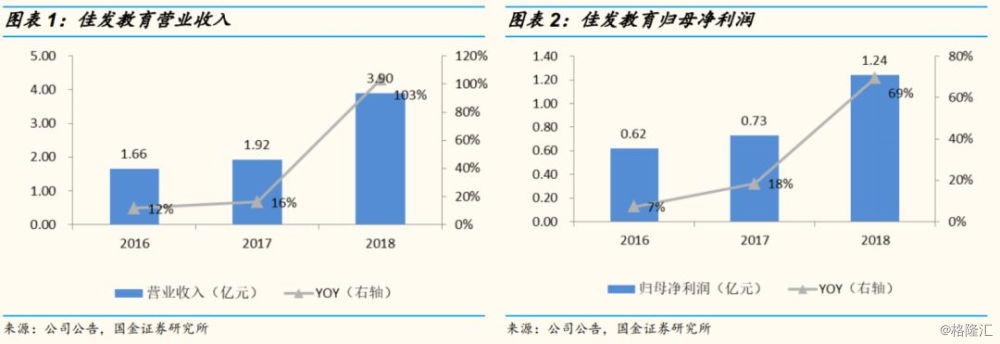

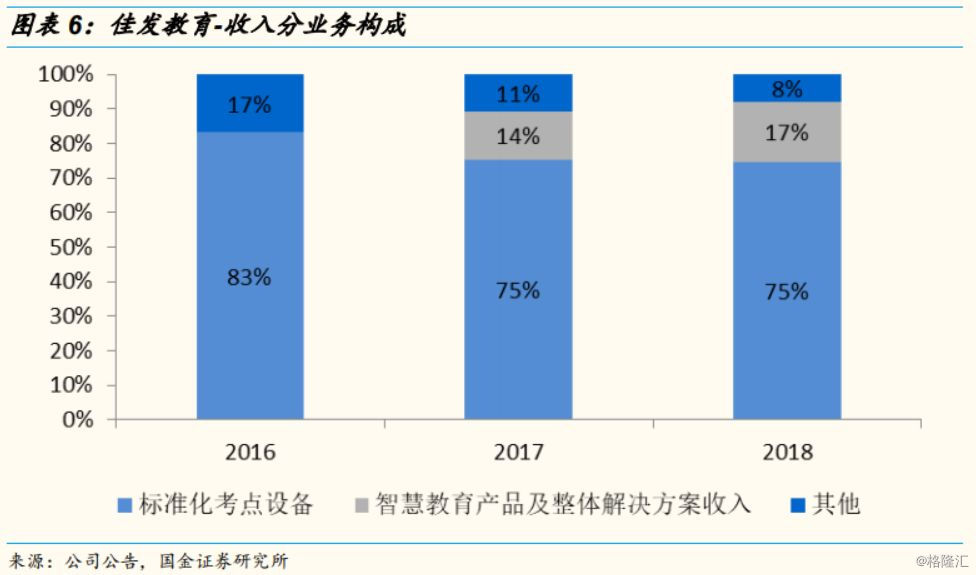

佳发教育2018年实现营收3.90亿元,同比增长103%,归母净利润1.24亿元,同比增长69%,扣非后归母净利润1.23亿元,同比增长89%,与业绩快报基本一致。分业务收入来看,2018年标准化考点建设收入达2.92亿,同比增速达到101%,占收入比重为75%,几乎不变,智慧教育相关业务收入达0.68亿元,同比增速达155%,占收入比重为17%,提高了3pct。

经营分析

教育信息化行业,国家大方向支持,有着较强增长力预期。一系列教育改革顶层设计和具体实施纲要都鲜明指出中国教育产业将长期致力于不断推进教育信息化建设。2019年2月23日,中共中央、国务院印发了《中国教育现代化2035》更是给出了明确的信心支持,进一步激发了市场潜力。

增长点①:考试考务信息化业务——标准化考点迎更新周期,平台整合是重点。2017年教育部考试中心提出到2020年,建成覆盖国家、省、地、县区等各级考试机构的管理与服务信息化支撑平台,标志着国家第二轮标准化考点建设正式开始。2015年公司率先推出考试综合管理平台,并成功在河南省试点运行。截止2019年3月,公司先后承建河南省全域、江苏省省级及下属七个地市、青海省省级、四川省省级以及南宁市、青岛市、淄博市等市级考试综合管理平台。公司推出的英语听说综合智能解决方案在全国进行推广,截至目前,已落地三十多个区县,覆盖上百所学校。增长点②:云巅智慧教育业务——新高考带来发展新机遇,走班排课需求大。目前公司智慧教育业务落地项目扩展到13个省份,成为重要业务增长点。报告期内,公司完成新高考相关业务模块2018年覆盖300所的任务,公司计划于2019年覆盖1300所,2020年覆盖5000所。2019年以来,公司在四川自贡智慧教育建设项目累计中标约5700万元,开启区域级智慧校园建设的新篇章。

公司亮点:①把握行业机会,具备先发优势,注重研发投入。②积累客户资源,形成校园网络,建立入口优势。公司音视频采集设备运行在全国 1.3 万所学校,覆盖了30多万间教室,其中高中学校约 8000 多所,已布点学校具有示范效应。公司打造的新数字校园样板重庆璧山中学在全国教育信息化工作会期间被参观考察,收获了高度评价。

投资建议:预计19-20年公司收入为6.07/8.80亿元,归母净利润为1.86/2.60亿元,同比增速分别为50%/40%,对应pe为37/26倍,维持买入评级,目标价60元。

风险提示:教育信息化市场竞争加剧、行业依赖程度较高及政策等风险。

业绩简评

2019年3月19日,佳发教育发布2018年年报,公司2018年实现营业收入3.90亿元,同比增长103%,归母净利润1.24亿元,同比增长69%,扣非后归母净利润1.23亿元,同比增长89%,与业绩快报基本一致。

经营分析

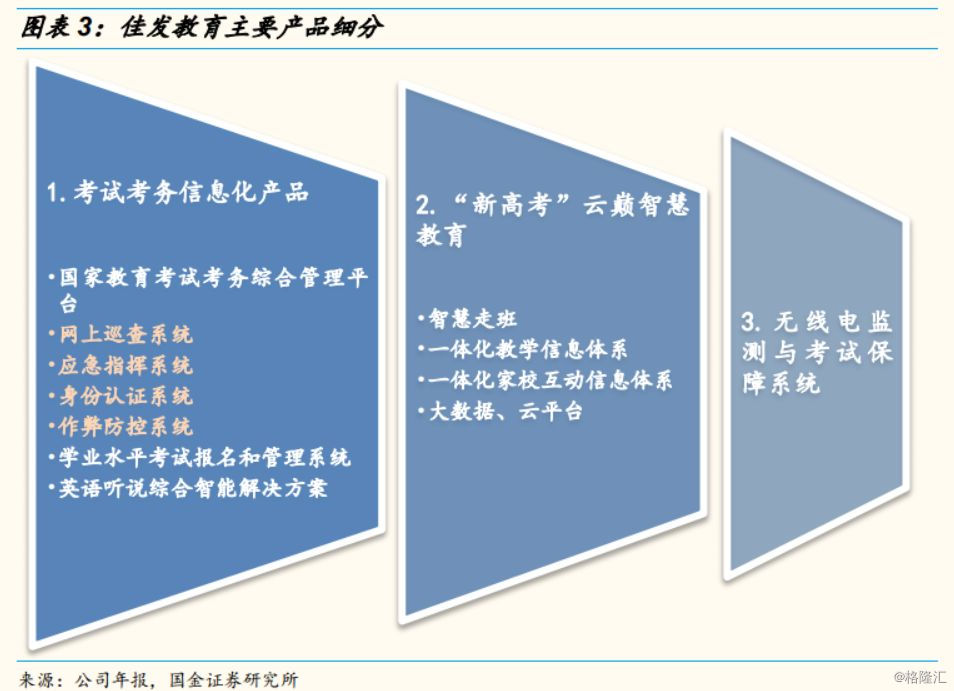

佳发教育成立于2002年,2004年进入教育化信息行业,多年来深耕教育考试信息化板块,2016年底推出“新高考”云巅智慧教育产品和解决方案。目前主要有智慧招考/考试考务信息化和智慧教育两块业务。

分业务收入来看,2018年标准化考点建设收入达2.92亿,同比增速达到101%,占收入比重为75%,几乎不变,智慧教育相关关业务收入达0.68亿元,同比增速达155%,占收入比重为17%,提高了3pct。

公司归母净利率由2017年的40%下降至33%,降低了6pct,整体毛利率、销售费用率变动不大,管理费用率为18%,降低了2pct,归母净利率的变动主要来源于非经营性科目,其他收益占收入比重由2017的8%下降了3pct至5%,营业外收入占收入比重由2017年2%减少至0%。细分业务毛利率来看,智慧教育业务毛利率高于标准化考点业务毛利率。标准化考点业务毛利率为56%,同比下降4pct,智慧教育业务毛利率为74%,同比下降了6pct。

教育信息化行业,国家大方向支持,有着较强增长力预期。从2007年的教育部出台的《教育部关于做好国家教育考试考务管理与服务平台相关工作的通知》到2012年的提出建设三通两平台,再到2018年4月教育部印发的《教育信息化2.0行动计划》(要求“到2022年基本实现‘三全两高一大’的发展目标,即教学应用覆盖全体教师、学习应用覆盖全体适龄学生、数字校园建设覆盖全体学校,信息化应用水平和师生信息素养普遍提高,建成‘互联网+教育’大平台”,教育信息化开始迈入2.0时代。不同于注重技术装备建设的教育信息化1.0时代,教育信息化2.0更加注重软件、平台、管理和服务体系的建设),一系列教育改革顶层设计和具体实施纲要都鲜明指出中国教育产业将长期致力于将信息技术与教育资源深度融合,不断推进教育信息化建设,从而持续改善提升教育管理现代化水平的产业发展趋势。2019年2月23日,中共中央、国务院印发了《中国教育现代化2035》,十大战略任务之一“加快信息化时代教育变革”中特别提到“建设智能化校园,统筹建设一体化智能化教学、管理与服务平台”,更是对教育信息化行业的优秀企业给出了明确的信心支持,进一步激发了市场潜力。

增长点①:考试考务信息化业务——标准化考点迎更新周期,平台整合是重点。2007年国家开始教育考试信息化统一建设,2011- 2013年为建设高峰期,第一轮建设中,国家共建成了53万余间标准化考场(教室)。当下第一代建设的设备已进入更新换代时期。2017年教育部考试中心印发《国家教育考试综合管理平台建设指南》提出到2020年,建成覆盖国家、省(市)、地(市)、县区等各级考试机构的管理与服务信息化支撑平台,标志着国家第二轮标准化考点建设正式开始。第一代主要以网上巡查建设为主,而本次更新建设是采用围绕平台数据整合,展开多系统共同建设,带来更大的市场空间,考试综合管理平台将构建全国统一的考点库、考生库、考试工作人员库,实现对教育考试的全局统一指挥、分级管理、全域实时监控和不同系统间的数据交换和共享。2015年公司率先推出考试综合管理平台,并成功在河南省试点运行。截止2019年3月,公司先后承建河南省全域、江苏省省级及下属七个地市、青海省省级、四川省省级以及南宁市、青岛市、淄博市等市级考试综合管理平台。同时,省级高中学业水平考试和部分省市中考对标准化考点增量需求上升(2017年教育部下发的《关于加强普通高中学业水平考试考务管理的意见》明确要求:省级统一组织的学业水平考试必须全部安排在标准化考点进行,山西、福建、南昌、武汉等地已经要求中考也必须在标准化考场中进行。针对高考改革带来的英语听说考试市场的需求,公司推出的“考、评、练”三位一体的英语听说综合智能解决方案在全国进行推广。2018年公司在江西、四川、贵州、青海、湖南、湖北、黑龙江、上海等地区进行试点及销售,截至目前,已落地三十多个区县,覆盖上百所学校。

增长点②:云巅智慧教育业务——新高考带来发展新机遇,走班排课需求大。2014年新高考启动改革试点,总成绩采取“3+3+1”模式。“走班选课”模式下,学校特别是高中在教学、管理、家校沟通过程中出现对信息化产品的刚性需求。根据各地政府网站公开发布的“新高考”系列教育信息产品的招标信息统计(不完全统计):相关招标项目数量从15年4个增长到18年198个,招标总金额从2015年的0.35亿元增长至2018年的8.87亿元,高速增长体现市场潜力。截止2018年,全国已有14个省市启动了“新高考”,其余省市将根据自身条件,按照国家要求在2020年完成“新高考”改革。目前公司智慧教育业务落地项目扩展到河南、重庆、山东、内蒙、四川、广西、贵州等13个省份,成为重要业务增长点。报告期内,公司完成新高考相关业务模块2018年覆盖300所的任务,公司计划于2019年覆盖1300所,2020年覆盖5000所。2019年以来,公司在四川自贡智慧教育建设项目累计中标约5700万元,开启区域级智慧校园建设的新篇章。

公司亮点①:把握行业机会,具备先发优势,注重研发投入。2007年国家开始教育考试信息化统一建设,同年公司参与国家多个省市的网上巡查系统建设,2011-2013年间业绩实现近200%增长。公司及时开展新业务,把握新高考动向。公司2012年就开始了云巅智慧教育项目的规划和研发,并于新高考政策公布的2014年同年年底成立了相关事业部。2018年研发投入同比增长62%,占营业收入比重为10%,研发人员同比增长31%,占总员工数35%。

公司亮点②:积累客户资源,形成校园网络,建立入口优势。丰富的行业经验(成功案例)和客户资源,为公司进一步推广新产品和获取招标项目奠定坚实基础。行业客户也倾向于选择有长期合作关系的供应商,平台和系统的兼容效果更好。公司布局广泛,入口优势明显,音视频采集设备运行在全国1.3万所学校,覆盖了30多万间教室,其中高中学校约8000多所,已布点学校具有示范效应。依托积累的优质客户资源,2018年“新高考”智慧教育完成覆盖300所目标,公司计划于2019-2020年覆盖1300/5000所新高考相关业务模块的学校用户。公司为重庆璧山中学打造的云巅智慧校园整体解决方案,2018 年 4 月,全国教育信息化工作会在璧山召开,璧山中学作为新数字校园样板被参观考察,收获了高度评价。

投资建议

公司2019Q1业绩预告预计实现归母净利润1250-1450万元,同比增长68%-95%( Q1为淡季,过去三年对全年归母净利润平均贡献不到 10%),我们看好教育信息化赛道,更看好公司在细分业务领域的发展,预计19-20年公司收入为6.07/8.80亿元,归母净利润为1.86/2.60亿元,同比增速分别为50%/40%,对应pe为37/26倍,维持买入评级,目标价60元。

风险提示:教育信息化市场尤其是智慧教育相关市场竞争加剧、行业依赖程度较高、政策不确定性风险、应收账款回收等风险。