下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:屈庆债券论坛

利率债投资策略:从近期的市场表现来看,虽然市场交易热情依然浓厚,但对利率下行空间的预期明显越来越低,市场情绪越来越脆弱。一方面导致市场利率的底部不断抬升,另一方面也导致市场一有风吹草动就抛盘汹涌,利率的波动明显加大。随着对基本面企稳的预期逐渐趋于一致,债市的核心逻辑已重回基本面,股票市场波动已不再是影响市场情绪的主导因素,未来利率仍将面临上行压力。

春节出境游需求和贸易顺差收敛导致外汇占款和银行结售汇录得逆差,人民币升值趋势下外汇占款难有趋势性流入。近日外管局公布的2月银行结售汇数据显示,银行结售汇逆差150.44亿美元,其中,银行代客结售汇逆差151.8亿美元,银行自身结售汇顺差1.36亿美元。同期,货币当局口径外汇占款环比继续回落3.3亿元人民币。在人民币汇率进一步升值的背景下,为何2月外汇占款依然录得小幅流出,银行结售汇依然录得明显逆差呢?

我们认为2月外汇占款和银行结售汇依然录得流出主要原因在于,一方面,春节出境游大幅增加带动银行代客售汇显著增加;另一方面,2月贸易顺差大幅收窄使得经常项下的外汇流入规模大幅减少,进而导致了2月外汇占款和银行结售汇的流出。

展望未来,随着贸易摩擦这一风险的阶段性缓和,短期来看人民币汇率企稳乃至反弹仍是大概率事件。但从更长远的视角来看,全球货币政策难言转向宽松,国内货币政策大概率仍将维持中性偏松,中美利差偏低和货币政策偏松的背景下,判断人民币汇率已步入升值通道依然为时尚早,未来汇率或将维持双向波动格局,外汇占款趋势性流入可能性并不高。

信用债市场展望:虽然今天央行通过公开市场实现净投放500亿元,但整体市场流动性依然偏谨。由于目前经济企稳预期逐渐起来,利率债收益率处于趋势性上行、短期震荡的胶着状态,因此债券内部而言,信用债市场配置需求依然相对旺盛。此外,考虑到市场信用风险事件不断增加、企业盈利尚未改善,未来随着2018年上市公司年报集中披露,短期内降级债券比重将有所增加,那么未来市场抛盘情绪会加大信用债市场调整压力。从行业分布来看,材料、资本货物、能源行业的企业评级下调较集中,偿债压力较大。因此后期建议机构延续短久期投资策略,行业择优配置,并适度进行收益预期管理。

今年以来降级频次较往年已有明显加速,评级集中下调会产生一定信用债恐慌情绪,市场抛盘增加又会加大市场调整压力。根据我们的统计,18年下半年以来评级下调呈现了集中增长的特点。从历史数据来看,17年2月、4月、6-7、10-11月为降级高发时段,而18年随着信用风险事件频发,降级高发季已经远远超过17年同期的水平,且18年下半年以来债券数量明显上涨,整个18年评级下调债券数量是上一年的3倍多。今年1月以来降级企业数量增加至32家,仅1月就有20家企业降级,而去年同期仅6家。我们认为,在信用环境尚未完全改善的背景下,评级公司外部压力很大,但年报披露前,评级公司与发行人沟通因无财务数据支撑,仅以经营弱化很难构成降级理由,而年报披露后,财务表现大幅弱化便可以作为级别下调原因。从今年业绩快报的情况来看,商誉减值将导致多数企业面临盈利下滑,因此,当前进入年报披露季,在评级公司外部压力加大背景下,短期内降级事件发生频率将明显提高。

从行业分布来看,材料、资本货物、能源行业的企业评级下调较集中。我们统计了2018年以来wind二级行业的评级调整情况,18年材料、资本货物(资本货物主要包括建筑、电气设备、机械工业等领域,下同)、能源、零售以及食品饮料行业占据评级下调高发的前五大行业,企业评级下调数量分别达到40、34、26、22和20家,而能源行业的降级债券规模是所有行业最大,债券余额为1740亿元,其次是零售业383亿元、材料行业374亿元。19年以来评级调整的企业数量依然延续2018年趋势,材料、资本货物、能源、零售行业依然是所有行业中的高发板块,同时综合各个行业的债务余额来看,能源、材料以及零售行业的偿债压力较大,建议保持谨慎。

一、利率市场展望:市场情绪趋于谨慎,利率波动或将加剧

周二债券市场交投较为清淡,受基本面向好预期、资金面整体偏紧及股票市场情绪依然平稳等因素影响,利率先下后上,全天来看活跃券利率涨跌互现,收盘与昨日相比变化不大。国债期货先上后下,尾盘跌幅扩大,全天收跌。后期我们关注:

春节出境游需求和贸易顺差收敛导致外汇占款和银行结售汇录得逆差,人民币升值趋势下外汇占款难有趋势性流入。近日外管局公布的2月银行结售汇数据显示,银行结售汇逆差1013亿元人民币(等值150.44亿美元),其中,银行代客结售汇逆差1023亿元人民币(等值151.8亿美元),银行自身结售汇顺差9亿元人民币(等值1.36亿美元)。同期,货币当局口径外汇占款环比继续回落3.3亿元人民币。2月受中美贸易摩擦进一步缓和及国内经济基本面初现改善迹象影响,人民币汇率延续1月的升值趋势,人民币兑美元汇率单月升值0.3%,CFETS人民币汇率指数单月升值0.8%。那么,在人民币汇率进一步升值的背景下,为何2月外汇占款依然录得小幅流出,银行结售汇依然录得明显逆差呢?

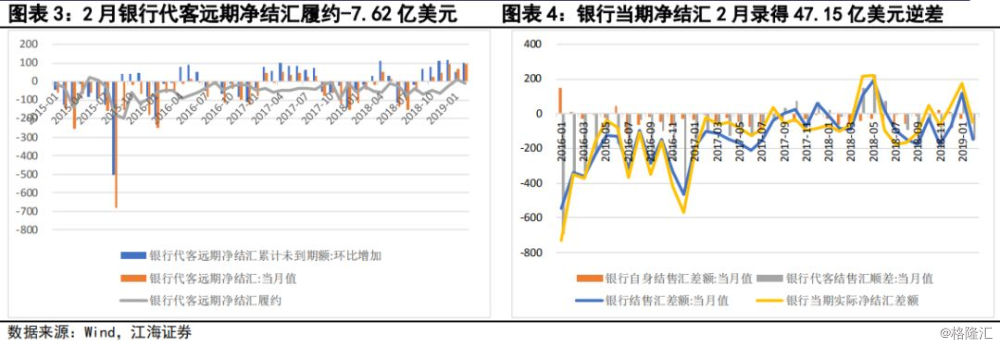

从银行实际净结汇的角度看,2月银行结售汇逆差150.44亿美元,其中银行自身结售汇顺差1.36亿美元,银行代客结售汇顺差151.91亿美元。2月银行代客远期净结汇累计未到期额环比增加103.29亿美元,银行代客远期净结汇95.67亿美元,计算可得2月银行代客远期净结汇履约-7.62亿美元。由上述数据计算(银行当期净结汇差额=银行自身结售汇+银行代客结售汇-银行代客远期净结汇履约+远期结售汇合约带来的即期平盘规模)可得,2月银行当期实际净结汇差额—即包含银行远期结售汇在内的全口径银行结售汇数据——为逆差47.15亿美元。2月银行结售汇和银行当期实际净结汇均录得较大规模逆差,但这依然无法解释为何2月人民币汇率继续升值的背景下,外汇占款和银行结售汇仍录得流出。

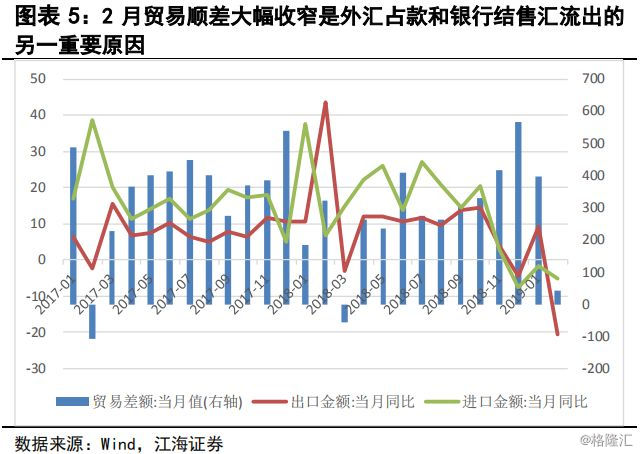

我们认为2月外汇占款和银行结售汇依然录得流出主要受以下几个方面因素的影响:首先,春节出境游大幅增加带动银行代客售汇显著增加。今年春节在2月上旬,春节假期也都落在2月期间,因此春节长假期间国人出境游带来的售汇需求也主要集中在2月数据中体现。2019年春节期间全国边检机关共查验出入境人员1253.3万人次,与2018年春节期间相比增长10.99%。其中,入境622.2万人次,同比增长9.51%;出境631.1万人次,同比增长12.48%,多地海关春节期间出入境人数创历史新高。因此2月国人集中出境旅游带来的换汇需求是导致外汇占款和银行结售汇流出的主要原因之一。其次,2月贸易顺差大幅收窄是外汇占款和银行结售汇流出的另一重要原因。受春节错位因素影响,2月出口同比增速大幅下滑至-20.7%,而进口同比则仅仅下滑5.2%,导致2月贸易顺差大幅收窄至41.2亿美元,环比1月骤减354.7亿美元。贸易顺差的大幅减少使得经常项下的外汇流入规模大幅减少,进而导致了2月外汇占款和银行结售汇的流出。

展望未来,随着中美贸易谈判不断取得积极进展,中美贸易摩擦缓和的趋势已经较为明朗,达成贸易协议的可能性也在上升。随着贸易摩擦这一风险的阶段性缓和,短期来看人民币汇率企稳乃至反弹仍是大概率事件。但从更长远的视角来看,美联储虽然加息暂缓,但年内美国经济和通胀仍将大概率回升,年内加息风险不容忽视;欧央行虽推出了新一轮TLTRO,但力度如何尚存不确定性;日本央行短期内货币政策进一步收紧概率虽不高,但进一步宽松的可能性也有限。在国内经济真正企稳反弹之前,货币政策大概率仍将维持中性偏松,中美利差偏低和货币政策偏松的背景下,判断人民币汇率已步入升值通道依然为时尚早,未来汇率或将维持双向波动格局,外汇占款趋势性流入可能性并不高。

利率债投资策略方面,从近期的市场表现来看,虽然市场交易热情依然浓厚,但对利率下行空间的预期明显越来越低,市场情绪越来越脆弱。一方面导致市场利率的底部不断抬升,另一方面也导致市场一有风吹草动就抛盘汹涌,利率的波动明显加大。随着对基本面企稳的预期逐渐趋于一致,债市的核心逻辑已重回基本面,股票市场波动已不再是影响市场情绪的主导因素,未来利率仍将面临上行压力。

二、信用市场展望:关注近期债券评级集中下调风险

周二虽然央行进行500亿逆回购操作,但资金整体依然偏紧,中高等长久期级信用债收益率略有上行。信用债二级市场全天交投尚可,短融、中票交投情绪较好,多减点成交,19中电信SCP003成交多笔;企业债成交数量一般,收益率上行。对于后期,我们需要关注:

第一,关注近期债券评级集中下调风险。近期,中诚信证评决定将三胞集团的主体信用等级由BBB-下调至CC,将“16三胞02”和“16三胞05”的债项信用等级由BBB-下调至CC;东方金诚公告决定将南京建工产业集团主体信用等级由AA下调至A+,评级展望为负面,将“16丰盛03”和“16丰盛04”的债项信用等级由“AA-”下调至“A”,并将“18丰盛01”信用等级由AA下调至A+,此前联合资信公告披露,国安集团近日一笔债权投资计划延期支付利息,综合评估,联合资信决定将国安集团的主体长期信用等级由AA+下调至AA-,将“14中信国安MTN002”、“15中信国安MTN001”等8个存续债券的信用等级由AA+下调至AA-,展望为负面。近期市场频繁出现债项评级下调的情况,我们认为进入跟踪评级降级季后,降级将会对相关债项产生很大的估值压力。

今年以来降级频次较往年已有明显加速,评级集中下调会产生一定信用债恐慌情绪,市场抛盘增加又会加大市场调整压力。根据我们的统计,18年下半年以来评级下调呈现了集中增长的特点。从历史数据来看,17年2月、4月、6-7、10-11月为降级高发时段,而18年随着信用风险事件频发,降级高发季已经远远超过17年同期的水平,且18年下半年以来债券数量明显上涨,整个18年评级下调债券数量是上一年的3倍多。今年1月以来降级企业数量增加至32家,仅1月就有20家企业降级,而去年同期仅6家。我们认为,在信用环境尚未完全改善的背景下,评级公司外部压力很大,但年报披露前,评级公司与发行人沟通因无财务数据支撑,仅以经营弱化很难构成降级理由,而年报披露后,财务表现大幅弱化便可以作为级别下调原因。从今年业绩快报的情况来看,商誉减值将导致多数企业面临盈利下滑,因此,当前进入年报披露季,在评级公司外部压力加大背景下,短期内降级事件发生频率将明显提高。

从行业分布来看,材料、资本货物、能源行业的企业评级下调较集中。我们统计了2018年以来wind二级行业的评级调整情况,18年材料、资本货物(资本货物主要包括建筑、电气设备、机械工业等领域)、能源、零售以及食品饮料行业占据评级下调高发的前五大行业,企业评级下调数量分别达到40、34、26、22和20家,而能源行业的降级债券规模是所有行业最大,债券余额为1740亿元,其次是零售业383亿元、材料行业374亿元。19年以来评级调整的企业数量依然延续2018年趋势,材料、资本货物、能源、零售行业依然是所有行业中的高发板块,同时综合各个行业的债务余额来看,能源、材料以及零售行业的偿债压力较大,建议保持谨慎。

第二, 最近信用债异常报价较多,从理论上看,异常的报价说明市场机构依然保持谨慎,我们提示投资者关注需要关注报价情况。具体而言,本周周一信用债成交异常66只,行业主要分布在建筑装饰、房地产以及化工板块。今日据不完全统计(截至下午6点),成交异常债券较昨日略有减少,行业分布相差不大。

信用债投资策略:虽然今天央行通过公开市场实现净投放500亿元,但整体市场流动性依然偏谨。由于目前经济企稳预期逐渐起来,利率债收益率处于趋势性上行、短期震荡的胶着状态,因此债券内部而言,信用债市场配置需求依然相对旺盛。此外,考虑到市场信用风险事件不断增加、企业盈利尚未改善,未来随着2018年上市公司年报集中披露,短期内降级债券比重将有所增加,那么未来市场抛盘情绪会加大信用债市场调整压力。从行业分布来看,材料、资本货物、能源行业的企业评级下调较集中,偿债压力较大。因此后期建议机构延续短久期投资策略,行业择优配置,并适度进行收益预期管理。