下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

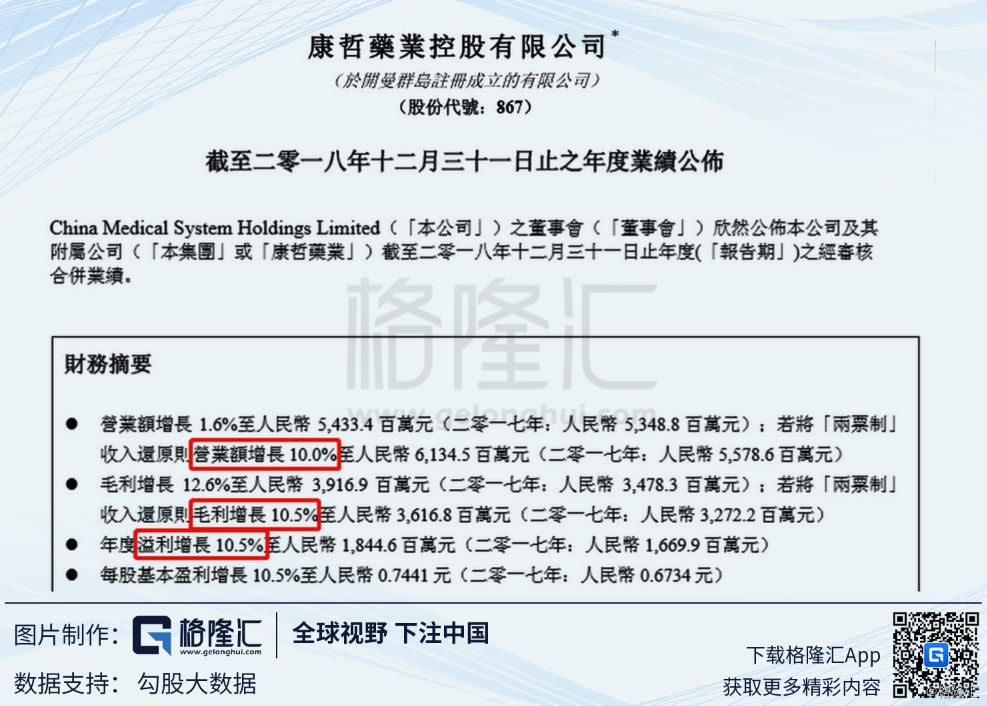

康哲药业(0867.HK)在3月18日公布了2018年年度业绩,公司在2018年取得营业额54.33亿元,同比增1.6%,年度溢利18.45亿元,同比增10.5%,整体业绩表现差强人意。

过去的2018年是国内医药行业深度变革的一年,医保控费、带量采购等一系列政策的出台对很多药企都产生了重大的影响。反映到二级市场,就是股价的剧烈波动,康哲药业因为重点产品也存在带量采购等的潜在冲击,当前市值较去年顶峰时已下跌近60%。

1

业绩分析

带量采购影响的毕竟是以后的业绩,我们先看一下公司18年的具体进展:公司收入54.33亿元,同比增长1.6%,还原两票制影响后的收入61.34亿元,同比增长10%(由于波依定、新活素等产品的销售模式,还原两票制影响后的增速更能反映实际经营情况)。

其中,波依定、优思弗、黛力新、新活素以及莎尔福等主要产品的表现较为平淡,市场前景更是不容乐观。

1)波依定(非洛地平)

非洛地平属于钙拮抗剂类降压药,整体市场比较成熟。公司从阿斯利康拿到销售权益后,增速已经从17年开始出现明显下滑。波依定18年收入11.23亿,下降12.9%,还原两票制后收入14.51亿,增速也只有5.2%。尽管公司在18年进一步拓展了波依定的市场范围,并且已经推进零售市场的建设,但我们觉得,波依定产品的生命周期早已进入尾声。

众所周知,另一钙离子拮抗剂苯磺酸氨氯地平已经进入4+7带量采购目录,降价幅度达到44%,每片仅需0.15元,而康哲同规格的波依定价格还在3.1元/片...医保支付价、DRGs等政策迟早会来,波依定的价格也迟早会降下去,甚至最后的市场份额属于谁都不一定。所以,公司最大产品波依定的压力之大可想而知。

2)优思弗(熊去氧胆酸)

熊去氧胆酸胶囊同样是由外企生产,康哲拥有中国区权益并负责运作。该产品用于治疗胆结石等疾病,位居国内利胆药物的首位,18年公司的优思弗销售额11.47亿元,同比增19.6%。作为一个已经上市近20年的老品种,优思弗的增速依然可观,也反映了康哲确实有着优秀的市场运作能力。

但是,与波依定面临的问题一样,优思弗也是国企专利药,奈何前些年国内仿制药公司不给力,不管是产品质量、还是市场推广都做的比较差,所以优思弗能够保持多年的高贵姿态。在新的游戏规则下,仿制药的质量会提高,而就算熊去氧胆酸没有纳入带量采购目录,也一定会有不少仿制药企觊觎这盘10亿级的大市场,很大的降价压力和竞争压力将持续存在。

3)黛力新(氟哌噻吨美利曲辛)

与优思弗一样,黛力新也是由外企生产,康哲拥有中国区权益并负责运作的品种。同样,氟哌噻吨美利曲辛也已经上市近20年,其用于治疗轻中度抑郁等疾病,也是国内市占率最高的抑郁用药,18年收入突破10亿,同比增长6.8%。

祸不“双”行,第三大品种的黛力新也是过期专利药,同样面临降价与仿制药竞争压力,前景不容乐观。

4)新活素(重组人脑利纳肽)

新活素是公司收购西藏药业股权时获得的国家一类新药,主要用于急性心衰的治疗。18年新活素收入3.35亿元,同比降18.7%,还原两票制影响后的收入8.86亿元,增长36%。

可以看出,17年新进医保给新活素的帮助是非常显著的。而且,目前新活素覆盖约2300多家医院及医疗机构,远低于优思弗、黛力新等成熟品种的上万家医疗机构的覆盖。所以,新活素会是公司难得的避免带量采购等降价压力的品种。

但是,产品是创新药并不代表就没有风险!本轮药政改革还有一个重点方向就是加快进口药的审评审批,也就是说,国产创新药要直接与国际大药企的品种进行PK了。举个例子,诺华的心衰新药Entresto就在2017年进入了中国市场,倒逼国内的药企进行创新。

5)莎尔福(美沙拉秦)

莎尔福是公司2008年从福克制药引进,主要用于溃疡性结肠炎的治疗,18年销售额3.41亿,同比增长15%,增速较过去几年出现了比较明显的下滑。

除了莎尔福之外,公司还有不少类似的已过专利期的原研品种,这些品种有两大特征:

1)偏向于小众市场,产品空间相对不大,但也没有特别强势的竞争对手;

2)多以类似CSO的模式从国外中小型药企引进,发挥自己的学术推广的强项进行运作。

看起来这种策略很完美,也很实际,但是,这一切只有在产品处于专利期内时才有意义,而康哲的产品,大部分都是已经过了专利保护期的品种,而游戏规则在发生变化。

所以公司需要转型,正在转型,起码公司给资本市场传递的转型信号是很明确的。

这一点我们从业绩披露上都可以看出:

17年及之前,公司的业绩报告都是开门见山谈现有品种的销售情况和新引进品种的基本情况,然后是研发等经营活动的介绍;而今年,公司在业绩报告里上来就先花了很大篇幅讲述未来的发展驱动力,也即近期布局的产品组合,随后才是往日的产品销售情况......

2

转型,怎么转?

谈转型之前,可以先看看公司的家底:截至2018年12月31日,公司总资产105亿元,总负债21亿,其中流动资产31亿。再加上公司每年10多个亿的经营性净现金流,康哲和其他传统药企一样,是不缺钱的。

值得留意的是,在105亿的资产中,商誉及无形资产有39亿,权益投资有27亿。这两项,就是公司的转型。

具体来说,早期的康哲以CSO著称,通过代理协议方式相继引入了包括优思弗、黛力新、莎尔福、亿活等大产品,这期间只有新活素是以权力控制形式获得的。2011年之后,公司产品均是以权力控制形式获得的。但是许多后续引入的产品因为市场等原因,一直都没有给业绩做出大的贡献,现在不少品种又面临带量采购等压力,所以公司在18年又买了不少新东西...

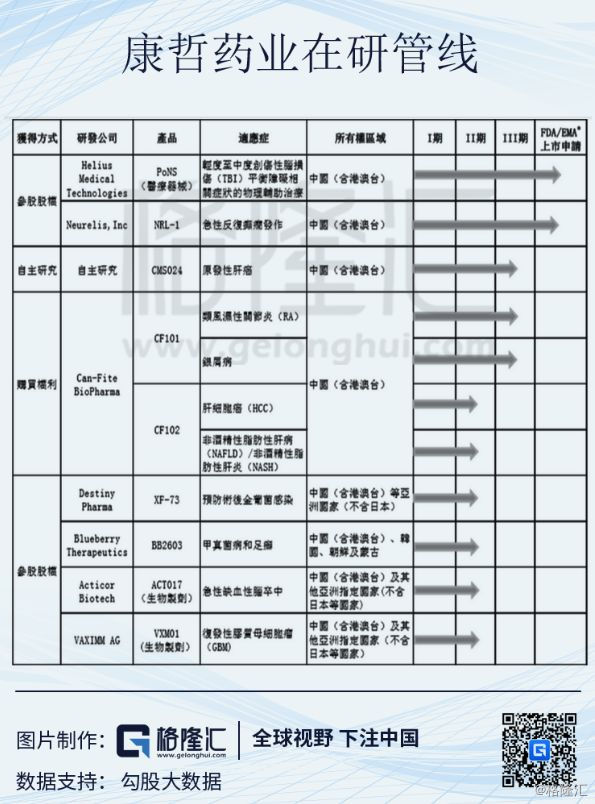

1)PoNS的中国区权益

公司实控人林刚旗下的A&B公司对纳斯达克的Helius进行股权投资,并从其购得PoNS的中国区权益。随后康哲将从A&B公司购的相关权益。

PoNS是目前唯一的通过作用于舌头,对颅神经进行电刺激,同时结合运动训练,开发的用于具有平衡障碍症状的创伤性脑损伤(TBI)、卒中、脑瘫等患者的辅助治疗的Ⅱ类医疗器械。

PoNS已经于加拿大上市,并于2018年9月向FDA递交510(k)上市申请,中国市场这边,康哲也已经进行上市申请准备工作。

PoNS与现有品种最大的不同就是,它是完全的专利品种。目前保护产品设备的发明专利已通过PCT国际申请途径进入中国,如获授权,保护期限将到2035年。

2)NRL-1的中国区权益

与PoNS一样,NRL-1也是先由A&B购得权益,再由上市公司与之签订转让协议。NRL-1是由美国的Neurelis公司研发的地西泮鼻喷剂,用于治疗癫痫发作的儿童及成人患者。

相比传统的地西泮,鼻喷剂不仅在生物利用度上更高,同时使用更为方便,给患者在癫痫发作时提供了更好的解决方案。

2018年9月NRL-1已经向FDA申报上市,康哲目前在准备中国申报上市的相关材料。

3)BB2603、ACT017及VXM01等品种

这三个产品均是康哲在18年对外进行的股权投资后购得的产品中国区(或亚洲指定国家)的权益,这些产品的共同特征是:

1)所属公司均为临床阶段的欧洲创新型小药企;

2)产品均未完成临床开发,所以都是潜在的专利产品;

3)产品均不属于热门领域

可以看到,这些新品种的特征与第一部分我们提到的公司现有品种的特点其实是一脉相承的。

即,公司向来都是从国外小药企购买冷门品种,然后利用自身学术推广的优势帮助其拓展中国市场,康哲CSO的本质还是没啥变化啊...区别不外乎就是现有品种大都是专利过期药,而近期获得权益的品种多处于临床阶段,属于专利保护期内品种。

此外,需要提醒各位的是,这种创新产品的不确定性是很高的,与国内的me-too类创新是两码事...比如,康哲从Faron购得的Traumakine在18年5月揭盲的三期临床数据,再比如,康哲自主研发的CMS024在14年2月揭盲的三期数据......

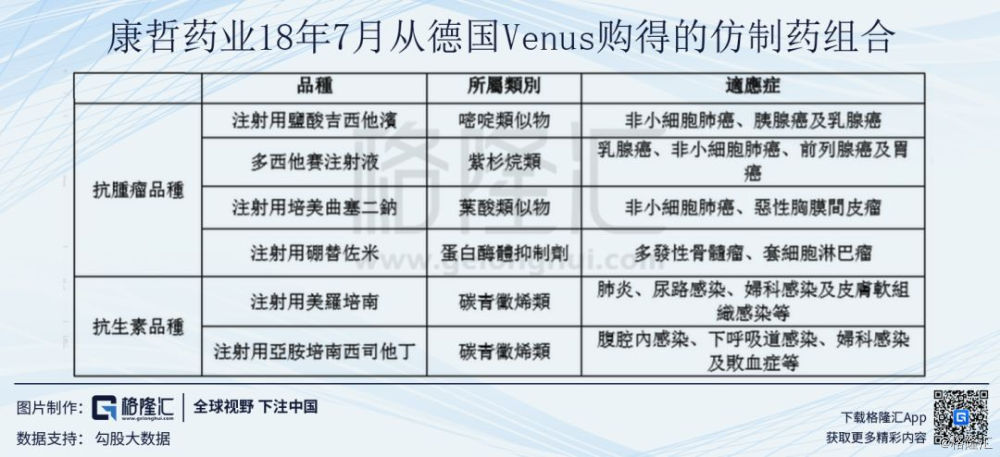

4)印度等地区的仿制药组合

如果只有前三部分,那么故事就没那么有趣了。公司在18年还从印度(德国Venus的子公司)购得一批仿制药,用来对冲4+7的影响......

但如果真的沦落到拼成本、拼价格的地步,公司学术推广的优势还有发挥作用的地方吗?难道让几千人的销售团队都坐在办公室等上面那几家创新药企产品的临床结果吗?

总之,现在像康哲药业这样的公司还真,都不少是与时间赛跑啊!一方面寄希望于带量采购来的慢一些,另一方面则寄希望于创新产品上的快一些,然而,前者是国家意志,后者是客观规律,都违反不得.....