下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2019年3月19日上午,药明生物(2269.HK)在香港举办业绩会,公布其2018财年业绩。首席执行官陈智胜博士、首席财务官卢韶华女士出席。

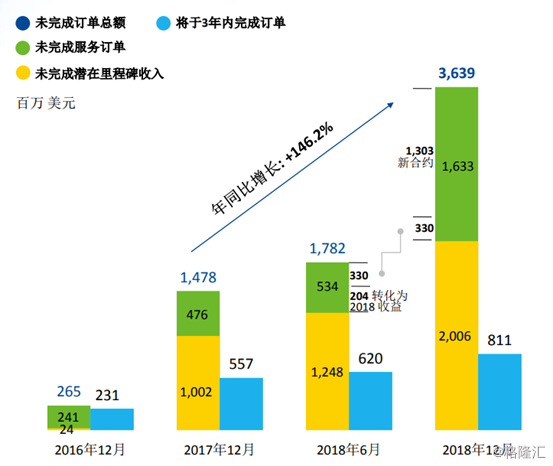

2018财年,公司录得营收25.34亿元人民币,同比增长56.6%;毛利10.18亿元,同比增长54.1%;毛利率为40.2%,略低于去年同期的40.8%,受股权激励计划开支增加、外币汇率波动、第二及第三个GMP生产基地(MFG2和MFG3)投产影响,但该影响部分被本集团现有工厂(MFG1)产能利用率以及集团整体运营效率的进一步提高所抵消;净利润6.31亿元,同比增长249.6%。未完成服务订单由2017年的约4.76亿美元大幅增长243.1%至2018年的约16.33亿美元,而未完成潜在里程碑付款由2017年的约10.02亿美元增至2018年的约20.06亿美元。

(资料来源:公司官网,2018年业绩材料)

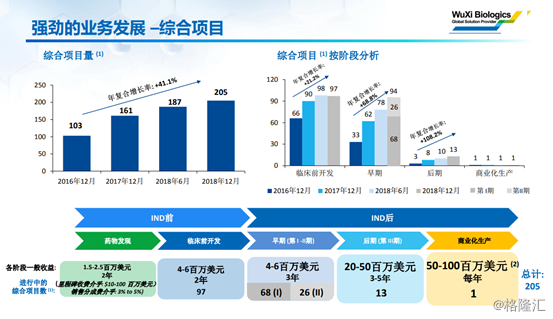

截至到2018年期末,公司共有205个综合项目(2017年161个),其中临床前项目数由去年同期的90个97个;早期(第I及II期)临床开发项目数由去年同期的62个,增长51.6%至94个(其中I期项目68个、II期项目26个);后期(第III期)临床开发项目数由去年同期的8个,增长62.5%至13个。33个项目已由临床前开发阶段进入早期临床开发阶段。另外,从其他竞争对手中转入10个项目,其中包括1一个III期的项目。2018年里程碑收入约3000万美元左右。当前205个项目未来可能产生大约25个商业化生产项目。

(资料来源:公司官网,2018年业绩材料)

期内,研发开支为人民币1.69亿元,占本公司收益的6.7%。公司研发团队拥有约230名科学家,其中多人拥有在跨国制药公司进行生物药发现的经验,2018 员工保留率大于90%,核心员工的保留率更高于95%。

公司推出了新的具有自主知识产权的双特异性抗体平台WuXiBody™,已成功签订多个战略合作协议,并向合作伙伴授权使用WuXiBody™平台,例如与Oxford BioTherapeutics签订的金额最高达4.5亿美元的合约。公司另一个最先进的细胞系开发平台WuXia将每年可开发超过60个IND项目,为世界产量最大平台之一。WuXia细胞系开发平台广受业界欢迎,已得到超过20个在美国、欧洲及中国进行中的临床项目的验证,另有60个项目正蓄势待发。此外,通过融合连续细胞培养技术与连续柱色谱技术,公司另一项创新技术平台WuXiUP使得运用2,000升一次性生物反应器便可达到与20,000升传统不锈钢生物反应器相当的产量,却仍保持同等纯化收率。

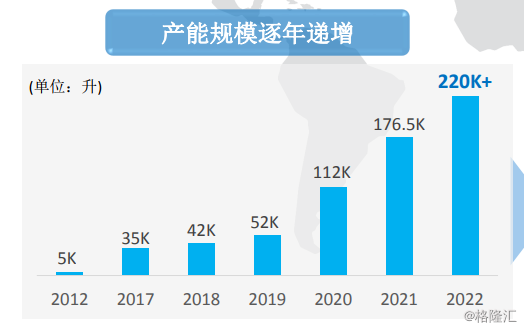

产能方面,公司从2018年4月开展全球化战略布局,预计到2022年生物药总产能可达22万升以上,目前已经启动位于爱尔兰及中国(包括无锡、上海及石家庄)的研发及生产基地建设。

(资料来源:公司官网,2018年业绩材料)

公司已将单抗药品的IND申报周期减少至15到18个月,个别项目更缩短至七个月。

另外,公司与全球20大制药公司中的13家开展合作,亦与中国50大制药公司中的22家开展合作。公司在2018年服务220家客户(2017年:202家)。前十大客户中的每名客户平均收益从2017年的约人民币8840万元增至2018年的1.19亿元,增幅达35.0%,每项目平均收益从2017年的约人民币1010元增长22.8%至2018年的约人民币1240万元。

以下为提问环节:

Q1、成功率是否可以持续?

A1、公司的成功率的确比行业的要高的多,但公司在算现在205个项目未来可能产生大约25个商业化生产项目,是按行业来算的,如果按药明自己来算,应该有40个。公司的portfolio中,20%是first-in-class,80%是non-target,因为这样的portfolio结构,所以在行业中的成功率是很高的。

Q2、service backlog的确认标准是什么样的?

A2、之前没有签很多长期的合作,没有签commercial manufacture contract,现在签10年的,10年合作伙伴可以选择在公司的中国、欧盟和美国的任意两个基地进行商业化生产,这个是guarantee的,所以现在service backlog是十年的。

Q3、海外商业拓展团队的情况?

A3、美国6个人,欧洲3个人,人均订单数是行业最高的,主要是客户找上来,sales的占收比只有1%~2%。公司的商业拓展团队非常有效率,加上写合同的一共才20个人。

Q4、各国家订单分部情况?

A4、不同地方的订单与revenue确实是差不多的,欧洲的订单增速是最快的,美国和中国的都还可以,基本订单率还是匹配的。

Q5、公司高表达率,新技术未来的情况?

A5、新技术,医药行业的周期是很长的,现在用的技术需要3~5年,新药可能要10年,每一代新的技术有新的报价(一代有一代的报价,二代有二代的报价),现在用的技术,客户需要,在给他们做临床的时候可以给他们更新换代。

Q6、去年25亿营收,有多少是新客户,有多少是老客户?

A6、因为生物药周期比较长,80%是老客户,20%是新客户。

Q7、30g表达率的新技术,是在所有的厂房中都会使用吗?

A7、一般的厂是按新技术做的,一般的厂是按老技术做的,传统技术也不放弃,新技术在每个厂都有布局。

Q8、明年capax 44亿,公司这个资金怎么来?

A8、公司账上有40亿现金,也有现金流,今年也会有贷款。

Q9、在phase III的13个,有多少可以延续?

A9、至少有7个项目能上市

Q10、未来进入CMO的guidance?

A10、CMO,现在的portfolio未来是20亿美元,三年之内可能到3亿美元,CMO现在基本1年1亿美元,一个大项目5000万~1亿美元每年。