下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源宏观秦泰、王健、余子珍

来源:申万宏源宏观

上周关注:多举措激发市场活力,稳增长即为稳就业——总理记者会点评

重申不搞大水漫灌强刺激,着力激发市场活力,以保持经济运行于合理区间。面对经济下行压力,记者会重申不会采取大水漫灌强刺激的方式应对。我们预计在当前稳健偏松、同时强调松紧适度的货币政策基调下,全年信贷、社融仍将以相对稳定的节奏逐步改善,货币政策继续对企业经营和中长期投资活动形成进一步支持的政策意图并未改变。

明确增值税减税、社保费率下调落地时间点。制造业增值税减税或一定程度拖累通胀,但有望促进消费逐步回升。记者会明确增值税减税措施将于4月1日正式实施,社保费率下调将于5月1日起正式落实。我们认为,由于工业制成品供给侧竞争激烈,制造业增值税税率下降3个百分点,一方面可能较为直接地体现在工业制成品价格之中,带动工业制成品价格走低;另一方面,减税力度亦有望大部分体现为居民购买力的增加,有助于进一步促进居民对工业制成品的消费。

强调稳增长就是稳就业,财政和货币政策很大程度围绕就业目标进行。记者会指出,保持经济运行在合理区间,首先是要保就业,不许经济滑出合理区间,就是不让出现失业潮。同时指出,财政和货币政策在很大程度上都围绕着就业来进行。我们认为,19年1-2月全国城镇调查失业率上升主因春节因素;1-2月新增就业人数仍略高于与19年春节放假时间较为接近的16年,亦反映出近期就业形势下滑尚未超出受季节性因素影响的范畴。预计随着融资环境的稳步改善、中美贸易摩擦预计缓解,经济增长逐步企稳,当前一定程度的就业压力有望缓解。

月度经济数据回顾:铁路助力基建投资回升,汽车降幅收窄、剔除春节社零增速已现改善

1)固定资产投资:增速小幅回升,其中铁路助力基建投资改善,房地产投资暂时性走高,春节提前叠加PPI回落拖累制造业投资。

2)社零:增速企稳,剔除春节后连续3个月趋势性改善;其中汽车跌幅大幅收窄,对社零增速的拖累大幅缓解。

3)工业增加值:增速回落主因春节提前,剔除春节后改善已经显现。

4)展望:三月经济数据整体改善。春节提前的非对称影响下,预计3月工业增加值增速反弹,制造业投资增速将有一定回升,基建投资增速预计延续改善趋势;个税减税、汽车消费低基数下有所恢复,有望促进社零增速回升。而房地产投资高增或难持续,预计3月增速将有所回落,但并不会改变3月整体经济数据改善的趋势。

国内高频数据跟踪:生产趋弱但贸易景气改善,资金面小幅收敛,人民币汇率波动较小

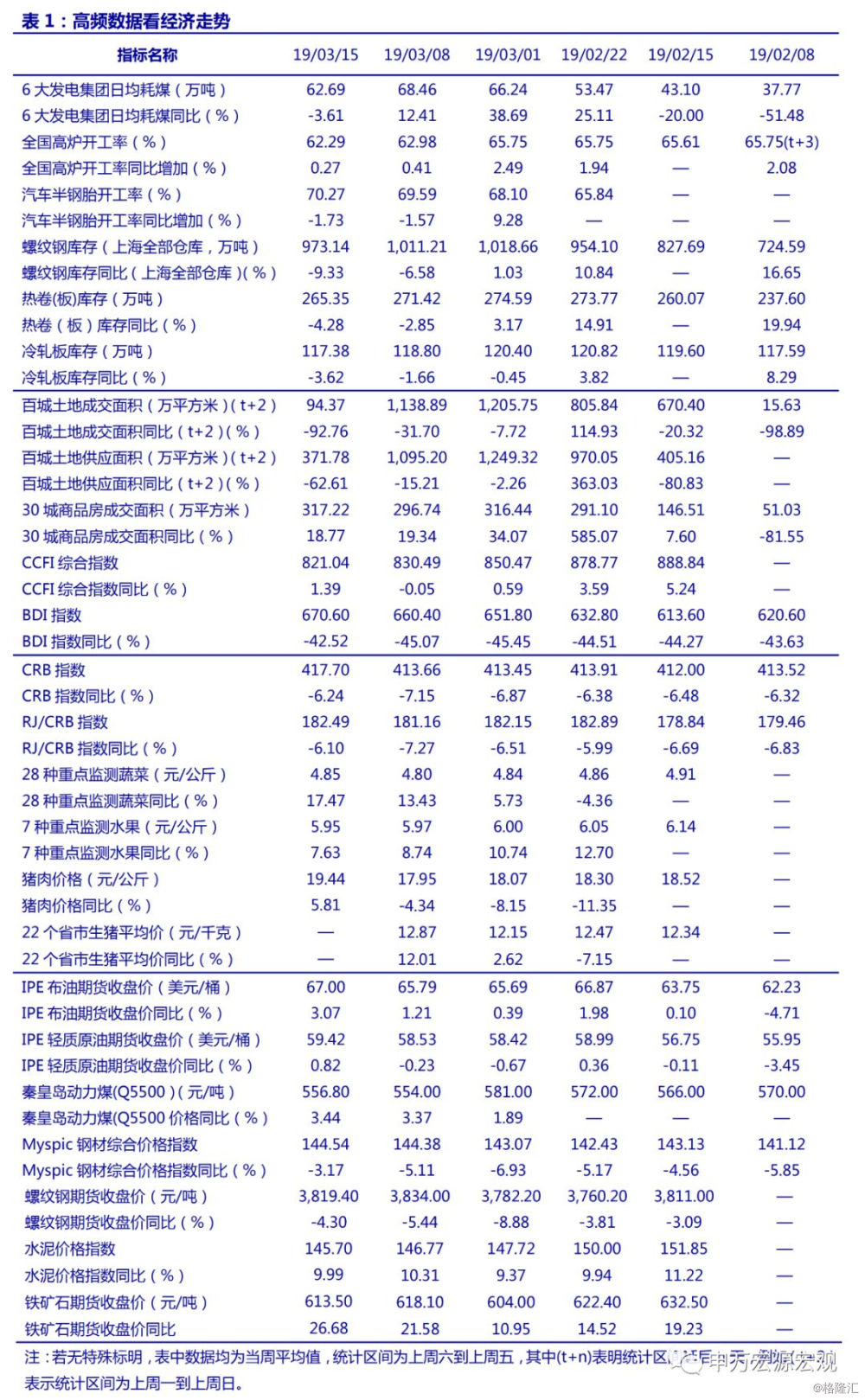

生产方面,上周高炉开工率略有回落,6大发电集团耗煤增速走弱,螺纹钢、热卷(板)、冷轧板库存同比有所下降。需求方面,土地成交和供应面积仍大幅负增,但30城商品房成交保持较快增长。汽车销售仍然负增。贸易景气度方面,CCFI综合指数和BDI指数均有所改善。价格方面,上周猪肉价格明显回升,动力煤价格下跌,螺纹钢、原油金属价格上涨。

货币政策与流动性:月中资金面小幅收敛。上周R007大幅上行59.36bp至2.9225%,10Y国债收益率小幅回落至3.1376%。预计央行将合理增加资金投放,促进资金面平稳跨季。

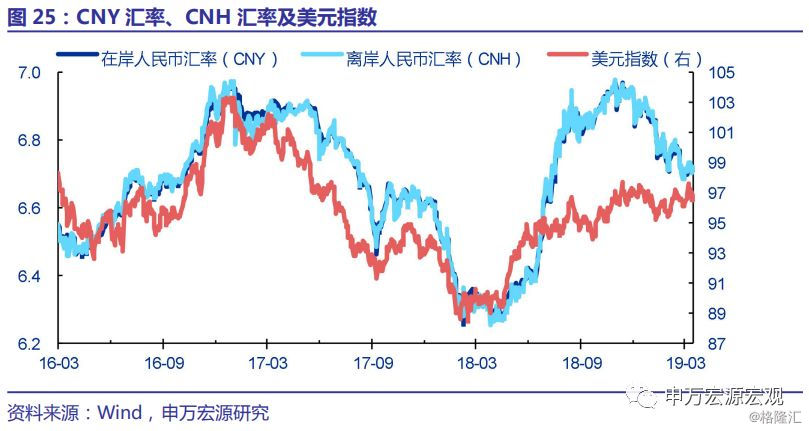

汇率:美元指数回落,人民币汇率小幅波动。英国脱欧日期延后预期上升,推动英镑兑美元汇率大幅走强,欧元对美元汇率亦小幅上行,上周美元指数回落0.8%。此外,中国1-2月社消零售增速平稳,基建投资小幅改善,剔除春节因素后的工业增加值亦趋于回升,对人民币汇率形成支撑。上周CNY汇率总体在6.71附近小幅波动。

目录:

1. 上周关注:多举措激发市场活力,稳增长即为稳就业——总理记者会点评

2. 月度经济数据回顾:铁路助力基建投资回升,汽车降幅收窄、剔除春节社零增速已现改善

3. 周度高频数据跟踪:生产趋弱但贸易景气改善,资金面小幅收敛,人民币汇率波动较小

3.1 经济数据:生产略有走弱 贸易景气度边际改善

3.2 货币政策与流动性:月中资金面小幅收敛

3.3 汇率:美元指数回落,人民币汇率小幅波动

4. 国内政策:放宽小微不良容忍度,深化农村集体产权制度改革

正文:

1. 上周关注:多举措激发市场活力,稳增长即为稳就业——总理记者会点评

3月15日上午,十三届全国人大二次会议闭幕后,国务院总理会见中外记者,就经济运行、财政和货币政策、民生、改革开放、国际关系、就业等领域的热点问题回答记者提问。我们择其重点分析如下:

重申不搞大水漫灌强刺激,着力激发市场活力,以保持经济运行于合理区间。面对经济下行压力,记者会重申不会采取大水漫灌强刺激的方式应对。结合此前公布的1月和2月金融数据,我们认为1月单月信贷社融改善过快,容易导致市场预期的两极化分歧;而2月金融数据单月偏低,则同时体现了信用环境改善节奏的合理化、以及春节提前的偏弱影响。我们预计在当前稳健偏松、同时强调松紧适度的货币政策基调下,全年信贷、社融仍将以相对稳定的节奏逐步改善,货币政策继续对企业经营和中长期投资活动形成进一步支持的政策意图并未改变。此外,记者会指出将主要通过“激发市场活力,来顶住下行压力”,将继续推进减税降费、简政、培育新动能、放宽市场准入、营造公平竞争环境等措施,激发市场活力,保持经济运行于合理区间。

明确增值税减税、社保费率下调落地时间点。制造业增值税减税或一定程度拖累通胀,但有望促进消费逐步回升。3月5日政府工作报告宣布将实行增值税减税、社保费率下调等减税降费措施。3月15日的记者会上进一步明确,增值税减税措施将于4月1日正式实施,社保费率下调将于5月1日起正式落实。这一减税降费落地时间点略超市场预期,显示财政政策延续积极。我们认为,由于工业制成品供给侧竞争激烈,制造业增值税税率下降3个百分点,一方面可能较为直接地体现在工业制成品价格之中,带动工业制成品价格走低,例如近期各大车企已开始调降价格;另一方面,减税力度亦有望大部分体现为居民购买力的增加,有助于进一步促进居民对工业制成品的消费。我们预计增值税减税因素将构成一定程度驱动19年通胀回落的一大因素,但同时亦或支撑我国19年社零增速逐步回升。

此外,记者会还提出了其他着力降低企业成本的政策措施,主要包括:1)降低企业、尤其是小微企业的融资成本:“让小微企业融资成本在去年的基础上再降低1个百分点”。2)网络提速降费:“今年要在过去的基础上再降费20%,预计要让利1800亿给消费者”。3)降低用电成本:“再降低一般工商业电价10%“。4)降低运输成本:确保两年内取消省界高速公路收费站,解决拥堵问题,带动相关产业发展。

强调稳增长就是稳就业,财政和货币政策很大程度围绕就业目标进行。记者会指出,保持经济运行在合理区间,首先是要保就业,不许经济滑出合理区间,就是不让出现失业潮。同时指出,财政和货币政策,不管是减税、还是降低实际利率水平,在很大程度上都围绕着就业来进行。从当前就业数据表现看,19年2月全国城镇调查失业率达5.3%,较18年12月上升0.4个百分点;1-2月城镇新增就业174万人,略低于历史同期均值。但19年1-2月失业率上升主因春节因素,新增就业人数仍略高于与19年春节放假时间较为接近的16年,亦反映出近期就业形势下滑尚未超出受季节性因素影响的范畴。预计随着融资环境的稳步改善、中美贸易摩擦预计缓解,经济增长逐步企稳,当前一定程度的就业压力有望缓解。

将进一步推进对外开放,主要包括围绕《外商投资法》出台一系列法规文件,同时对外资出台新的负面清单、扩大非禁准入范围,并加强知识产权保护。记者会指出,将按照竞争中性的原则,对所有外资企业一视同仁,对中国国内各类所有制企业一视同仁。3月15日,人大已表决通过《外商投资法》,记者会指出将根据该法精神出台一系列法规、文件,保护外商权益。对外资实行准入前国民待遇和负面清单制度,而且要推出新的负面清单,扩大非禁准入范围。同时,将加强知识产权保护,修改知识产权法,对侵权行为引入惩罚性的赔偿机制。

2. 月度经济数据回顾:铁路助力基建投资回升,汽车降幅收窄、剔除春节社零增速已现改善

工业增加值增速回落主因春节提前,剔除春节后改善已经显现,制造业增长态势良好。1-2月工业增加值实际同比增速5.3%,较18年12月回落0.4个百分点,主因春节提前导致节后逐步复工影响集中在2月。统计局公布剔除春节因素后同比增长6.1%,较12月回升达0.4个百分点。分行业看,1-2月工业增加值回落主要由采矿业(0.3%)、公用事业(6.8%)所拖累,而制造业(5.6%)小幅加快。主要制造业行业中,化学原料及制品(4.3%)、金属制品(8.5%)增速回升,医药制造业(5.9%)、通用设备(4.4%)、汽车制造业(-5.3%)、电气机械和器材制造业(8.0%)增速不同程度下滑。

投资增速小幅回升,其中铁路助力基建投资改善,房地产投资暂时性走高,春节提前叠加PPI回落拖累制造业投资。1-2月投资累计增长6.1%,较12月回升0.2个百分点。其中,基建投资(不含电力)累计增长4.3%,较18年改善0.5个百分点,铁路投资大幅增长构成主要支撑;房地产投资同比冲高至11.6%,较18年上行达2.1个百分点,但考虑到土地供应增速回落、地产销量增速趋于下行,预计地产投资暂时性走高之后仍将逐步回落;制造业投资5.9%,较18年回落达3.6个百分点,主因19年春节提前,节后生产逐步恢复阶段集中影响2月,叠加PPI增速回落。综合来看,考虑到1-2月融资环境有所改善,加之专项债提前发行、财政支出加快,叠加春节提前对3月经济数据的正向影响,均将进一步对3月基建、制造业投资形成支撑。

社零增速企稳,而剔除春节后已经连续3个月趋势性改善,后续个税和增值税减税的促进作用有望逐步显现。1-2月社零名义增长8.2%,与12月持平;但基于统计局公布的季调环比增速推算,2月季调同比增速达到8.6%,连续3个月回升。结构性来看,汽车(-2.8%)跌幅大幅收窄5.7个百分点,对社零增速的拖累大幅缓解,化妆品(8.9%)、通讯器材(8.2%)、金银珠宝(4.4%)增速显著回升;粮油食品(10.1%)、日用品(15.9%)、中西医药(10.3%)增速略有回落但仍然相对高增;服装鞋帽(1.8%)、家电音像(3.3%)、家具(0.7%)等增速大幅回落,部分与春节提前有关。综合来看,预计后续个税和增值税减税对消费的促进作用有望逐步显现,19年社零增速预计较18年有所反弹。

2月基建投资增速回升,地产投资暂时性走高令投资增速改善。工业生产、制造业投资则受到春节提前的影响而增速暂时性放缓。展望3月,春节提前的非对称影响下,预计工业增加值增速反弹,制造业投资增速将有一定的回升,个税减税、汽车消费低基数下有所恢复的效果也将在社零增速中有所体现。加之年初以来融资环境改善、专项债提前发行铁路建设等项目推进加快,基建投资增速预计改善趋势将得以延续。惟在供地增速回落、地产销售走弱的趋势下,房地产投资高增难以持续,预计3月增速将有所回落,但并不会改变3月整体经济数据改善的趋势。而展望全年,中美经贸磋商预计将进一步取得积极进展,3月出口因春节提前预计将大幅反弹,全年出口前景亦不悲观;同时个税和增值税的结构性减税政策将对社零形成较为直接的促进作用,后期将逐步显现。信用环境的改善仍将持续而节奏上也更为合理,预计助推全年基建投资增速小幅回升,地产投资增速回落但预计仍将维持小幅正增长,制造业投资则可能随PPI而有所回落但实际增速仍维持较高水平。维持上半年GDP实际同比6.3%、下半年6.5%的判断不变,静待3月经济数据更为清晰的边际改善。

3. 周度高频数据跟踪:生产趋弱但贸易景气改善,资金面小幅收敛,人民币汇率波动较小

3.1 经济数据:生产略有走弱 贸易景气度边际改善

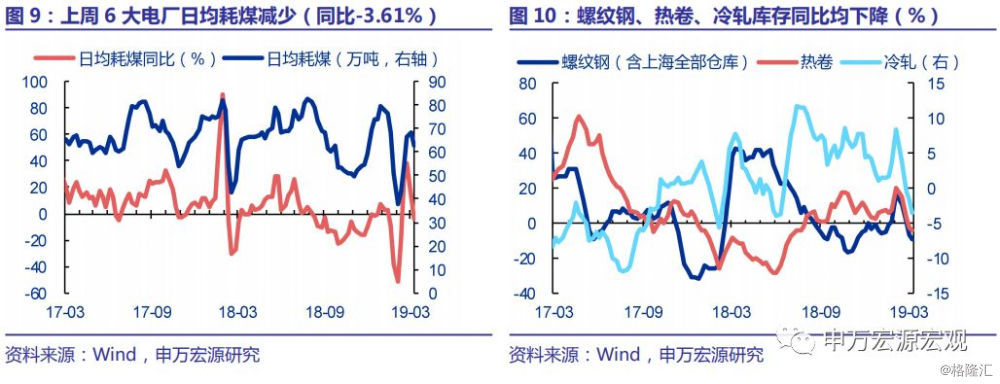

生产方面,制造业边际略有走弱,重要材料库存减少。上周高炉开工率回落至62.3%(前周63.0%)。汽车半钢胎开工率为70.3%,同比下降1.73%。6大发电集团日均发电耗煤62.7万吨,环比变化-8.4%,同比变化-3.6%;而用于建筑业和制造业的重要材料螺纹钢、热卷(板)、冷轧板库存同比分别为-9.3%、-4.3%、-3.6%。

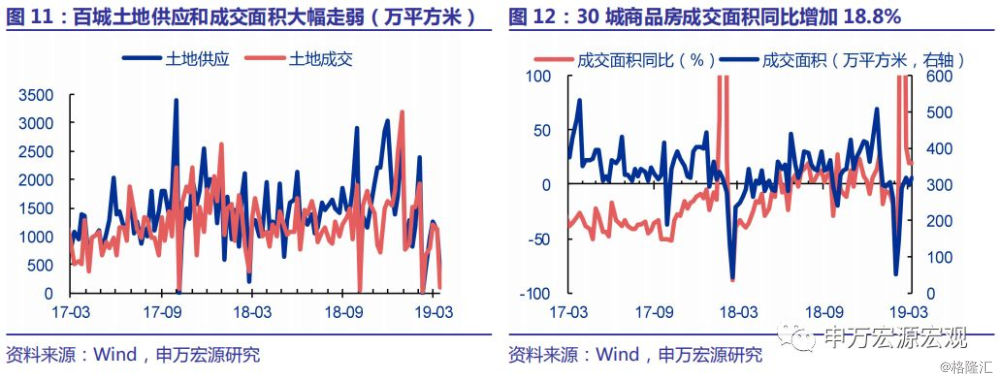

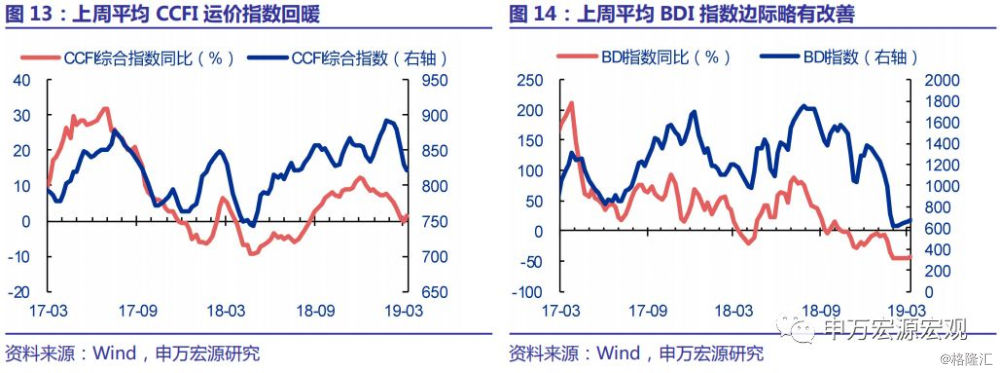

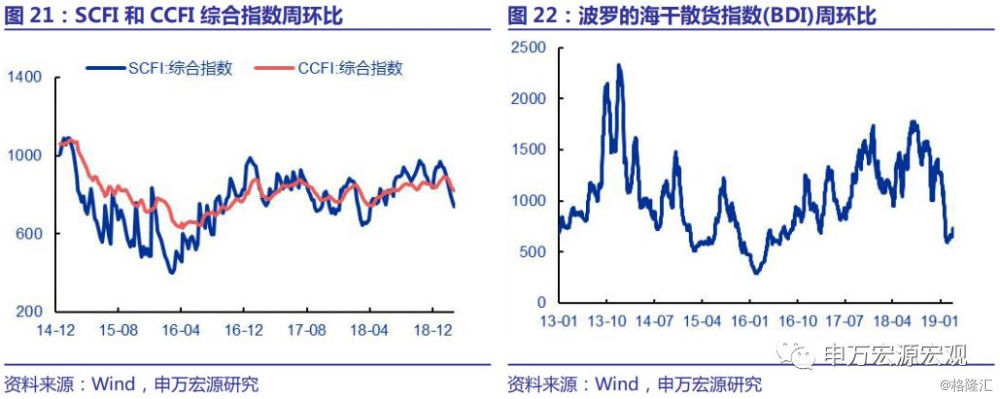

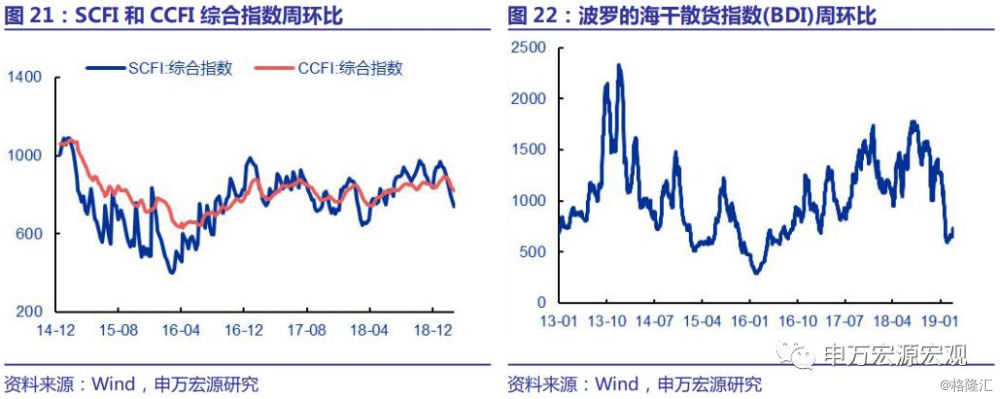

需求方面,土地和汽车市场仍弱,贸易景气度边际略有改善。3月10日当周,百城成交土地面积回落至1138.9万平方米(同比-31.7%),供应土地面积大幅回落至1095.2万平方米(同比-15.2%);上周30城商品房成交面积略增20万平方米至317万平方米(同比增加18.8%,相比前周同比19.3%边际略有下降);3月8日当周乘用车日均销售3.4万辆,周环比大幅下降-53.3%,同比变化-25.0%。贸易景气度方面,CCFI综合指数同比增加1.39%(前周同比-0.05%),BDI指数环比增加1.5%至-42.5%,国内出口贸易景气度和全球贸易景气度均边际改善。

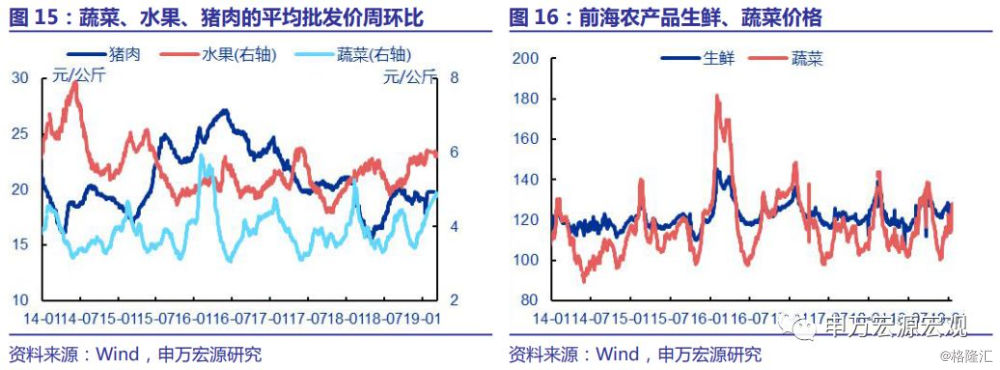

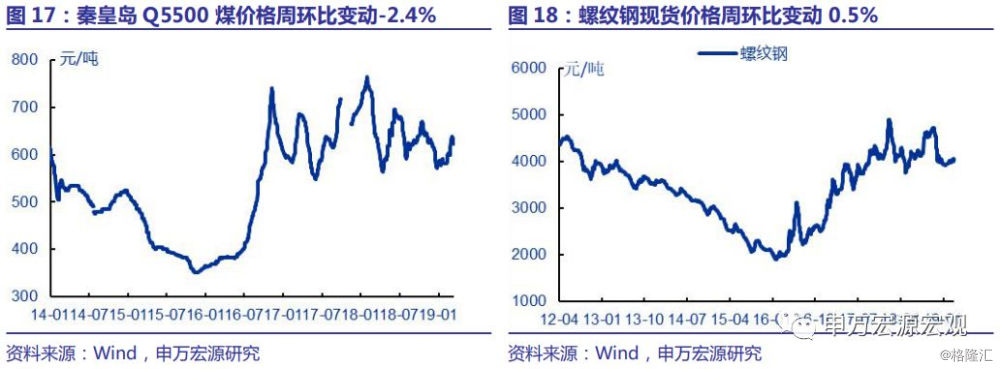

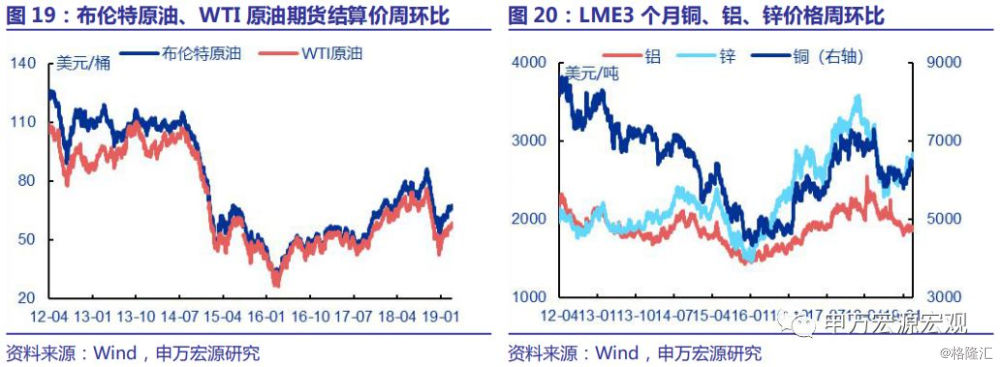

价格方面,上周农产品中猪肉价格明显回升,国内主要工业品价格涨跌不一,原油金属价格上涨。农产品方面,蔬菜、水果、猪肉的平均批发价周环比分别变动1.3%、0.9%、9.7%。工业品方面,煤炭钢铁价格涨跌不一,原油金属价格上涨。国内来看,秦皇岛Q5500煤价格周环比变动-2.4%,螺纹钢现货价格周环比0.5%。国际来看,布伦特原油、WTI原油期货结算价周环比分别变化2.2%、4.4%;LME3个月铜、铝、锌价格周环比分别变动0.6%、1.7、2.4%;运价指数方面,SCFI和CCFI综合指数周环比变动-3.2%和-1.1%,波罗的海干散货指数(BDI)周环比变动12.5%。

3.2 货币政策与流动性:月中资金面小幅收敛

上周银行体系流动性较为宽松,央行公开市场净回笼;政府工作报告强调稳健的货币政策松紧适度、着力缓解企业融资难融资贵问题,并提出国有大型商业银行小微企业贷款增长量化目标。

月中资金面有所收敛,预计央行后期将合理增加跨季资金投放。上周R007利率大幅上行59.36bp报2.9225%,10Y国债收益率小幅回落0.47bp报3.1376%。月中资金面波动幅度较大。

1)3月以来央行短期资金投放较少。到目前为止,3月央行逆回购口径净回笼2400亿元,上周税期也仅净投放200亿元7天期逆回购;月内有4325亿元MLF到期,以此前降准资金覆盖,未进行续作。

2)年初以来信贷投放改善。1月新增信贷高达3.2万亿、同比多增3300亿,2月则同比小幅多增465亿;18年底以来信贷余额同比增速企稳回升。央行多管齐下“放长钱”促进信贷投放初见成效,投放资金并未大量淤积在银行体系内。

3)税期和季末资金需求增加。月中集中缴税、即将到来的季末银行面临MPA考核,资金需求量增加,造成资金利率短期波动。

4)资金利率上行幅度较大,但仍属于正常波动。19年3月月中资金利率的上行幅度较大,3月15日单日资金利率上行39bp,涨幅为15.4%。与往年同期比,17年3月16日也曾出现R007利率单日上行82.9bp、涨幅达28.3%的情形。与年内高位比,19年2月末R007利率一度上行至3.4650%,1月末也曾接近3%。因此整体而言目前的资金利率仍属于正常的季节性波动。

预计后期央行将继续合理增加资金投放,在支持信贷增长的同时呵护流动性跨季,整体而言无需对资金面有过多的担忧。

总理答记者问再强调小微企业融资。3月15日,在十三届全国人大二次会议闭幕后的记者会上,总理再次强调今年要“抓住融资难融资贵这个制约经济发展、市场活力的’卡脖子’问题,多策并举、多管齐下,让小微企业融资成本在去年的基础上再降低1个百分点”。预计19年央行仍将继续通过定向降准、TMLF等数量型工具保障流动性合理充裕;利用结构性政策,在着力疏通民营小微企业融资渠道的同时,对“僵尸企业”结构性去杠杆,将加强金融服务和防范金融风险统一起来。

3.3 汇率:美元指数回落,人民币汇率小幅波动

上周,英国第二次议会投票再度否决脱欧协议,脱欧日期延后预期上升,推动英镑兑美元汇率大幅走强,欧元对美元汇率亦小幅上行,带动美元指数回落。此外,中国1-2月社消零售增速平稳,基建投资小幅改善,剔除春节因素后的工业增加值亦趋于回升,对人民币汇率形成支撑。上周CNY汇率总体在6.71附近小幅波动。

1)美元指数方面:3月12日英国第二次议会投票再度否决脱欧协议,市场对英国脱欧日期延后的预期有所上升,推动英镑兑美元汇率大幅走强,欧元兑美元汇率亦小幅上行。而美元指数相应走弱。截至3月15日,美元指数较前周回落0.8%,报收96.5434。

2)国内经济数据方面:1-2月社消零售平稳、基建投资延续小幅改善,剔除春节因素后的工业增加值亦趋于回升,对人民币汇率形成一定支撑。

综合上述因素,截至3月15日,人民币兑美元中间价、CNY汇率与CNH汇率则分别较上周末回升0.1%、0.2%、0.3%,报收6.7167、6.7117、6.7135。

前期无风险利率大幅上行对美国经济的抑制已有所显现,美联储19年加息节奏预计更加谨慎,美元指数或仍将进一步回落;另一方面,信用环境的稳步改善有望对经济数据的企稳形成支撑,在此背景下人民币汇率预计仍将小幅回升。首先,前期利率上行对美国消费和投资的需求的抑制有所显现,18年4季度以来美国零售销售、工业产出等关键经济指标均趋于回落,Markit制造业PMI、ISM制造业PMI等领先指标亦自高位下滑并持续回落。其次,美国经济预计高位回落的背景下,19年美联储加息节奏预计将更加谨慎,美元指数或将进一步面临下行压力。第三,1-2月金融数据总体稳步改善,有望对后续经济数据的逐步企稳形成支撑。基于上述因素,我们预计人民币汇率预计仍将小幅回升。

4. 国内政策:放宽小微不良容忍度,深化农村集体产权制度改革

放宽普惠型小微企业贷款不良率容忍度至不高于各项贷款不良率3个百分点。近日,银保监会发布《关于2019年进一步提升小微企业金融服务质效的通知》,提出以下目标:信贷投放方面,强调对普惠型小微企业贷款(单户授信总额1000万元及以下),全年要实现“贷款增速不低于各项贷款增速、贷款户数不低于上年同期”的“两增”目标。其中,要求五家大型银行发挥行业“头雁”作用,力争总体实现普惠型小微企业贷款余额较年初增长30%以上。成本管理方面,要求银行保持“量”、“价”平衡,巩固2018年减费让利工作成效,2019年继续将普惠型小微企业贷款利率保持在合理水平。对使用人民银行支小再贷款或政策性银行转贷资金,以及获得政府性融资担保公司担保的普惠型小微企业贷款,严格控制利率定价。风险管控方面,在目前小微企业信贷风险总体可控的前提下,将普惠型小微企业贷款不良率容忍度放宽至不高于各项贷款不良率3个百分点。

防止小微企业贷款资金挪用至房地产等领域。3月13日银保监会表示,各银行业金融机构要加强对小微企业贷款资金流向的监测,做好贷中贷后检查,确保贷款资金真正用于支持小微企业和实体经济,防止小微企业贷款资金被挪用至政府平台、房地产等调控领域形成新风险隐患。各银行业金融机构强化对小微金融从业人员的内控合规管理,严防内外串通挪用银行低成本小微企业信贷资金进行“套利”的违规行为。

不断深化农村集体产权制度改革,2019年要重点抓好五方面工作。农业农村部部长韩长赋强调,不断深化农村集体产权制度改革,确保不折不扣按时完成中央交办的各项改革任务,2019年要重点抓好五方面工作:一是按期完成农村集体资产清产核资,二是推进农村集体产权制度改革试点扩面深化,三是努力扶持壮大农村集体经济,四是加快推进农村集体经济组织立法,五是组织开展农村集体产权制度改革督查。