下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:降噪房地产

核心要点

1

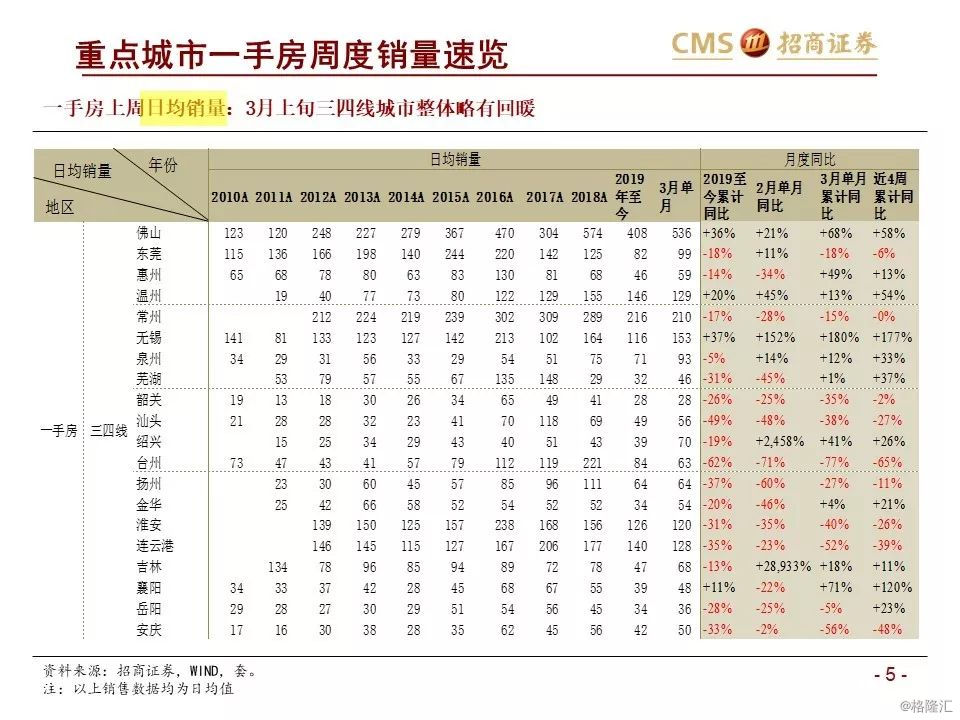

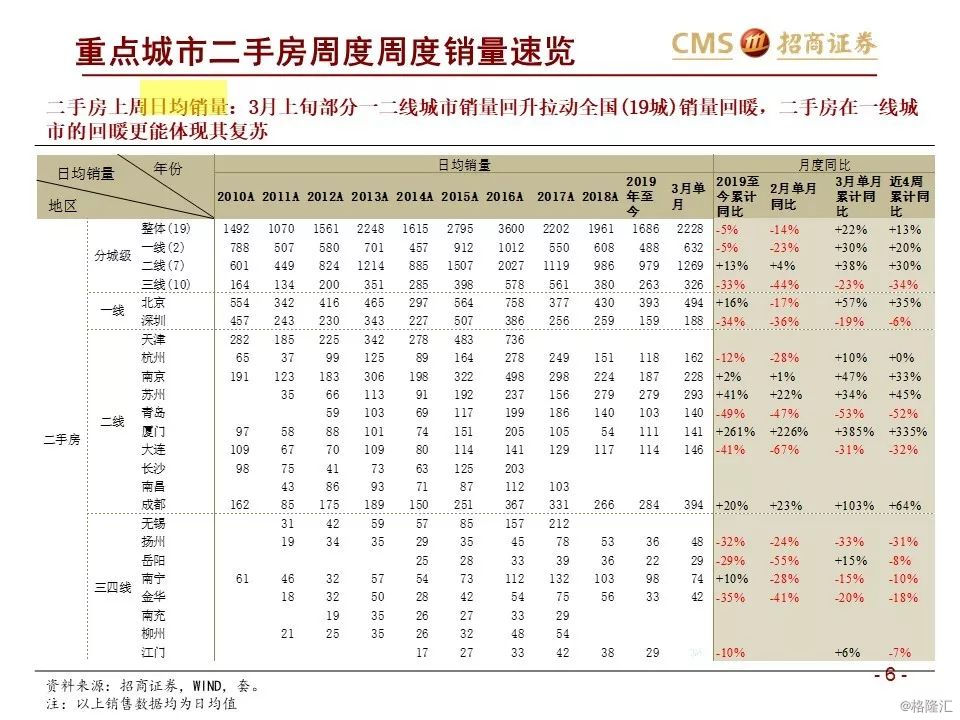

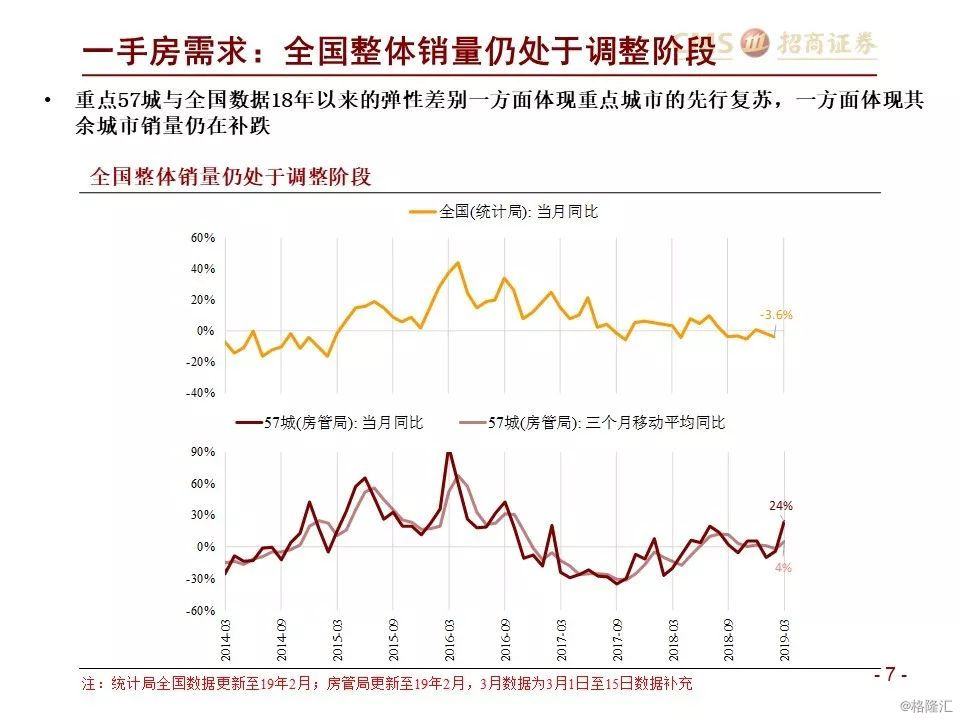

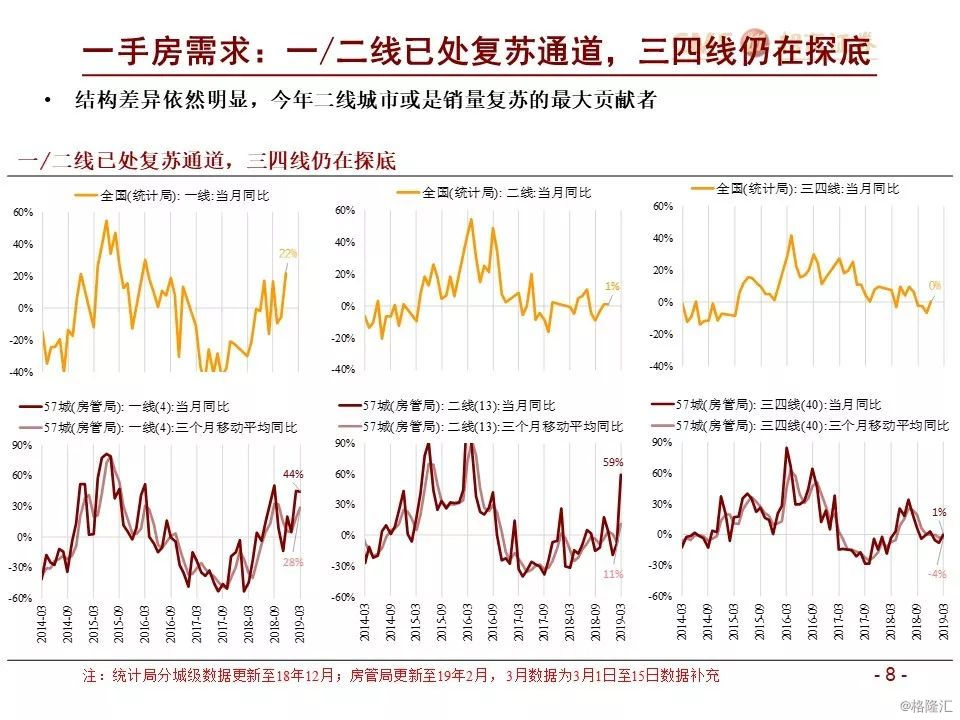

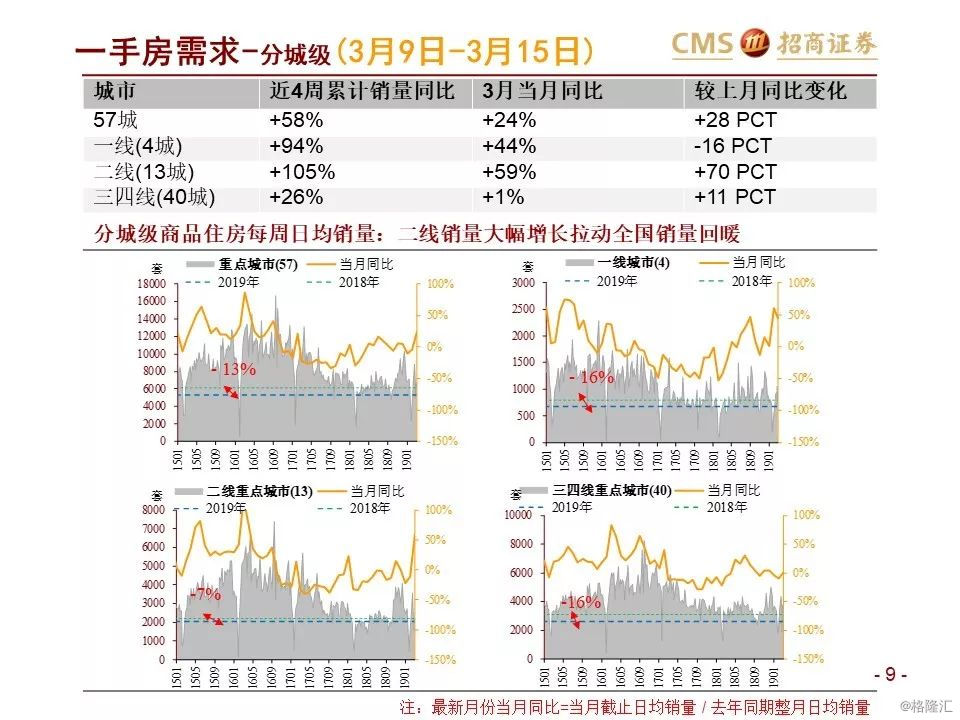

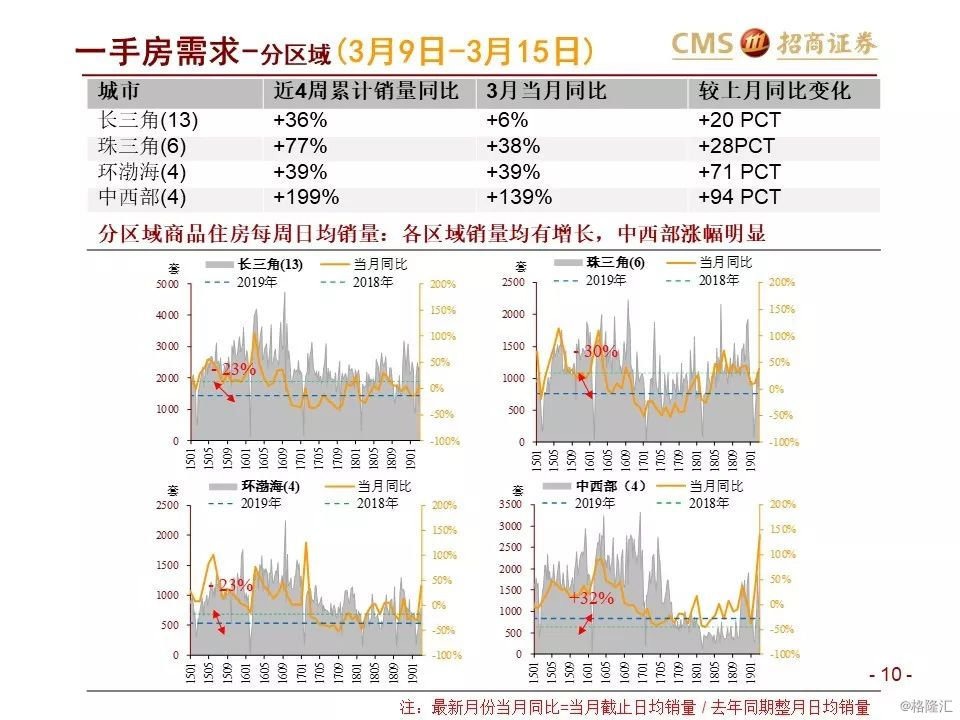

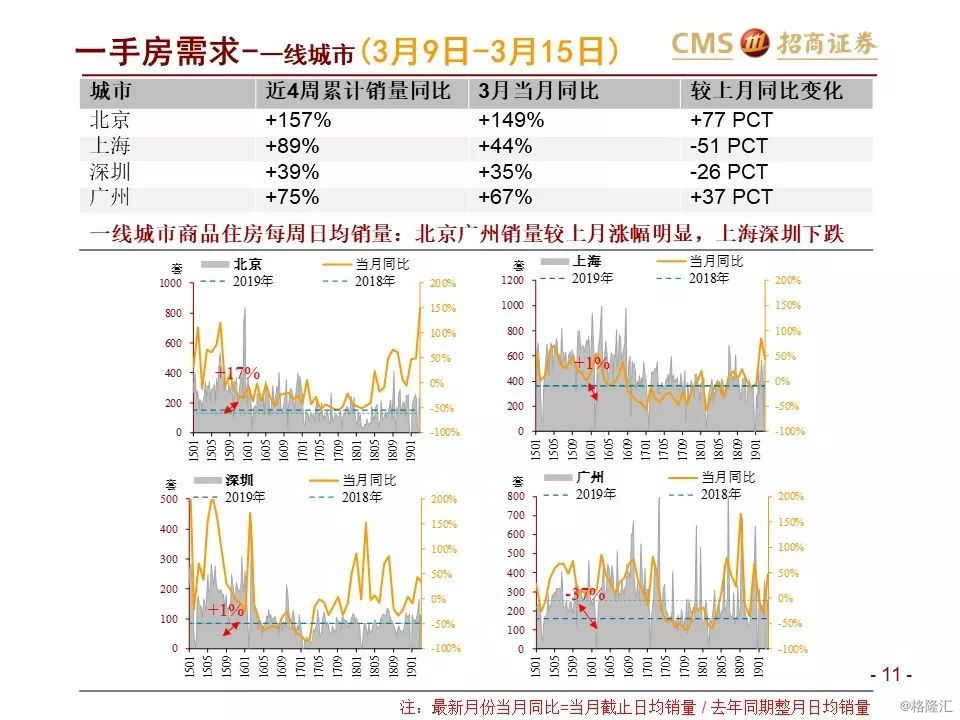

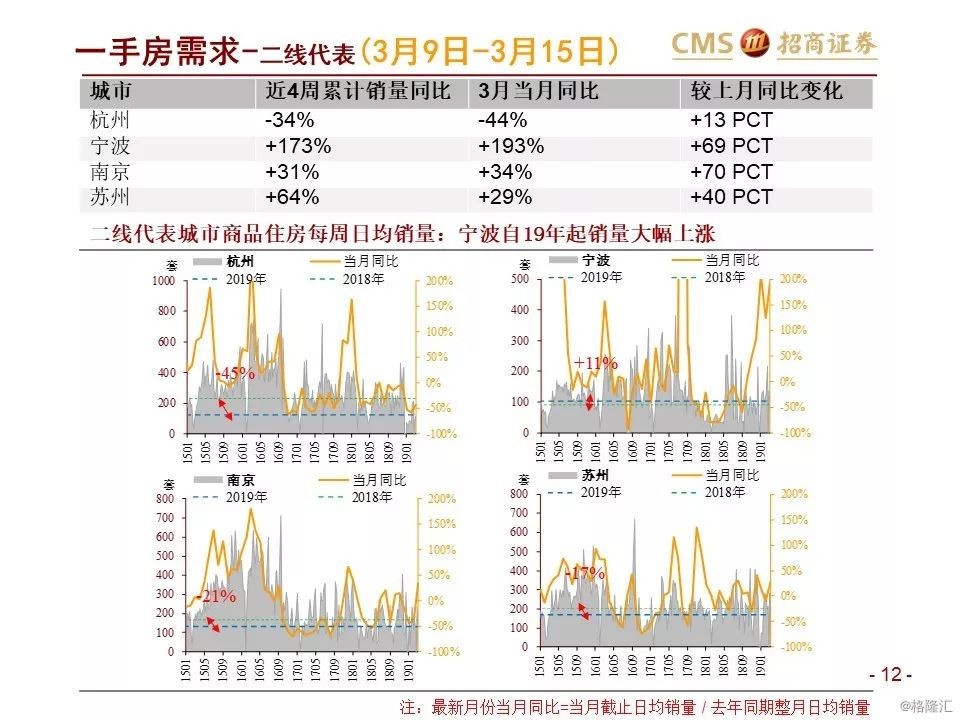

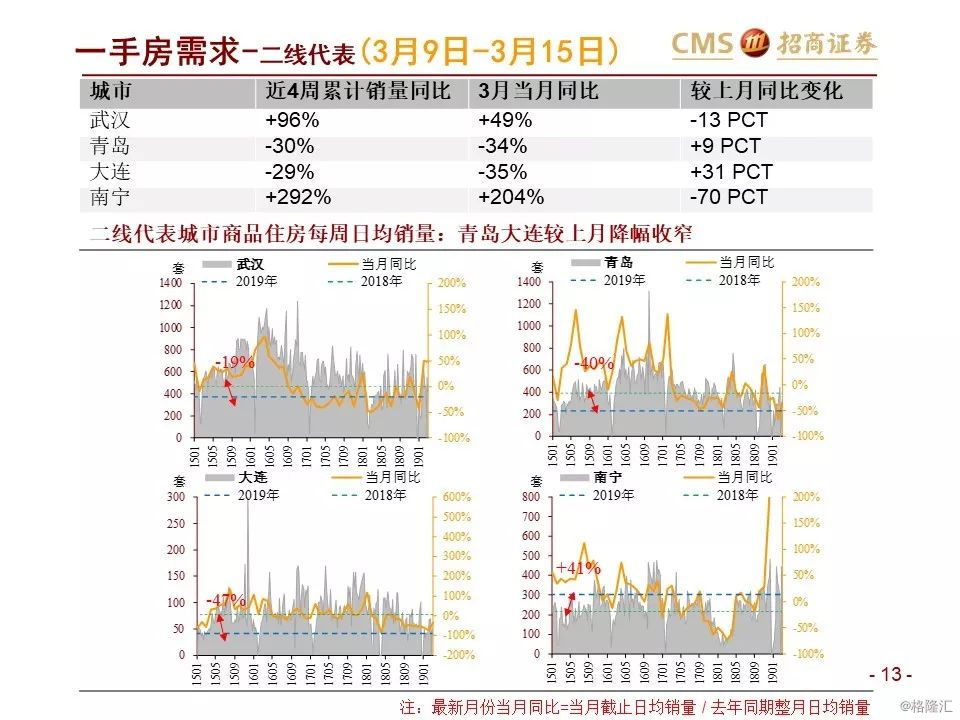

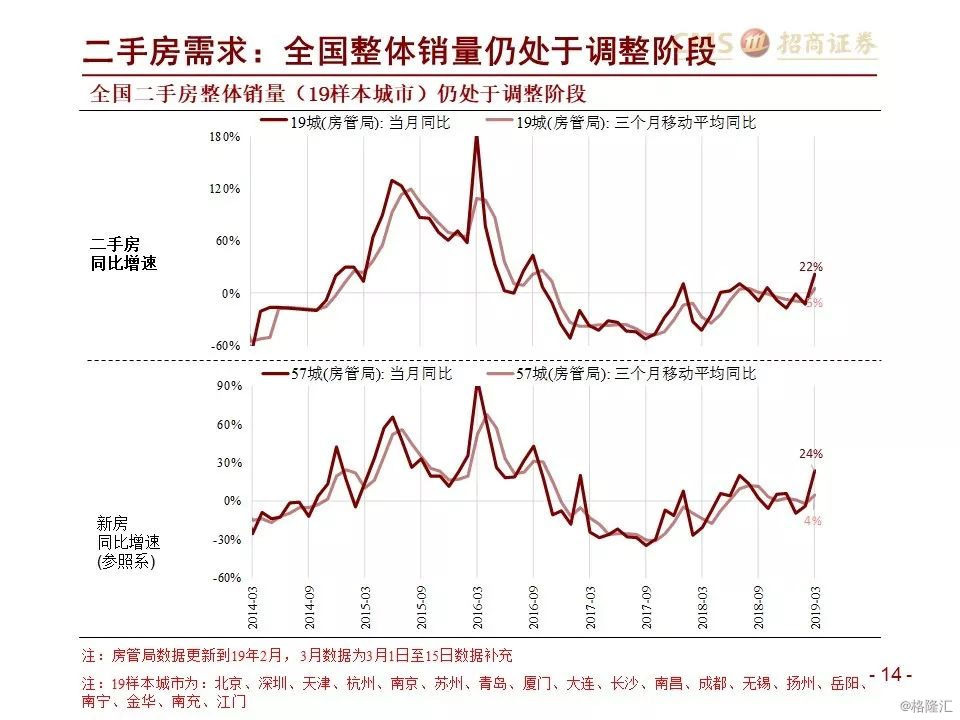

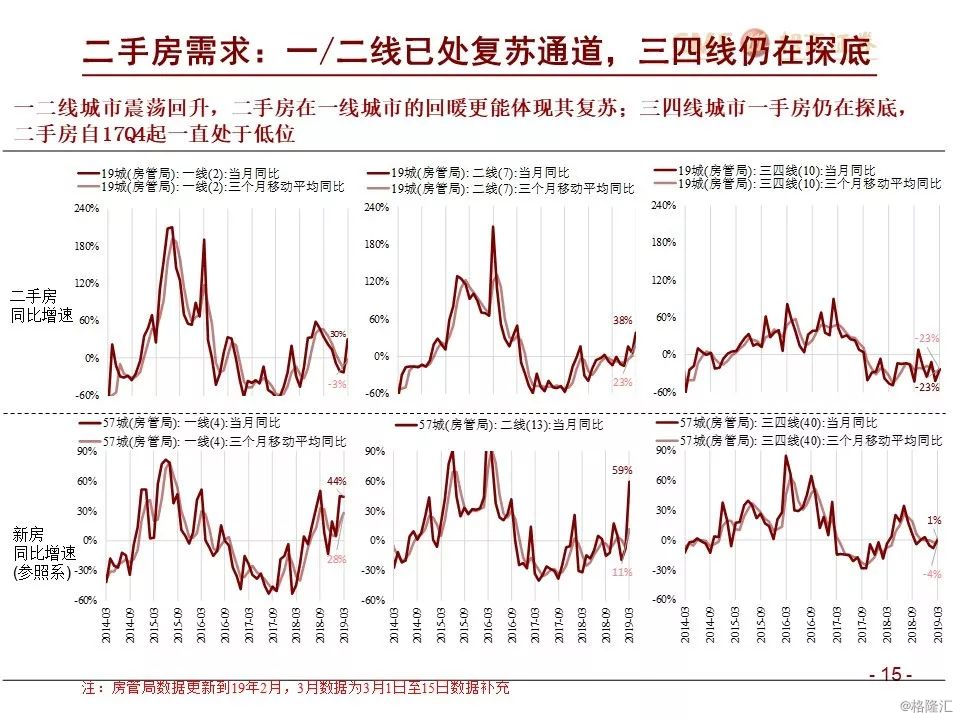

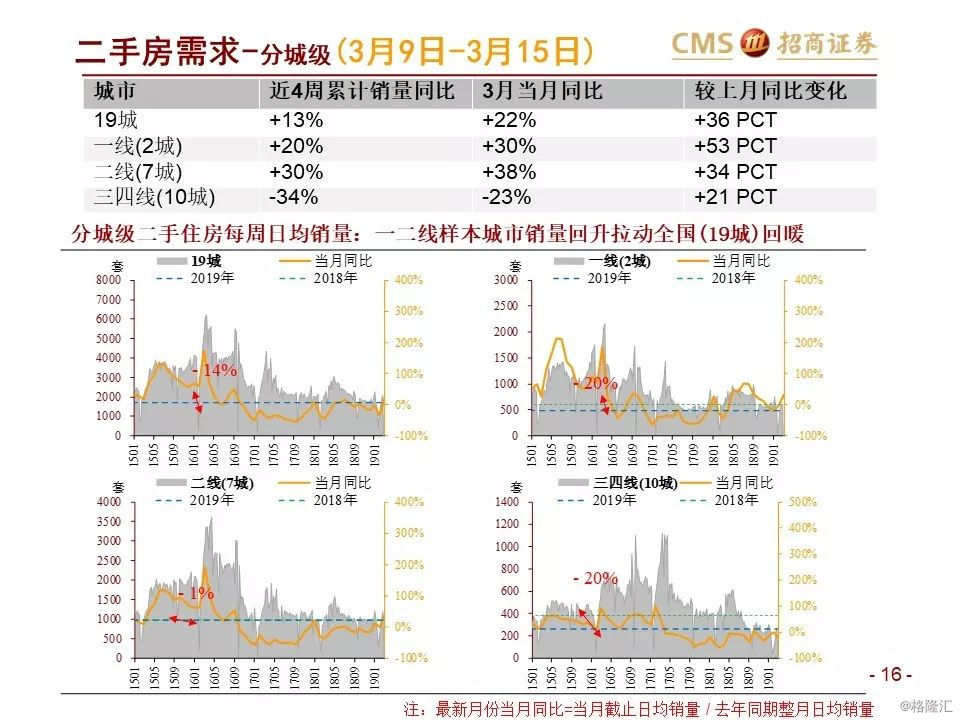

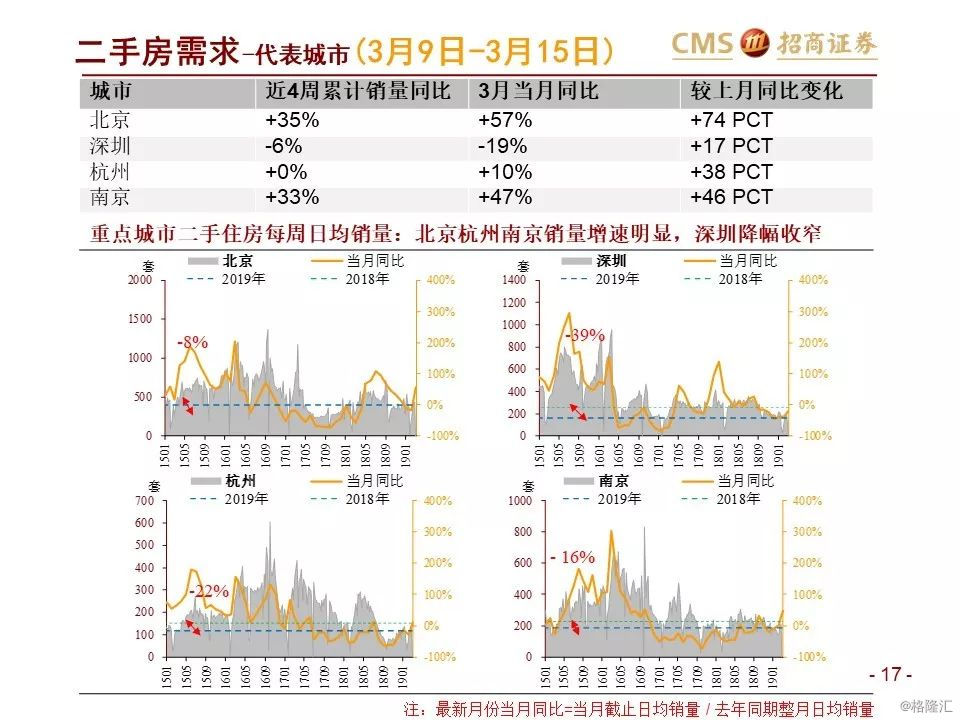

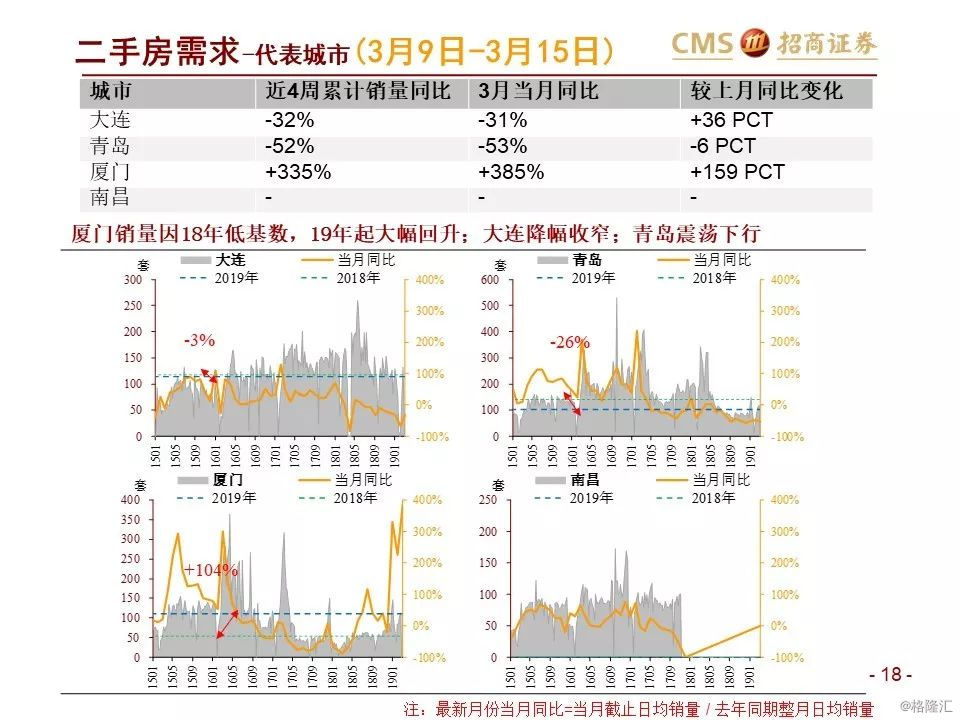

重点城市销量:强调本轮中周期全局销量的意义较过往周期或有所变淡,主因三四线城市的节奏被货币化补贴这一“外力”扰乱,表现为与一/二线城市的节奏较历史一致性大幅下降;目前行业或已步入第二轮小周期复苏阶段;结构上看,一线城市销量已见底回升,二线城市销量仍在底部震荡,三四线城市销量或仍有1-2个季度的调整,若调整幅度较大或拉动全局销量出现第二个底部(预计在年中左右),但之后也将企稳。根据我们跟踪的高频数据(房管局)来看,3月(截至15号)57城销量同比出现短期回升,其中一、二线城市涨幅明显,二线城市或是今年销量复苏的最大贡献者,三四线城市回升幅度较小;分区域看,长三角、珠三角、环渤海、中西部区域销量同比也都有不同程度的回升。二手房方面,一二线城市震荡回升,其中一线城市销量同比增速本月转负为正,更能体现二手房回暖

2

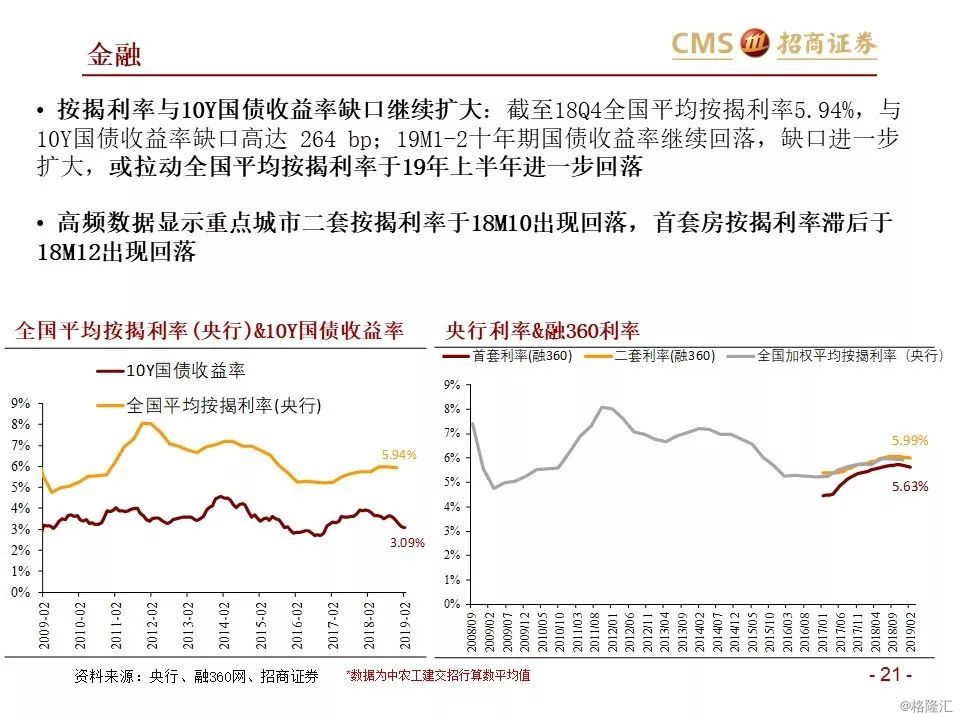

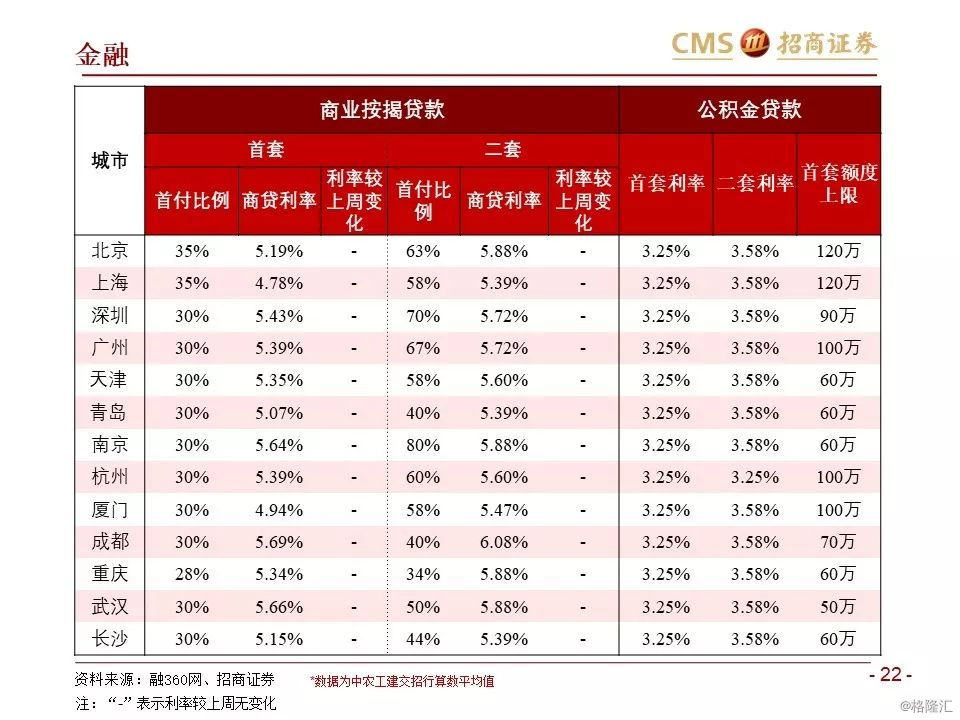

行业政策和金融:“因城施策”明显,各地政策总体呈松绑态势。住建部部长谈及房市坚持“房住不炒”;全国人大财经委副主任尹中卿谈房地产税:应设定宽松的免征面积,税率可以因城施策;合肥市房地产管理局发布新落户人才租房补贴申请指南;北京市住房公积金管理中心放宽提取公积金要求

3

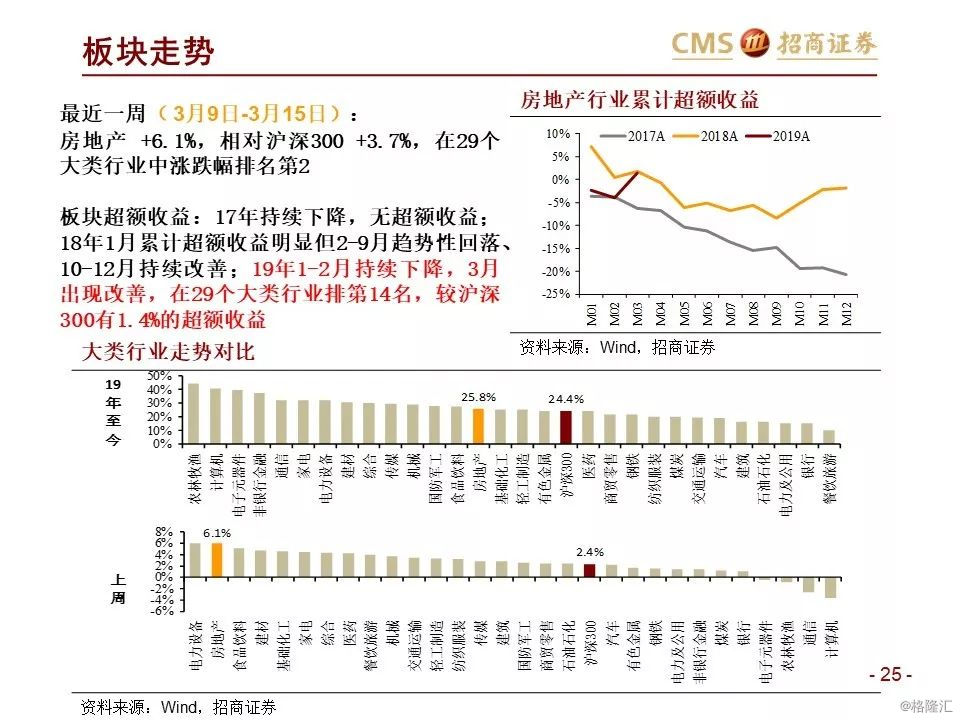

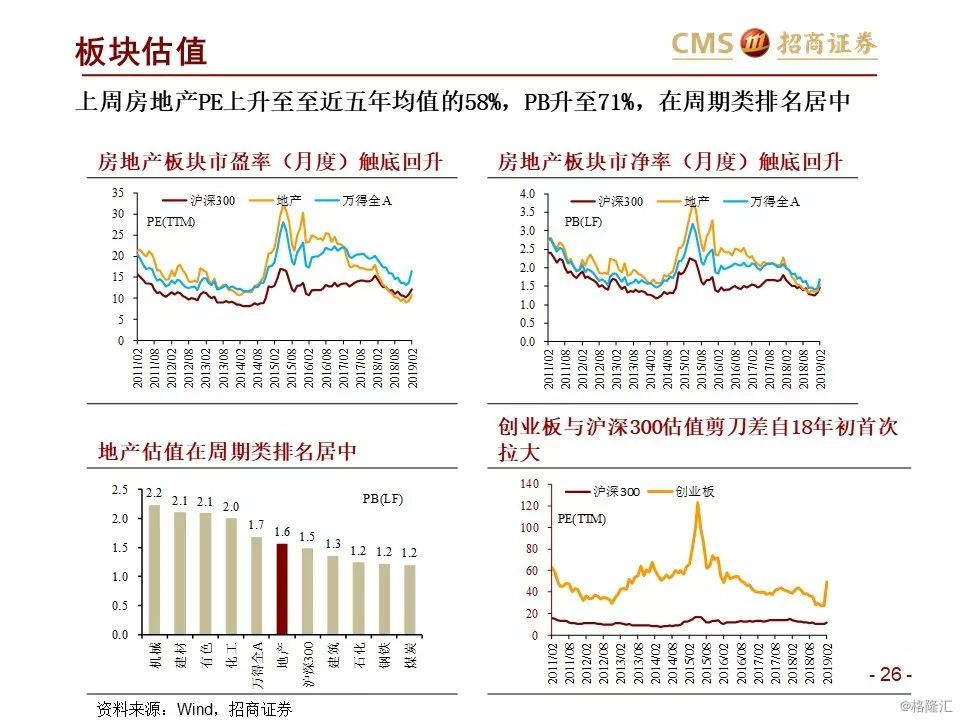

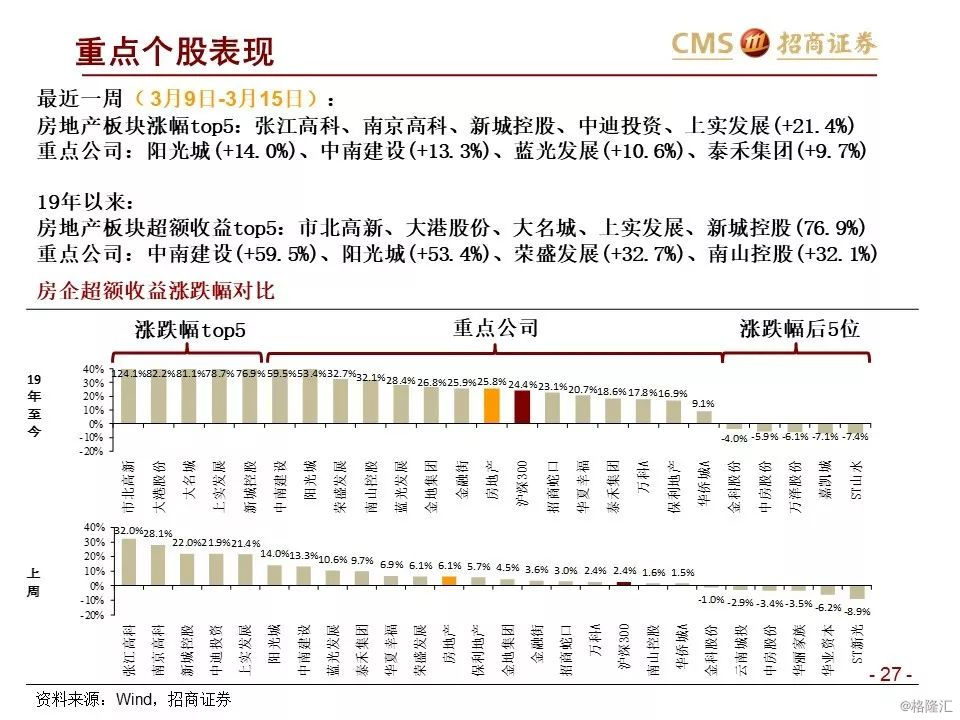

板块行情与估值:a.板块行情:上周,中信房地产指数上涨6.1%,较沪深300的相对收益为+3.7%,在29个大类行业中排名第2;19年,板块超额收益1-2月持续下降,3月出现改善,在29个大类行业中排名第14,较沪深300有1.4%的超额收益;b.个股行情:上周,中信房地产板块涨幅top5的个股分别为:市北高新、南京高科、新城控股、中迪投资、上实发展;2019年至今,中信房地产板块超额收益top5的个股分别为:市北高新、大港股份、大名城、上实发展、新城控股,部分二线弹性标的估值修复已超越重点龙头

4

重点公司动态追踪:华发股份2018年营收236.9亿元,同比+18.99%;阳光城2018年营收564.7亿元,同比+70.28%;首开股份19年1-2实现签约面积18.80万平方米,同比-21.59%;华夏幸福3月12日注销66 万股限制性股票

风险提示:短期行政调控超预期,长效机制超预期,短期龙头销售回落幅度大幅超越市场预期,三四线销售回调超预期