下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:小蔡看家电

摘 要

预计Q1家电行业整体需求仍受地产后周期影响继续放缓

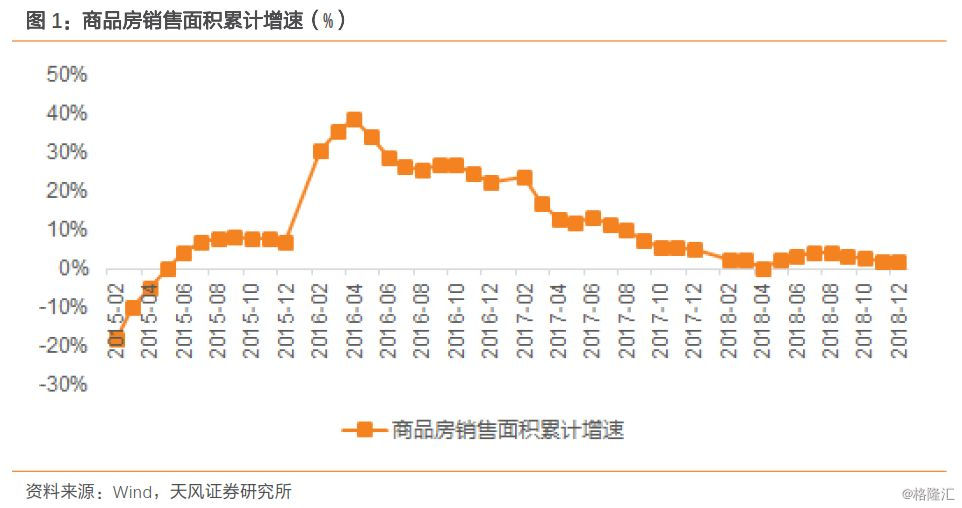

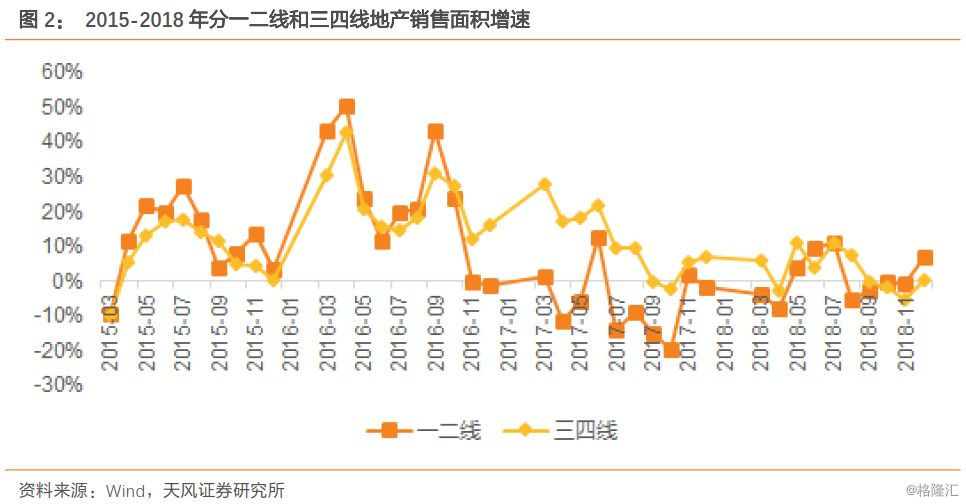

从2018年地产销售数据看,地产销售增速看,2018年住宅商品房累计销售增速为2.17%,仍处于低位波动,从结构看,三四线城市地产增速低于一二线增速。家电作为地产后周期行业,整体需求滞后地产销售大约2-3季度左右,考虑2018年地产整体增速较低,预计Q1行业家电行业仍会受地产影响,我们预计一季度家电行业的收入增速或仍将延续前期增速放缓的趋势。

出口:2018年Q4和2019年1月存出口抢单情况,2月份预计增速将下行

2018年因贸易战导致Q4有抢订单出口情况存在,同时因为2月春节效应导致出口订单在1月集中出口,导致行业整体增速较快,预计2019年2-3月出口增速将会出现下行。

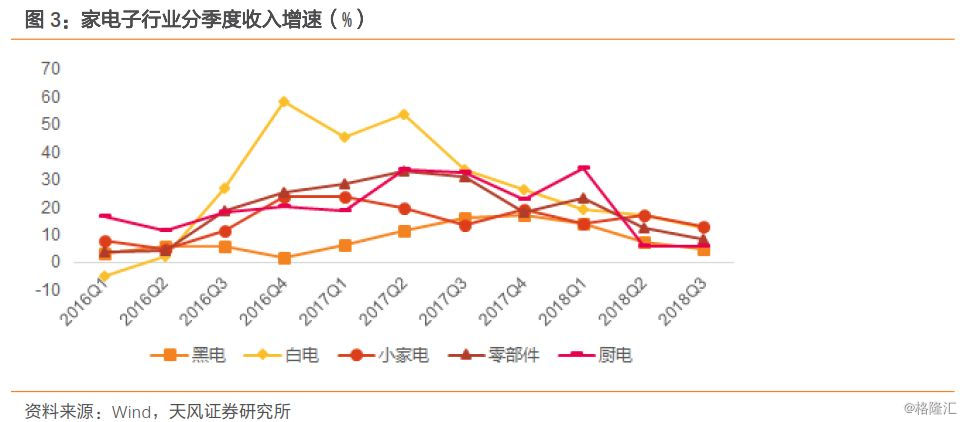

子行业收入增速分化:小家电>冰洗>空调>厨电

白电:1月冰洗稳定增长,空调增速好于预期。冰洗:根据奥维云网数据,2019年1月,冰箱线下市场零售额同比增长6.8%,洗衣机同比增长10.2%;从线上数据看,冰箱零售额同比增长31.8%,洗衣机零售额同比增长28.7%。空调:出货端,根据产业在线数据显示,1月空调行业内销同比增长6.2%。奥维云网数据显示,零售端线下空调零售额同比下降18.4%,线上空调零售额同比增长10%。中怡康显示1月国内空调厂商的零售均价同比仍小幅上涨,市场部分投资者担心的增速大幅下滑和价格竞争的情况均未出现。

厨电:行业延续负增长。根据奥维云网数据,2019年1月线下油烟机零售额同比下降22%,线上市场零售额同比下降22.4%。根据中怡康数据,1月油烟机、燃气灶、热水器等传统品类依旧承压,零售额同比增速分别为-13%、-7%和0%。行业整体受地产后周期影响较大,整体景气度低迷。

厨房小家电:快消属性强,稳定增长。根据奥维云网数据,2019年1月线下小家电(电饭煲、电磁炉、电压力锅、豆浆机、料理机、榨汁机、电水壶)线下市场零售额同比增长6.6%,线上市场零售额同比增长25.3%。根据中怡康数据,1月厨房类小家电中,电水壶、电饭煲、电压力锅、电磁炉零售额分别同比增长11%、14%、18%和6%。

生活电器:行业快速增长。根据奥维云网数据,2019年1月线下吸尘器同比上涨26.4%,线上市场零售额同比增长32.3%。

预计行业利润增速仍将快于收入端

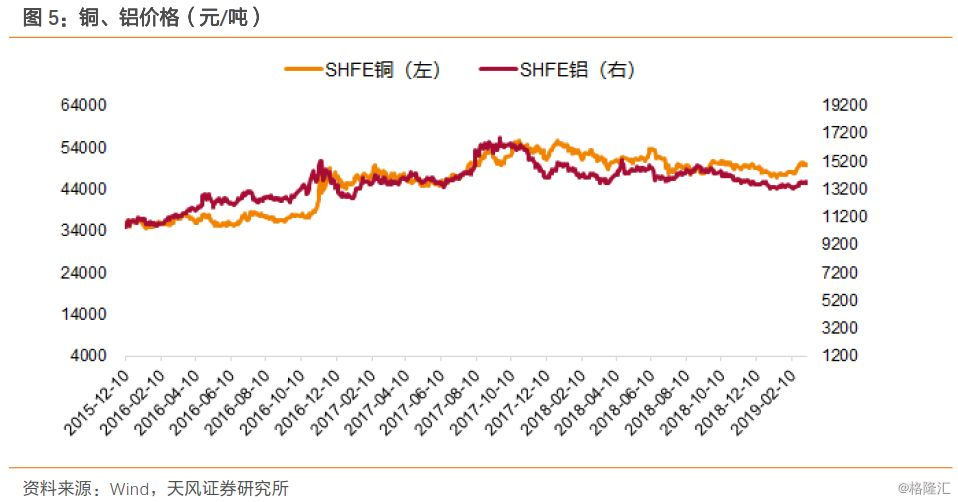

1)从产品均价看,根据中怡康数据,1月冰箱、洗衣机和空调的国内品牌均价分别提升4.99%、8.43%和2.18%,主要受益于产品结构提升(1月变频冰箱份额提升4.14pct、滚筒洗衣机份额提升0.78pct、空调变频比例提升1.04pct)2)从成本端看,家电行业主要原材料价格与2018年同期相比,均处于较低的位置。综上,我们预计2019Q1行业毛利率将同比小幅上升,带来盈利能力改善

预计Q1家电行业整体需求

仍受地产后周期影响继续放缓

从2018年地产销售数据看,地产销售增速看,2018年住宅商品房累计销售增速为2.17%,仍处于低位波动,从结构看,三四线城市地产增速低于一二线增速。

家电作为地产后周期行业,整体需求滞后地产销售大约2-3季度左右,考虑2018年地产整体增速较低,预计Q1行业家电行业仍会受地产影响,我们预计一季度家电行业的收入增速或仍将延续前期增速放缓的趋势。

出口:2018年Q4和2019年1月

存出口抢单情况,2月份预计增速将下行

2018年因贸易战导致Q4有抢订单出口情况存在,同时因为2月春节效应导致出口订单在1月集中出口,导致行业整体增速较快,预计2019年2-3月出口增速将会出现下行。

子行业收入增速分化:

小家电>冰洗>空调>厨电

白电:1月冰洗稳定增长,空调增速好于预期

冰洗:根据奥维云网数据,2019年1月,冰箱线下市场零售额同比增长6.8%,洗衣机同比增长10.2%;从线上数据看,冰箱零售额同比增长31.8%,洗衣机零售额同比增长28.7%。

空调:出货端,根据产业在线数据显示,1月空调行业内销同比增长6.2%。奥维云网数据显示,零售端线下空调零售额同比下降18.4%,线上空调零售额同比增长10%。中怡康显示1月国内空调厂商的零售均价同比仍小幅上涨,市场部分投资者担心的增速大幅下滑和价格竞争的情况均未出现。

厨电:行业延续负增长

根据奥维云网数据,2019年1月线下油烟机零售额同比下降22%,线上市场零售额同比下降22.4%。

根据中怡康数据,1月油烟机、燃气灶、热水器等传统品类依旧承压,零售额同比增速分别为-13%、-7%和0%。行业整体受地产后周期影响较大,整体景气度低迷。

厨房小家电:快消属性强,稳定增长

根据奥维云网数据,2019年1月线下小家电(电饭煲、电磁炉、电压力锅、豆浆机、料理机、榨汁机、电水壶)线下市场零售额同比增长6.6%,线上市场零售额同比增长25.3%。根据中怡康数据,1月厨房类小家电中,电水壶、电饭煲、电压力锅、电磁炉零售额分别同比增长11%、14%、18%和6%。

生活电器:行业快速增长

根据奥维云网数据,2019年1月线下吸尘器同比上涨26.4%,线上市场零售额同比增长32.3%。

预计行业利润增速

仍将快于收入端

1)从产品均价看,根据中怡康数据,1月冰箱、洗衣机和空调的国内品牌均价分别提升4.99%、8.43%和2.18%,主要受益于产品结构提升(1月变频冰箱份额提升4.14pct、滚筒洗衣机份额提升0.78pct、空调变频比例提升1.04pct)。

2)从成本端看,家电行业主要原材料价格与2018年同期相比,均处于较低的位置。

综上,我们预计2019Q1行业毛利率将同比小幅上升,带来盈利能力改善。

结合上述行业情况,我们对家电公司一季度收入和业绩增速预判如下:

白电

格力电器:2018年Q4收入增速37%-40%,归母净利润同比下降14%-29%,预计会给2019年Q1利润端增速提供一定弹性,利润端增速或高于收入端。根据产业在线数据统计,格力电器2019Q1排产基本与去年同期实际生产持平,预计2019Q1格力电器收入增速在0-5%区间,利润增速在5-10%区间。

美的集团:结合产业在线排产数据及销售预测情况看,我们预计公司一季度空调业务经营情况良好,对于收入端及利润端增速有所贡献。我们预计2019Q1公司收入及利润增长区间5%-10%。

小天鹅A:我们预计公司洗衣机中低端SKU有所恢复,中怡康1月数据小天鹅销售额增速约5%、美的品牌增速约75%,同时结合产业在线美的系1月内销出货量增长约4%,我们预计公司Q1收入及利润端增速约5%-10%。

青岛海尔:公司冰洗继续受益于产品结构升级;根据产业在线数据显示,Q1公司空调排产增速出现双位数下滑;海外市场北美GEA、欧洲CANDY受益于协同效应,预计超越行业增速。我们预计2019年Q1公司收入端增速为0-5%,利润端为0-5%。

海信家电:我们预计公司一季度传统冰箱业务将延续18年结构改善趋势,毛利率将有所提升;同时我们预计中央空调业务将保持稳健增长,占比提升也将带动利润率结构改善。我们预计公司一季度收入端增长0%-5%,利润端增速10%-20%,表现好于收入端。

黑电

海信电器:根据奥维云网数据显示,一月彩电同比增长17.7%,但由于黑电行业新入局者增加,以及小米快速放量,且18年Q1基数较高,预计海信电器收入端仍有小幅下滑;预计2019年公司销售费用和管理费用支出将小于去年同期,预计Q1下滑幅度在-10%-0%之间。

兆驰股份:我们预计公司一季度ODM业务收入增长稳健,根据奥维数据统计兆驰1月代工出货70万台,同比增长56%;一季度汇率波动幅度不大,对整体业绩影响不明显。我们预计公司Q1收入增速约20%-30%,净利润增速约20%-30%。

厨电

由于厨电行业预计1季度整体增速承压。预计老板电器收入增速为0%-5%(零售端增长面临一定压力,线上稳健增长,工程渠道增速较高),成本端有一定红利,费用支出进一步精细化,预计预计利润端增为0%-5%。预计华帝股份收入端增速为-10%-0%,公司渠道进一步拆分运营,行业景气度承压且与行业第一梯队竞争对手价格带逐步接近,预计提价将暂告段落,预计Q1利润增速为-10%-0%。浙江美大尽管集成灶行业渗透不断提升,但地产景气度降低和竞争加剧,同样会对公司收入增速产生冲击,考虑到去年同期基数较高,我们预计公司Q1收入增速在10-20%区间,由于公司渠道开拓,销售费用预计将增加,预计后续公司利润端增速将与收入端增速接近。

小家电

苏泊尔:根据淘数据1-2月苏泊尔小家电销售额同比增长34%,我们预计公司Q1收入增速将延续四季度趋势,同时中高端产品结构提升下利润增速有望略高于收入增长。我们预计公司Q1收入增速15%-25%,净利润增速约20%-30%。

九阳股份:根据淘数据1-2月九阳小家电销售额同比增长43%,而基于公司四季度恢复情况,我们预计一季度收入端将实现两位数增长。同时,公司在新品研发和营销投入,预计费用率将略有上升。我们预计公司Q1收入增速约10%-15%,利润增速约5%-10%。

新宝股份:随着一季度汇率稳定,我们预计公司Q1出口收入增速将恢复正常,考虑同期汇兑影响导致业绩基数较低,我们预计公司Q1收入增速约0%-5%,净利润增速约30%-40%。

莱克电气:吸尘器行业景气度较高,但是新入局竞争者较多,且公司出口占比较大,预计导致公司收入增长区间在0-5%左右,考虑到去年同期较多的汇兑损失,预计2019Q1利润端将有较大幅度改善,我们预计增速在30%-40%区间。

飞科电器:公司线下受渠道调整的影响预计增速有所放缓,预计公司线上收入增速高于线下,考虑到去年同期一季度基数较低,预计公司Q1收入端和利润端都在5-10%左右。

科沃斯:公司2018年海外市场快速增长、双十一销量好,预计Q4整体业绩延续高速增长,2019Q1公司市占率持续提升,预计收入增速在20%-30%区间,公司产品结构逐步升级,带动整体毛利率提升,预计利润端增速在30%-40%区间。

风险提示:1月数据与Q1数据存在差异,导致结论或有偏差;地产销售下滑;宏观经济波动导致购买力下降。

对外发布时间:2019年3月17日

报告发布机构:天风证券