下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

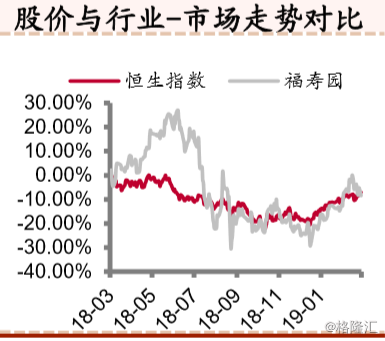

机构:中泰证券

评级:买入

目标价:无

投资要点

事件: 公司发布 2018 年年报,实现营业收入 16.51 亿人民币,同比增加 11.8%,公司归 母净利润 4.88 亿元,同比增加 17%;归母净利率由去年同期的 28.25%上升至 29. 57%;公司每股盈利 0.22 元,同比增加 13.3%;拟派发末期股息每股 0.0372 港元, 全年派息每股 0.0744 港元。目前,公司业务已进入 15 个省、市、自治区的 30 多 座城市,共运营 20 座墓园及 22 间殡仪设施。

点评:

墓园服务:扩张及提价带动收益上升;结构调整提高盈利能力。2018 年度, 公司墓园服务收益增加 10%,达到 14.27 亿元,一方面是由于公司经营性墓穴 的平均单价同比上升 7.5%;另一方面得益于墓园数量的增加,公司经营性墓 穴销量同比增加 137 座,达到 12509 座,其中可比墓园销量降低 1061 座,主 要是由于公司在运营层面做出调整,优化产品结构及销售渠道,增加小型 墓及艺术墓的销量,并提高直营销售团队收益贡献,结构的调整带来公司墓 园服务分部经营效率的提高,2018 年公司经营利润率由去年同期的 47.7%上 升至 49.9%,经营利润上升 14.9%至 7.13 亿元。

殡仪服务:新增大量殡仪设施,收益上升的同时导致盈利能力下滑。2018 年 度,公司殡仪服务收益上升 25.2%,达到 1.98 亿元,收益增加主要来自公司 新增殡仪设施的贡献,以及殡仪设施平均服务单价的上升,由于期内新增殡仪 设施尚处在起步阶段,经营效率较低,导致公司殡仪服务的经营利润率由去年 同期的 17.4%,下滑至 10%,由此,殡仪服务的经营利润下滑了 27.6%至 19 86 万元,但未来随着客户对增值殡仪服务接受度的提高,新设备经营效率也 将稳步提升。

新增业务:完整的产业链布局,新业务增速显著提升。公司进军殡仪预售市场, 目前已于 10 个省级区域的 15 座城市开展生前契约业务,2018 年度公司共 签订 2485 份生前契约,同比增长 111.7%;同时,公司的环保火化机于 201 8 年度获得国家发明专利,并为集团内外的殡仪馆安装了 12 组火化机,实 现收益 930 万元;此外,公司还向墓园及殡仪馆提供专业设计服务,全年 共取得收益 3350 万元。目前,公司新增业务分部尚未盈利,损失主要来 自处于试销阶段的火化机运营成本,随着火化机业务的逐渐成熟,该分部 利润率有望大幅提升

盈利预测及估值分析。

得益于收并购以及 PPP 等政府合作项目的持续增加、 产品及销售结构的优化、充沛的墓园储备及多元化业务的展开,我们预计 2019、2020 年,公司的营收将分别达到 18.94、21.81 亿元,对应同比增 速 14.67%、15.19%;归母净利润将分别达到 5.61、6.51 亿元,同比增速 分别为 14.9%和 16%。目前公司股价对应 2019-2020 年市盈率分别为 22. 93x、19.76x,我们采用 DCF 估值方法,得到公司参考市值 189.96 亿港 元,对应参考市盈率 29.33x,维持“买入”评级。

风险提示。

外延扩张速度慢于预期:公司并购墓地及殡仪馆的速度不及预期, 且原有项目经营结构调整,导致营收增速短期内下滑;新项目整合收益不及预 期,导致盈利能力短期内下滑;墓穴及殡仪服务价格或受管制。