下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:新财富

大湾区内地房企TOP10榜单多被广州、深圳两个一线城市的房企占领,仅碧桂园出自于佛山。

在房地产行业从高速增长向平稳增长过渡的背景下,碧桂园主要业绩指标同比增长依旧亮眼。

粤港澳大湾区是碧桂园布局的重镇。碧桂园在粤港澳大湾区的权益可售资源的建筑面积超过2544万平方米,坐拥大湾区的权益可售货值3721亿元,储备领先同行。

比较来看,碧桂园是多元化布局范围最广的。其业务范围横跨地产、农业、机器人等多个领域;多元化布局地域之广,涵盖粤港澳大湾区的主要区域;其产业布局逻辑更与粤港澳大湾区综合性发展路径不谋而合。

得大湾区者得未来。重仓布局大湾区的房企,已然胜出一筹。

世界银行《东亚变化中的城市图景》的报告显示,粤港澳大湾区已取代东京湾区,成为以陆地面积计算的全球“最大规模”的湾区城市群。受益于中国改革开放40年的高速发展,5.6万平方公里的粤港澳大湾区,是纽约湾区的2.6倍,旧金山湾区的3.3倍,东京湾区的4.2倍,已形成7000万人口、GDP超过10万亿元的庞大体量。

2019年2月18日,《粤港澳大湾区发展规划纲要》(下称“《规划纲要》”)重磅面世,详细勾勒出大湾区“9+2”城市的政策大方向、大湾区发展蓝图。有分析认为,在中国经济转型的关键时期,粤港澳大湾区这一国家战略或将再次引领中国新一轮的改革开放大潮。《规划纲要》的落地,将扫清城市之间的壁垒,推动要素更加自由流动,势必对湾区房地产市场产生深远的影响。

毋庸置疑,得大湾区者赢未来。于房地产企业而言,政策利好势必利于在当地有土储的房企的价值重估。提前布局粤港澳大湾区的房企也能更好地享受政策红利。如此,几个猜想在引爆——粤港澳大湾区,哪家房企最具有竞争力?哪家房企最重仓布局大湾区?哪家房企在大湾区多元化布局最广?

01

大湾区房企综合实力PK

作为世界最大规模的湾区城市群,粤港澳大湾区向来是房地产企业的聚集地。资料显示,大湾区所涵盖的深圳、广州、佛山等城市是众多老牌龙头企业的发源地,这类企业以大湾区为原点,开启了全国化的规模扩张,其中包括从广州起家的房企如中国恒大、保利发展等;从深圳走出的招商蛇口、万科地产、金地集团等等。根据亿瀚智库统计,2018年28家千亿房企中,有15家发源于大湾区市场。改革开放至今,房企也获得了长足发展,新财富根据营业收入、净利润规模、公司市值、销售规模等指标,整理出粤港澳大湾区实力最强房企TOP10名单。

根据Wind数据整理的粤港澳大湾区营业收入TOP10房企排行榜,中国恒大、万科地产、碧桂园位居前三甲。从公司总部看,该排行名单包括4家香港公司、3家深圳公司、2家广州公司、1家佛山公司。剔除港澳地区,仅内地房企排名看,粤港澳大湾区营业收入TOP10行列中,5家来自于深圳、4家来自于广州,1家为佛山公司(表1)。根据2017年年报数据,扎根内地市场的中国恒大、万科地产、碧桂园3家公司收入规模均在2200亿元以上,呈现三骑绝尘之势,将其他房企远抛在后。根据最新公布数据,碧桂园2018年实现营业收入3790.8亿元,同比增长达67.1%,仍有望维持其领先地位。

净利润规模排名(表2)显示,TOP10中,香港房企较多,多达6家;广州公司2家,深圳公司和佛山公司各1家。总体来看,各家企业净利润规模较为接近。剔除港澳企业,内地的房企阵营中,5家公司为深圳房企,3家为广州公司,佛山和中山各1家公司。同时,各家公司净利润规模较为悬殊,万科、碧桂园、中国恒大和富力地产4家公司净利润规模在200亿元以上,但最小的3家净利润仅有60多亿元。

2018年年报显示,碧桂园实现净利润485.4亿元,同比增长68.8%。增速强劲,碧桂园的净利润规模排名不言而喻。

市值排行榜数据显示(表3),粤港澳大湾区市值千亿以上的房企比比皆是,TOP10房企市值门槛在1590亿元。与营业规模、净利润规模排名相似,香港公司占比较大,接近半壁江山。内地房企名单中,强者恒强颇为明显,6家房企市值规模突破千亿量级,其中万科、中国恒大、碧桂园的市值规模,均超过2000亿元,但另外4家房企市值还不到600亿元规模。

根据克而瑞2018年房企销售金额TOP200榜单,整理出销售金额TOP10房企排名情况。如表4所示,上榜的深圳、广州房企平分秋色。碧桂园、万科地产、中国恒大3家大湾区房企占领排行榜前三甲。

销售数据也反映出,龙头房企的市场占有率继续集中,强者恒强的格局颇为清晰。第一梯队的碧桂园、万科地产、中国恒大的销售金额均在4200亿元之上,这相当于龙光地产、雅居乐等房企销售规模的5倍左右。

值得关注的是,中国恒大、万科地产均诞生于广深一线城市,碧桂园则起步于佛山,发展路径更显难得。总体来看,由于营业规模、净利润及市值规模等数据很大程度上反映房企的存量指标,而香港房地产行业时间长、规模房企存量大,按照前述指标评估上榜的香港老牌房企比比皆是,这也在情理之中。由于身处深圳、广州等改革一线城市,大湾区的内地房企TOP10多数来自广州、深圳两大一线城市。其中,碧桂园、中国恒大、万科地产3家公司,始终在大湾区房企阵营中遥遥领先。

过去的2018年,整个房地产行业从高速增长向平稳增长过渡,追求有质量增长,百强房企的业绩规模增速从近几年的40%左右回落至20%-30%。相比之下,碧桂园的销售数据颇为亮眼。亿瀚智库推出的《2018年房企粤港澳大湾区战斗力TOP30》名单显示,碧桂园仍然位居前列。

02

房企大湾区重仓布局PK

粤港澳大湾区素来是房企扎堆布局的热土,庞大的市场空间吸引众多房地产企业竞相比拼、摩拳擦掌。历史使然,大湾区历来是房企重仓布局之地。目前全国TOP10房企均已进入大湾区。那么,各家房企在粤港澳大湾区的布局情况如何呢?

土地储备是决定房企未来业绩的关键因素。根据克而瑞公布的大湾区房企土地储备数据(表5),碧桂园、中国恒大、保利发展的土地储备建筑面积位居前三甲。

醒目的是,碧桂园的土储建筑面积达到5629万平方米,是第二名中国恒大的2.62倍,相当于中国恒大、保利发展和龙光集团3家房企的土储建筑面积之和,是前三甲之外的房企的数倍以上,在整个地产阵营中位居前列。

有资料显示,2017年至今,碧桂园在招拍挂市场收获的新增土地储备面积为319.13万平方米,绝大多数为住宅用地或综合用地。2018年以来,碧桂园又在广州、惠州等城市揽下8块新增地块,土地性质全部为商住用地,土地储备增加了73万平方米。

最新公布的2018年年报显示,碧桂园位于大湾区内的权益可售资源的建筑面积超过2544万平方米,约为其土地储备建筑面积45.2%。这意味着,碧桂园近半数土地储备位于大湾区内。碧桂园位于大湾区内的土储建筑面积,超过大湾区其他公司全国的土地储备面积。显而易见,粤港澳大湾区是碧桂园布局的重镇,碧桂园则是大湾区名副其实的“大地主”。

粤港澳大湾区历来是众多域外的全国性房企的必争之地,融创中国、世茂地产、福晟集团等外来企业,频频落子广州、深圳、佛山等地。如,融创中国于2015年3月成立了广深区域公司。2016年1月,融创就两度在佛山拿地,成功进驻佛山,此后在短短一年多的时间内,融创接连布局粤港澳其他城市,包括东莞、惠州、珠海、中山、江门及肇庆等。

由于大湾区“9+2”城市群中各城市发展水平颇为悬殊,仅从土储面积或不足以有效对比。相同面积的土储在江门与深圳价值显然不可同日而语。因此,货值数据或更能体现大湾区房企的土储份量。大湾区货值占比越高,或意味着房企在大湾区核心城市拥有更多土地。

克而瑞统计显示(表6),2018年底,TOP30企业于粤港澳大湾区的土地储备货值和建面总量分别达5.73万亿元和3.26亿平方米,其中TOP10房企土储货值及建面总量分别达3.08万亿元和1.85亿平方米,占比超过50%。货值排行上榜的企业,大多都是规模房企。

货值排行榜单显示,碧桂园位居该阵营第一,无疑是粤港澳大湾区发展最大受益者。碧桂园不仅在粤港澳大湾区的权益可售资源的建筑面积超过2544万平方米,远远超过同行,其坐拥大湾区的权益可售货值达到3721亿元,亦令同行望尘莫及。

近水楼台先得月。凭借先发优势提前布局,大湾区房企占据了大本营城市的核心区位,同时因较好的口碑效应,已经提前享受了利好政策红利。表7显示,碧桂园、中国恒大、华润置地等龙头房企,早在2015年即已开始大力扩张,目前其布局已覆盖大湾区全部内地城市。这类房企,来自大湾区城市的销售收入占比,对整个公司举足轻重。

以碧桂园为例,作为从顺德本土成长起来的房企,其早期践行“深入三四线城市”的发展路径,布局大湾区的9个内地城市。碧桂园在大湾区不仅拥有充足且优质的土地储备,近年来自该地区的销售成绩也十分可观。

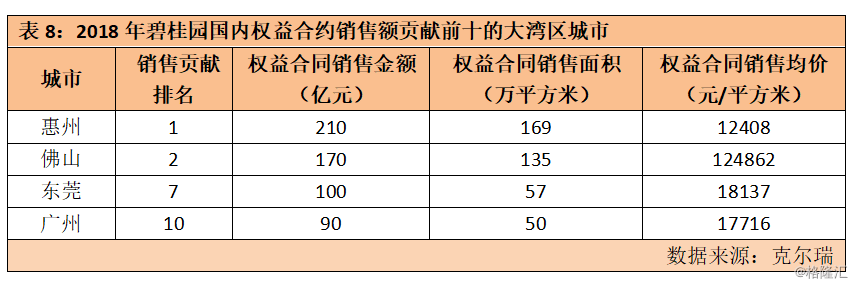

克尔瑞整理的数据显示(表8),2018年碧桂园国内权益合约销售前10名的城市中,包括粤港澳城市惠州、佛山、东莞及广州,其中惠州位居各城市销售之首,2018年权益合约销售达210亿元,占到了总权益销售占比的4%,市场占有率排名第一。

有分析认为,在中国经济转型的关键时期,粤港澳大湾区国家战略或将再次引领中国新一轮的改革开放大潮。时值中国房地产行业正在加剧转型、加速重构的分野时刻,各路房企纷纷抢占粤港澳大湾区战略高地,已然成为未来中国房地产行业最大的机会变量。提前布局粤港澳大湾区的房企,则能更好享受政策红利。《规划纲要》落地,势必会推动当地有土储的房企价值重估。

从某种意义上说,得大湾区者赢未来。已重仓布局大湾区的房企,已然胜出一筹。

03

大湾区房企布局广度PK

《规划纲要》指出,粤港澳大湾区将瞄准五大战略定位——充满活力的世界级城市群、具有全球影响力的国际科技创新中心、“一带一路”建设的重要支撑、内地与港澳深度合作示范区、宜居宜业宜游的优质生活圈。

相对于世界其他湾区,粤港澳大湾区的发展路径显然更具综合性。这或意味着,在此前提及的科技湾区基础上,粤港澳大湾区将同步发展产业、商贸、文化等领域。站在全国战略高地的粤港澳大湾区,产业链、城市价值及资源价值进一步扩大,对于多元化的龙头企业,发展前景可期、机遇难得。

事实上,多元化布局的房企不可枚举。除了传统的地产开发外,各家公司从长租公寓到城市旧改,从产业小镇到海洋经济,几乎各个领域皆有涉及。从传统住宅到创新业务,房企纷纷通过多元化的布局,延伸产业链、筑牢竞争力。

例如,除了旧改和长租公寓,产业小镇、特色小镇、医疗健康、海洋经济等都为房企的布局重点。近年来,包括碧桂园、绿地香港、雅居乐、华夏幸福等各大房企参与其中(表9)。在布局产业新城的过程中,各大房企不仅致力于推动自身业务转型,也为大湾区引入了高质量的产业集群。

与此同时,还有许多的房企正在谋求其他创新业务(表10)。房企试图通过多元化的布局、业务整合使之摆脱了单一的地产商标签,形成优势互补,增强企业竞争能力等等。

例如,格力地产,开拓了包括与海洋、健康、金融、旅游、生态农业等相关产业;保利地产2016年通过收购中航,顺势于珠海布局了航空主题乐园项目;2017年3月万达则计划于惠州建设800亿万达城;2018年7月富力国际医院·UCLA附属医院动工等等。

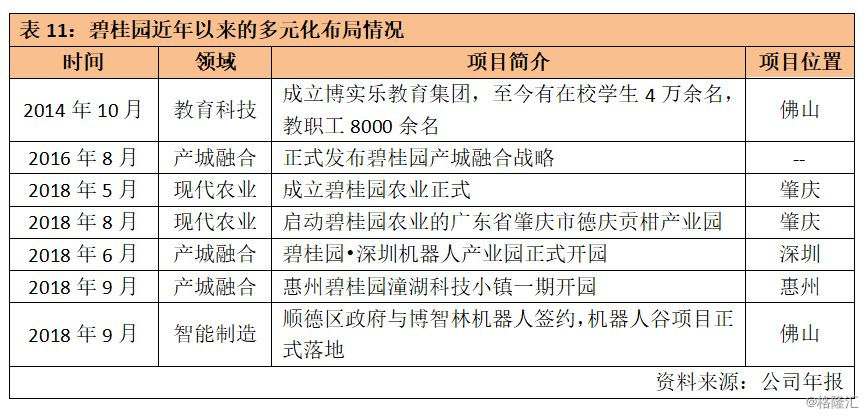

比较来看,碧桂园是多元化布局范围最广的房企之一(表11)。其业务范围横跨教育、农业、智能制造等,各方面一应俱全;多元化布局地域之广,涵盖粤港澳大湾区的主要区域;其产业布局逻辑更与粤港澳大湾区综合性发展路径不谋而合。

关于房地产,“长期看人口,中期看土地,短期看金融”。人口聚集为产业发展提供动力,也为房地产发展筑牢基础。根据粤港澳大湾区远景规划,湾区交通、经济、产业等快速发展,高素质人才大量引进,或为珠三角9城房地产市场健康发展提供更为坚实的需求支撑,其前景长期看好。对于提前布局粤港澳大湾区的房企而言,更上一层楼或值得期待。