下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:刘郁

来源:郁言债市

摘 要

一、疫情加速生猪出栏,新一轮猪周期待启动

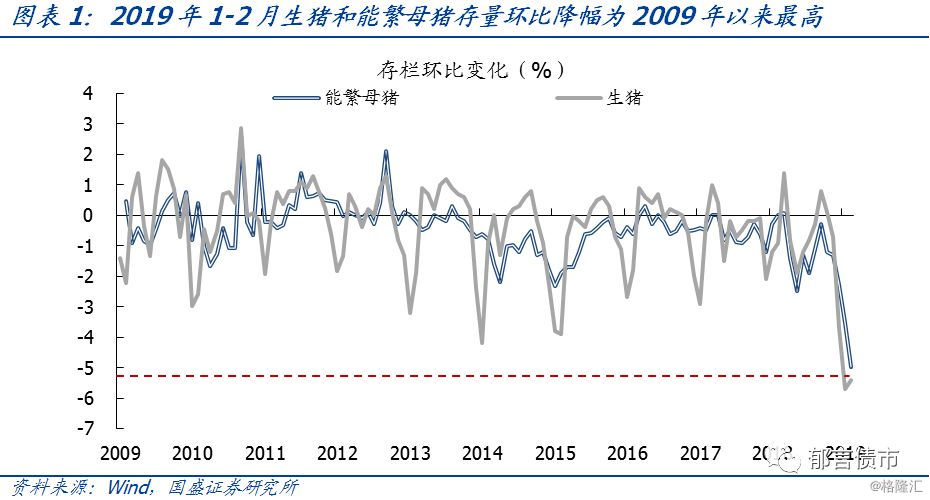

非洲猪瘟疫情延续,生猪存栏快速下降。自2013年9月开始,能繁母猪存栏同比持续负增长,截止2019年2月,持续下行66个月。生猪存栏的走势也类似。持续5年半的存栏下行,贯穿了2014-2019年的这一轮猪周期。环保趋严导致的低报存栏数据虽然是其中的一个原因。但值得注意的是,随着2018年8月非洲猪瘟疫情在国内出现并小幅扩散,能繁母猪和生猪存栏于2018年12月开始加速下行,2019年1-2月生猪存栏环比降幅均超过5%,2019年2月能繁母猪存栏环比降幅也达到5%,均创下2010年以来的最大降幅。

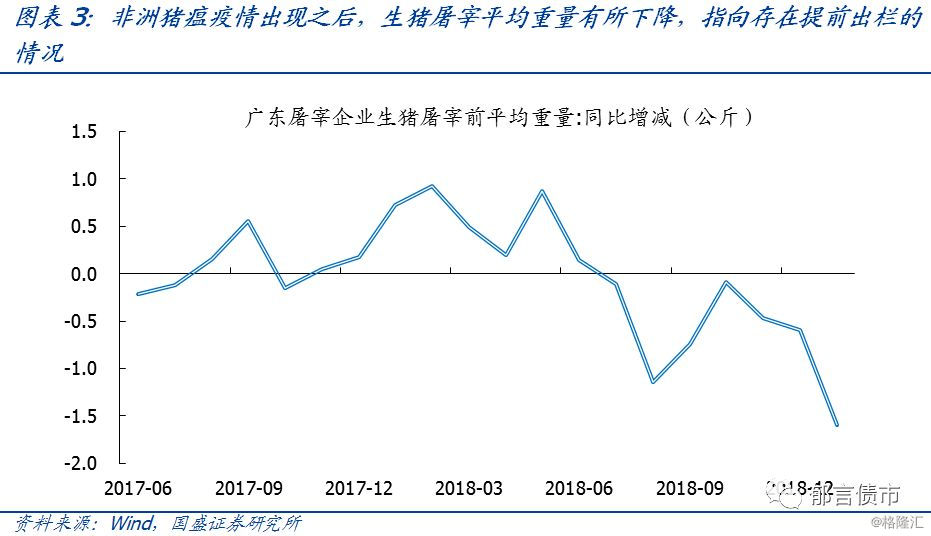

加速出栏背后可能是恐慌情绪发酵。根据农业农村部发布的通报,截至2019年1月14日,非洲猪瘟疫情处于点状散发,累计扑杀生猪91.6万头,仅占生猪存栏的0.31%,而1-2月生猪存栏降幅则分别达到5.7%和5.4%,是2009年以来的最大降幅。在2018年12月-2019年1月存栏下降的同时,还伴随着生猪价格的下行。以22个省市生猪均价为例,2018年12月7日为13.46元/千克,2019年2月1日降至11.32元/千克,降幅15.9%。从屠宰企业生猪屠宰前平均重量来看,以广东省为例,2018年8月以来,均重同比一直为负值,且2019年1月跌幅明显扩大。出栏加速+价格下跌+屠宰体重下降,说明这可能是疫情导致恐慌情绪发酵,出现集中出栏的情况。

需求淡季猪价快速上涨,同时地区价差缩小。进入2月,生猪和能繁母猪存栏仍然下降,不过春节后生猪价格快速上涨,部分地区单周环比涨幅高达20%。[1]同时,因非洲猪瘟疫情封锁疫区导致的猪肉价格大幅分化,近期快速上涨期间价差则有所缩小,除了猪价一齐上涨之外,另外一个原因是部分疫区封锁解除,[2]地区之间的调运出现改善。

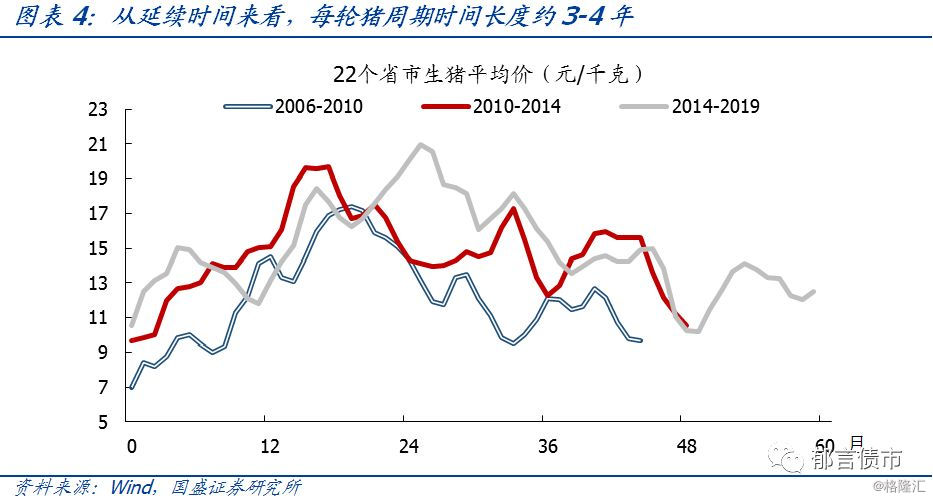

这次价格的快速上涨是否意味着新一轮猪周期的启动?近期猪价在需求淡季快速上涨,在一定程度上受到库存大幅下行的影响,而且短期因素方面,冻肉收储1万吨于3月8日启动,带来生猪短期需求增长。[3]站在猪周期的延续时间的角度来看,2014-2019的这一轮猪周期长度超出前两轮。如果从猪粮比的角度来看,不考虑非洲猪瘟疫情,看似猪粮比维持在盈余平衡点之下的时间还不足以实现出清,但疫情导致出栏加速,出清可能已经完成。因而,近期猪价上涨的确受到一些短期因素影响,但从存栏角度来看可能已经是新一轮猪周期启动的前奏。

二、接下来猪价如何影响通胀,厘清三个问题

1. 非洲猪瘟疫情对未来猪价的影响如何?

防疫、消毒等成本抬升,规模化养殖占比提高。非洲猪瘟缺乏有效疫苗,预计对国内生猪市场的影响可能会至少延续3年。在疫情持续存在的影响之下,感染非洲猪瘟的风险加上防疫、消毒等相关成本的抬升,部分散户和中小养殖场在存栏出清之后可能选择退出市场,市场集中度进一步提升。那么问题在于集中度提升之后,猪周期是否减弱甚至消失?

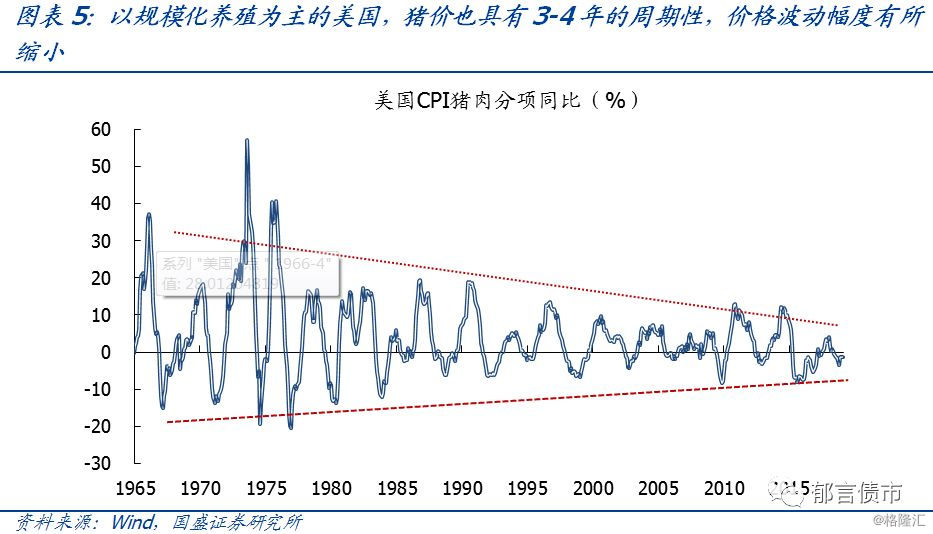

集中度提高之后,猪周期仍然存在,只是波动幅度缩小。2014-2019年的一轮猪周期持续时间较长,2017-2018多数时间内猪价维持低迷,伴随环保推动的“南猪北养”,带来了行业集中度的提升。给人的感觉是集中度提升之后,猪价似乎在脱离“非理性”上涨,猪周期有所减弱。从美国的猪肉价格走势来看,经历1970-1990年代逐渐转向规模养殖主导之后,3年左右的猪周期仍然是存在的。这背后的原因可能在于集中度提升,并不会改变养猪行业“母猪-仔猪-生猪”的养殖模式,从猪价向生猪产能的传导仍受到自然周期的制约。但猪价的价格波动幅度则有所缩小,原因则可能是散养转向规模化养殖接近于农业模式向工业模式的转变。

疫情可能造成未来1-2年猪价大幅上涨。参考2006-2007年的猪蓝耳疫情,可以为未来猪价的演进提供借鉴。2006年因“高热病”发病生猪379.8万头,死亡99.2万头。2007年5月,疫苗投入使用,疫情得到缓解。[4]2007年发病猪31.26万头,死亡8.21万头,发病和死亡数较2006年削减90%以上。尽管这次疫情带来的生猪死亡数在百万头左右(与本轮非洲猪瘟扑杀的91.6万头较为接近),但2007年生猪出栏较2006年减少4699万头。[5]供给削减导致猪价大幅上涨,2006下半年、2007上半年、2007下半年的生猪价格涨幅分别为47.7%、26.6%、29.2%,累计上涨幅度达到141.6%。

2. 历史上猪周期启动1年内通胀是怎么走的?

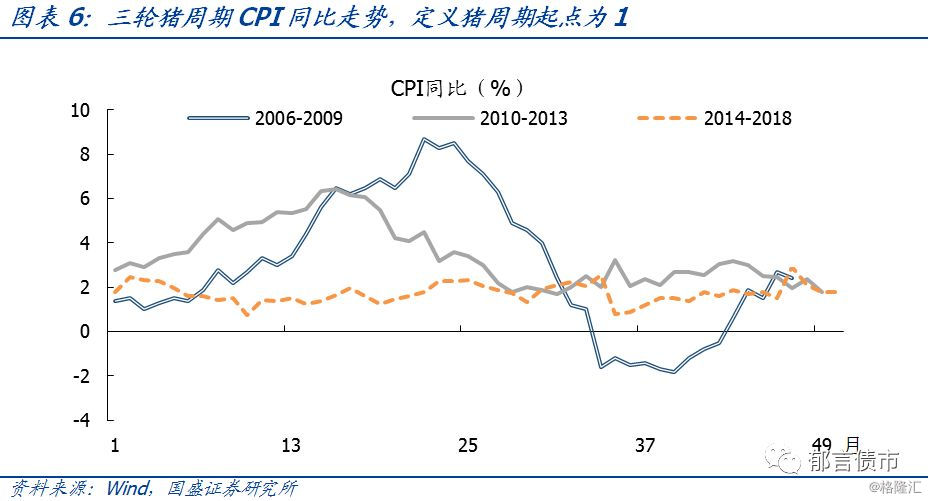

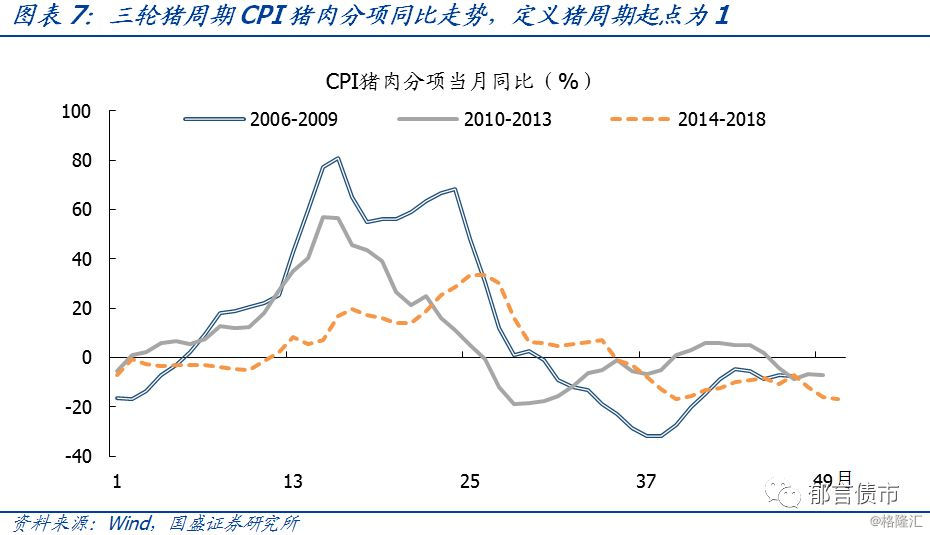

三轮猪周期启动后,12个月内猪肉分项对CPI的拉动效应分别为0.76%、0.82%和0.05%。分析2006-2010、2010-2014、2014-2018三轮猪周期启动1年内的CPI走势,分别以2006年4月、2010年4月、2014年4月为起点,可以发现前两轮周期启动1年内CPI同比均出现大幅攀升,分别上行1.6%、上行2.6%,而第三轮则小幅下行0.4%。考虑到CPI的上行并非完全由猪周期驱动,我们来看猪肉对CPI的直接拉动效应。[6]三轮CPI猪肉分项同比在12个月内分别升至25.4%、27.2%和1.99%,根据前两轮3%和后面一轮2.5%的权重计算,12个月猪肉分项对CPI的直接拉动效应分别为0.76%、0.82%和0.05%。由于前两轮猪价上涨过程中,疫情也是主要推动因素之一,[7]因而前两轮的12个月猪肉分项涨幅对于当前的情况来说更具参考意义。

三轮猪周期的猪价高点来看,猪肉分项高点对CPI的拉动效应分别为2.4%、1.7%和0.8%。拉长时间,从每轮猪价高点的角度出发,三轮CPI猪肉分项同比分别最高攀升至80.9%、57.1%和33.6%,分别出现在第16个月、第15个月和第26个月,前两轮较为接近,猪肉价格高点可以作为本轮周期的参考。由此,我们可以计算猪肉分项对CPI的贡献(同样根据前两轮3%和后面一轮2.5%的权重计算),三轮猪肉分项高点对CPI的直接拉动效应分别高至2.4%、1.7%和0.8%。

3. 猪价上涨,消费者是否转向其他肉类、蛋类消费?

猪价上涨对猪肉消费量存在抑制作用,农村居民受到的影响大于城市居民。从居民人均消费量来看,2013-2017年城镇人均猪肉年消费量介于20.43-20.74千克(不含外出就餐),农村人均消费量介于18.68-19.49千克。对城镇居民而言,价格较高的2016年猪肉消费量仅仅比2015年低1.5%;而对农村居民而言,2016年猪肉消费量比2015年低4.0%。这在一定程度上说明城镇家庭猪肉需求受价格影响较小,需求相对刚性,而农村居民受到的影响仍然较大。

牛羊肉对猪肉的替代效应较为有限。从消费结构的角度出发,猪价上涨,居民肉类消费可能会部分向牛羊肉转移。根据城镇居民2007-2017人均消费量变动情况来看,猪肉和牛羊肉消费增减量在2008、2012和2016年相反,体现出一定的替代性。其中仅2016年符合猪价上涨、猪肉消费减少,牛羊肉消费小幅增加的情况。这说明替代效应并不明显。通过分析牛肉、羊肉、猪肉价格来看,牛羊肉价格的趋势性大于周期性,而猪肉价格的周期性大于趋势性,使得牛羊肉价格持续高于猪肉。根据36个城市平均零售价,牛羊肉价格一般是猪肉价格两倍以上,因而替代效应受到价差的限制。

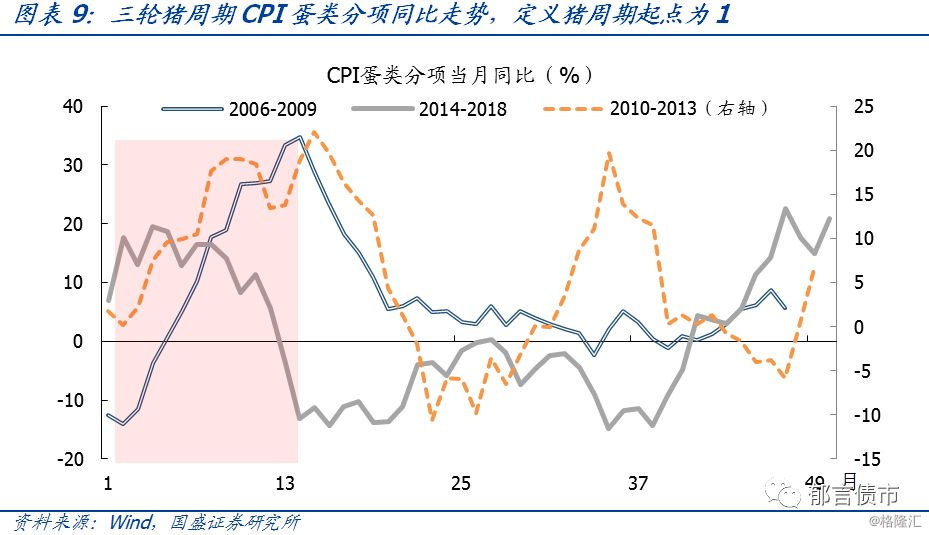

猪价上涨对禽蛋类价格有一定带动作用,不过这种间接效应相对上涨效应并不算大。回顾以往三轮猪周期,在猪周期启动的前12个月中,CPI中蛋类分项往往出现同步上涨,涨幅约为猪肉涨幅的1/3。这说明居民消费可能转向价格相对牛羊肉较低的蛋类商品,这种消费转向带来的是猪肉、蛋类价格的同步上行。猪价上涨对CPI的影响中,也需要兼顾蛋类以及禽类价格可能出现一定程度的同步上涨,考虑到蛋类、禽类在CPI中的权重约1%,为猪肉权重2.5%的40%,以及蛋类分项涨幅约为猪肉涨幅的1/3(CPI禽肉类涨幅缺乏有效数据,假设与蛋类涨幅相同),综合两者该间接效应约为直接效应的13.3%。即猪肉分项直接拉动CPI同比上行1%,带动蛋类、禽类拉动CPI的间接效应约0.133%,这种间接效应影响较为有限。

三、通胀回升,未必影响货币政策,但市场预期会产生波动

如新一轮猪周期启动,猪价持续上涨,可能带动CPI同比升至2.5%附近。参考2006-2010和2010-2014两轮猪周期中,自周期启动12个月内CPI猪肉分项同比分别升至25.4%、27.2%,以及最高涨幅80.9%、57.1%。[8]

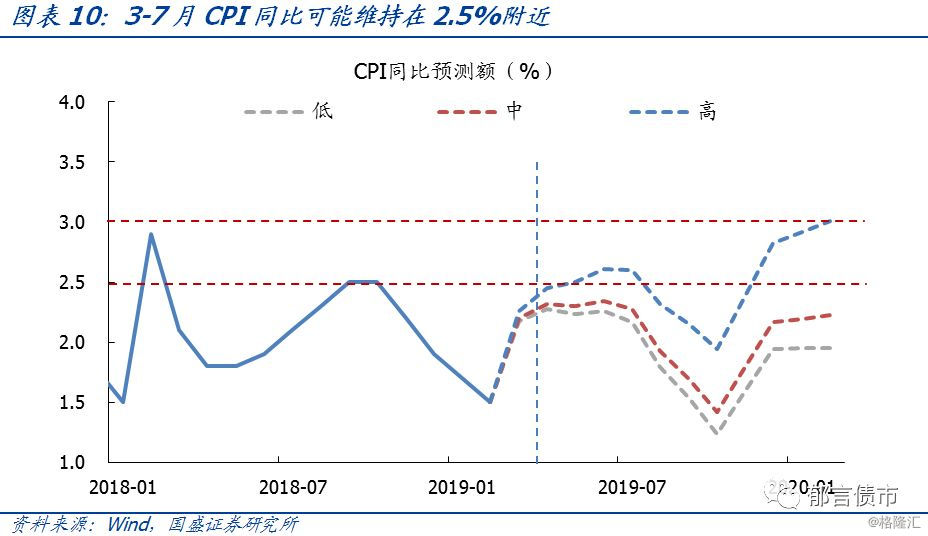

本轮我们假设三种情形:1)中,CPI猪肉分项在未来12个月内匀速升至25%,[9]对CPI同比的拉动效应为0.63%;2)高,CPI猪肉分项在未来12个月内匀速升至80%,对CPI同比的拉动效应为2.0%;3)低,CPI猪肉分项在未来12个月内匀速升至10%,对CPI同比的拉动效应为0.25%。假设油价维持当前水平,仅考虑猪价上涨的直接效应,根据基数和历史环比外推,得到未来12个月CPI同比,见以下图表。可以发现到2019年12月,高情形的假设之下CPI同比将达到2.8%,没有破3%。4-7月受到基数效应的支撑,CPI同比可能上升至2.5%附近。

因而,仅仅依靠猪价推动,国际油价不出现协同上涨,年内CPI高于3%的可能性并不大。这种由单一因素推动的通胀上行,并不足以引发货币政策收紧。但市场预期可能发生波动,如4-7月CPI同比上升至2.5%以上,将对二季度债市产生负面冲击,出现类似2018年8-9月的情形。因而我们提示债市投资者警惕二季度通胀回升带来的市场情绪波动。

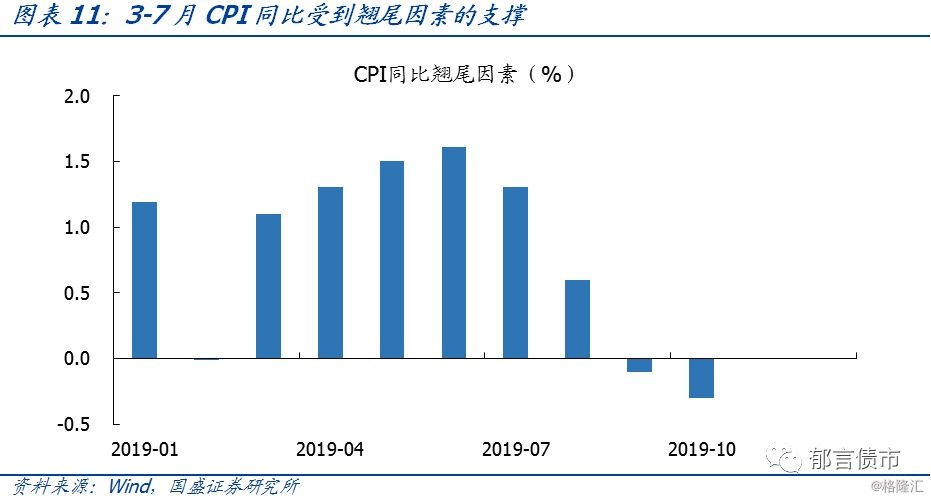

填平8-10月CPI同比的“坑”,需要猪肉分项环比涨34%。值得注意的是,上图中8-10月CPI同比在基数的拖累下出现下行,这种下行也可能受到猪周期的扰动。原因在于猪肉消费存在淡季、旺季的差别,9-10月处于旺季,猪价环比涨幅可能因供给不足而扩大。那么,猪价上涨多少可以填平这个“坑”?根据我们测算,中性假设下,猪肉分项需要环比涨34%。[10]

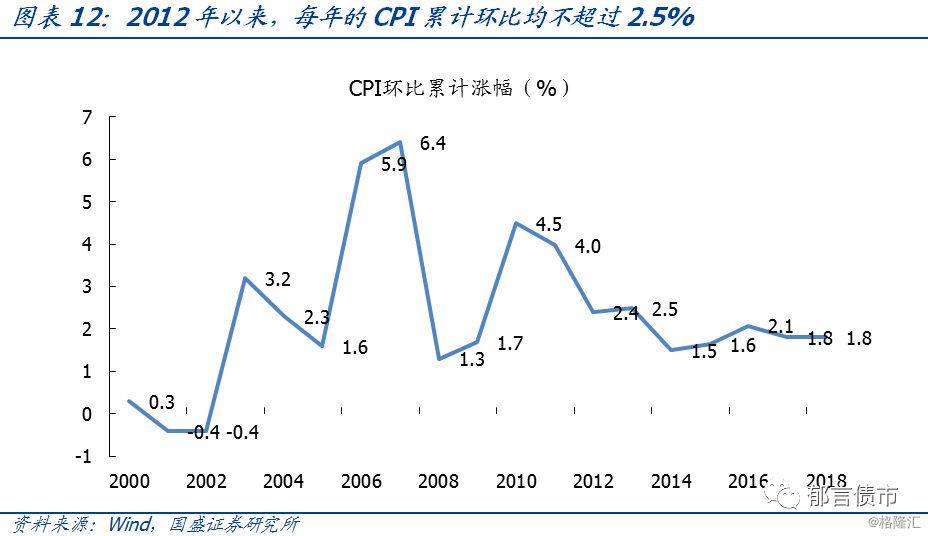

猪价的影响往往是1-2年维度暂时性冲击,对于中长期通胀而言,我们维持《通胀连续5年不到3%?中长期因素的悄然变化》中的判断,决定中长期通胀的根本因素是人。2012年以来每年CPI累计环比均不高于2.5%,背后是出生人口减少、农民工人数增速放缓和老龄化(劳动力数量视角),以及劳动生产率偏低导致的工资增长缓慢(劳动力价格视角)。

注:

[1] 根据52个地区2019年3月11日生猪均价相对2019年3月5日的均价计算得到。

[2] 《非洲猪瘟疫情应急实施方案(2019版)》规定,对发生疫情的养殖场,在解除封锁过程中引入哨兵猪,通过采取哨兵猪监测措施,将解除封锁时间缩短为30天;对未采取哨兵猪监测措施的养殖场疫情,解除封锁时间仍为42天。

[3] 1万吨远远小于此前市面上提及的10万吨,但也有助于提振短期需求,而且收储对猪肉质量要求也较为严格。

[4] http://paper.people.com.cn/rmrb/html/2007-11/08/content_30299639.htm

[5] 2006年生猪出栏较2005年增加840万头,一个原因可能是疫情引发的恐慌性出栏。

[6] 前两轮CPI的高点分别出现在猪周期启动的第22个月和第16个月,分别滞后猪肉分项见顶6个月和1个月。

[7] 分别是2006-2007年的猪蓝耳疫情和2011年的仔猪腹泻疫情。

[8] 根据22个省生猪均价测算,2006年以来,3个月生猪均价最大涨幅为35.3%,6个月为63.9%,12个月为105.6%。

[9] 生猪向CPI猪肉分项价格传导系数在0.5左右,中假设下CPI猪肉分项上涨25%,意味着生猪价格上涨约50%。

[10] 如果猪价淡季涨幅较小,而旺季涨幅较大,填平8-10月的CPI同比“坑”会更容易一些。

风险提示:

猪价上涨幅度超出市场预期。生猪可能因非洲猪瘟疫情引发的情绪,出现超预期恐慌性出栏,从而导致猪肉供给缺乏,推动猪价出现超预期上涨。