下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张瑜 杨轶婷 王丹

来源:华创宏观

一、猪周期提前来临的猪价分析

截至本周五,3月全国外三元生猪价格急速上涨接近18%(较2月底价格),涨幅接近以往每轮猪周期开启时的单月涨幅,本轮猪周期大概率提前到来。从疫情特征、产能影响、饲养成本等多个角度来看,本轮非洲猪瘟疫情的情况都与2006-2007年的蓝耳病疫情十分相似,甚至从长期影响看,有过之而无不及——

1.疫情特征:非洲猪瘟与蓝耳病均为高度接触性动物传染病,具有高发病率、高死亡率的特征,但均不会传染给人类。在中国高密度生猪饲养的环境下,疫情防治尤为困难。从疫情治理看,蓝耳病疫苗于疫情爆发1年后成功研制并投入使用,而非洲猪瘟自20世纪在全球出现以来,至今仍然缺乏能够彻底治愈的疫苗和药物。

2.产能影响:根据农业部新闻数据,截至2019 年1月14日(非洲猪瘟疫情发生5个月)因疫情累计扑杀生猪91.6万头,对比2006年底(蓝耳病疫情发生7个月)因疫情累计死亡生猪99.8万头,死亡数量极为接近。2019年1月,能繁母猪存栏同比下降近15%,与2006年底十分接近。

3.饲养成本:受疫情影响,饲养成本的价格明显推升。2007年5月在蓝耳病疫苗研制后,养殖户开始补栏,豆粕、玉米等饲料原材料价格开始逐步攀升,饲养成本大幅增加。对比当前,虽然饲料价格依然处于低位,但受非洲猪瘟影响运输模式由生猪调运向冷链运输转换,成本投入短期内或提高。

参照2006-2007年的猪价走势,由于疫情格外严峻,该轮价格上涨趋势在几轮猪周期中速度最快、幅度最大。首先,出现短期内连续大幅上涨情况,2007年5-7月,猪肉价格环比上涨21.6%、4%、22.3%。而对比2010-2011,2014-2016两轮猪周期中,猪肉价格在单月大幅上涨后,短期内往往会因供需调整价格有所修复,连月大幅上涨的行情十分少见。其次,夏季气候转暖后往往更利于疫情传播,导致猪价季节性上涨,以往几轮猪周期中猪价冲高行情多出现在夏季。最后,猪周期的价格高点往往出现在养殖户补栏开启后。2007年猪价高点基本在年底确立,即年中疫苗投入使用,养殖户开启补栏的半年之后。但目前来看,由于非洲猪瘟的防治缺乏有效方法,即便养殖利润可观,散养户开启补栏的可能性低。

但在市场化环境下,确存在部分限制猪价上涨的因素,但多数只能缓和涨幅和上涨节奏,难以改变大趋势。首先,供给端小部分以进口补充(近年猪肉进口量年均120万吨,消费量年均5600万吨,进口量约占消费量的2%)。由于国内供给短缺凸显,进口订单近期逐渐增加。开年以来,海关总署公布的猪肉进口数量及价格有所上扬(2019年1月较2018年12月增加进口3万吨)。其次,消费端存在替代品。尽管中国是猪肉消费大国,饮食习惯以猪肉为主,需求弹性较低,但若猪价大幅上涨,人均消费量将会小幅下调(由于缺乏早期数据,此处参照2016年,猪肉价格年均高达27.2元/kg,人均消费量较2015年下降3%)。最后,政策调控。由于猪肉基本为必需消费品,在猪价大幅波动的情形下政府多会以政策进行调控,但效果有限。以往周期中,尽管生猪价格高点一浪比一浪强,但猪肉价格基本以30元/kg为周期高点。国家政策调控的主要手段有:加大饲养补贴、投放储备肉。

从供需两端,结合以往几轮周期的价格走势,我们对猪肉价格作出三种情景假设如下:

1、温和情景(概率35%):猪肉价格短期内再度大幅冲高可能性低,3月猪价上涨15%,随后温和上涨,年均猪价24.5元/kg,全年环比上涨30%,年均同比涨幅25%;

2、中性情景(概率60%):猪肉价格3月上涨近20%后,夏季还有单月上涨10-15%动能,随后基本跟随季节性变化,年均猪肉价格26.5元/kg,全年环比上涨45%,年均同比涨幅35%;

3、极端情景(概率5%):猪肉价格现疯狂式上涨。猪价3月上涨20%后,夏季单月再上涨20%,随后年末临近春节,价格再度攀升。年均猪肉价格28.5元/kg,全年环比上涨近70%,年均同比涨幅45%。

二、猪价上涨对CPI影响几何

作为CPI的重要扰动项,本轮猪价上涨会对CPI造成多大的影响?结合三种猪肉情景演绎来看,我们通过翘尾+新涨价因素来判断全年通胀中枢,以环比外推法判断通胀节奏和高点水平,最终结果如下表:

综合温和及中性情景来看,全年通胀中枢抬升基本为必然,温和情景下CPI中枢达2.3%,中性情景下CPI中枢达2.6%。而CPI高点是否可能过3?假如5-7月猪肉价格再现单月上涨20%的情况,那么二季度CPI高点将触及3%。

三、货币政策展望

在CPI中枢抬升的情况下,未来货币政策是否会有所转变?我们认为,只要CPI高点不长期停留在3%之上,CPI掣肘货币政策转向的可能性极低,但或干扰货币政策宽松的节奏。其一,单一供给事件造成的CPI回升并不代表广义通胀。在经济下行周期中PPI大概率依然在低区间徘徊。其二,当前全球经济增速放缓,经济动能缺失,与2007年全球经济繁荣的差异较大。其三,国内减税降费政策若能较快落地,并以一定比例向下游传导,将压低非食品项价格涨幅,为CPI的稳定锚。

风险提示:非洲猪瘟疫苗研制成功,产业政策调整,原油价格大幅波动

1

地产销售环比回升,2 月房价同比涨幅扩大

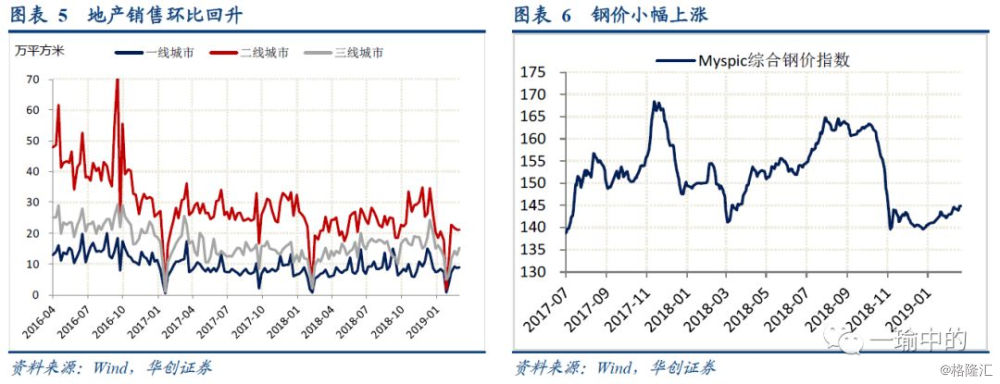

上周地产销售环比回升。上周30大中城市商品房日均成交面积45.32万平方米,同比上升18.77%,其中,一、二、三线城市同比分别上升35.74%、1.32%和42.26%;整体环比上升6.90%,其中,一、二、三线城市环比分别上升5.79%、0.37%和18.33%(图表5)。土地成交方面,截至3月17日,100大中城市土地成交面积3244.86万平方米,较去年同期的5285.76万平方米下降38.6%。

房价方面,2月份70个大中城市房价环比涨幅回落,同比涨幅扩大。2月份新建商品住宅销售价格整体环比上涨0.5%,较前值回落0.1个百分点,其中一、二、三线城市环比分别上涨0.3%、0.7%和0.4%,二线城市与上月持平,一、三线城市则较前值分别回落0.1和0.2个百分点;70大中城市房价同比上涨11.1%,较前值扩大0.3个百分点,其中一、二、三线城市同比分别上涨4.1%、12.0%和11.1%,分别较前值扩大0.8、0.4和0.1个百分点。融资环境方面,上周融360发布报告称2月全国首套房贷款平均利率5.63%,环比下降0.53%,连续3个月回落,利率下降城市由1月的7个扩大为17个。地产调控方面,上周住建部长就政府工作报告未提“房住不炒”作出回应,“房住不炒”的风向没变,仍然是2019年地产调控的首要“坚持”原则。

2

节后电力耗煤首次同比转负,钢价震荡微升

六大发电集团电力耗煤量环比下降。上周六大发电集团日均耗煤量62.69万吨,环比下降8.43%,同比下降3.61%,节后同比首次转负。上周南华工业品指数收于2213.47,环比下降0.53%。钢价指数收于144.80,环比上升0.40%(图表6)。上周螺纹钢期货价格环比下降0.48%,粗钢价格环比上升0.57%,国产铁矿石价格环比上升0.42%,进口铁矿石价格环比上升1.27%。上周6大发电集团煤炭库存环比下降2.02%;上周螺纹钢库存环比下降3.76%。

上周高炉开工率62.29%,前一周为62.98%,两会期间高炉开工率连续两周环比下降,两会期间限产对短期工业生产产生一定扰动。上周钢价小幅上涨,从库存去化速度来看,螺纹钢库存环比下降3.76%,环比降幅与去年同期基本相当,去年同期为环比下降3.39%。目前来看,上周钢价小幅上涨仍然是过往供给推动逻辑,下游需求启动情况尚待两会结束以后观测。

3

猪价飙升推动食品价格上涨,猪周期有望提前开启

上周,农产品批发价格200指数收于116.26,环比上升0.78%;菜篮子产品批发价格200指数收于118.65,环比上升0.88%(图表7)。细项数据看,上周猪肉价格环比上升9.71%,蔬菜价格环比上升1.26%(图表8)。菜价方面,南方部分地区阴雨寡照天气导致蔬菜供给受到一定影响,菜价小幅上涨;但近期南方阴雨天气局部地区有所缓解梅雨季后续菜价震荡后有望开启季节性回落。猪价方面,上周四川广安邻水县发生非洲猪瘟疫情。上周农业部公布生猪和能繁母猪存栏情况,2月生猪存栏和能繁母猪存栏环比分别下降5.4%和5%,其中,能繁母猪存栏环比降幅较1月进一步提速,受猪瘟疫情的持续影响,预计猪周期有望提前开启。

4

隔夜市场利率上行,央行时隔11日重启逆回购操作

上周隔夜市场利率环比上行。上周五银行间质押式回购利率R001收于2.7451,环比上行66.88bp,R007收于2.9225%,环比上行59.36bp(图表9)。上周1年期和5年期国债收益率环比分别上行1.29bp和3.41bp;10年期国债收益率环比下行0.47bp(图表10)。上周五央行公开市场开展200亿元逆回购操作,此前央行连续11天暂停逆回购操作,上周无逆回购到期,上周公开市场净投放200亿元。

上周央行解读1-2月金融数据认为:(1)1月M1回落主要由于春节影响,不代表流动性总量规模变化;(2)前两月社融规模增速回升主要由于宏观逆调节力度加大、货币政策传导出现边际改善的影响,预计全年社融增速与GDP增速相匹配;(3)票据融资增加主要支持实体经济,没有大规模套利现象。上周央行稳定局局长王景武提出下一步主要工作包括:坚持结构性去杠杆的基本思路,合理控制居民杠杆率增速;探索以存款保险为平台的金融机构处置和退出机制;加强对股市、债市、汇市的实时监测,防范金融市场异常波动和共振等。

5

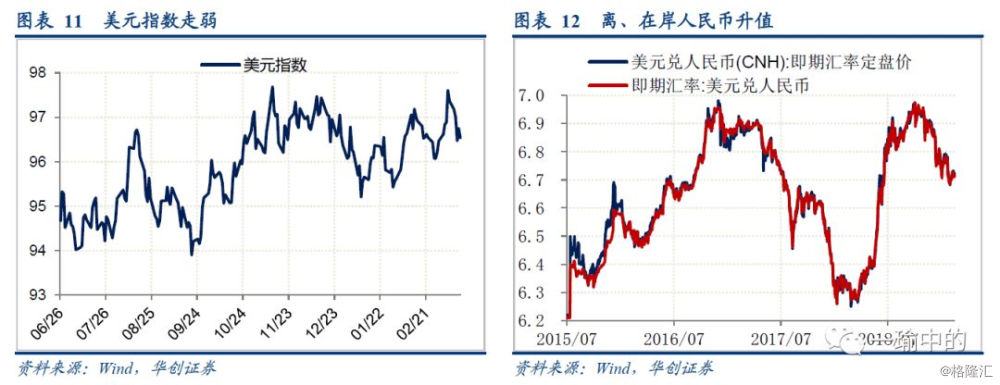

美元指数走弱、人民币升值,2 月外汇占款降幅收窄

上周,美元指数收于96.5434,环比下降0.85%(图表11)。上周公布的美国PPI、CPI环比上涨。PPI方面,美国2月核心PPI和PPI环比均上涨0.1%,PPI同比1.9%,核心PPI同比2.5%,均较前值回落0.1个百分点。CPI方面,美国2月CPI环比上涨0.2%,录得四个月来首次上涨,但涨幅符合市场预期;CPI同比增长1.5%,略不及预期和前值1.6%;核心CPI环比0.1%,同比2.1%较前值回落0.1个百分点。整体来看,通胀数据处于可控范围之内,上周鲍威尔也表示美联储不会对温和高于2%的通胀反应过度,美联储不急于调整利率。上周公布的美国1月零售销售和耐用品订单数据则好于市场预期,1月零售销售环比0.2%好于预期的零增长,主要受建筑材料购买量增加的影响;1月耐用品订单环比初值0.4%,前值由-1%修正为-0.9%。

上周,美元兑人民币即期汇率收于6.7117,环比下行152bp;美元兑离岸人民币即期汇率收于6.7229,环比下行52bp(图表12)。上周公布的央行口径外汇占款余额2月环比减少3.3亿元,连续7个月下降;但自去年底以来环比降幅明显缩窄,1月为减少12.14亿元。