下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:黄文涛,董敏杰,徐灼

来源:文涛宏观债券研究

摘要

增值税率降低有望通过增加企业产出和利润,对投资产生促进作用。增值税减少有望导致全部工业品的扣税价格相比基期增长1.6%,叠加弹性影响可能导致产出(不变价工业增加值)增速提高0.8个百分点。产出(工业增加值)增速的变动对投资影响的路径包括:一、在产能利用率不提高的情况下,产出增长带来新增产能(投资)的需求;二、企业的利润可以分解为工业增加值、PPI、销售利润率三项因素,另外两项不变的情况下,产出加速导致利润增速提高,从而形成企业投资的正向激励。

理论上减增值税导致产出和利润上升,进而拉动投资的作用是显著的,但实际上这种影响机制可能存在制约。第一、产能利用率和PPI的走低会制约投资。由于近期产能利用率下滑,即使产出(工业增加值)回升,可能会先提高产能利用率,然后再将存量产能无法满足的部分传导至投资需求。PPI的走低则拉低了企业利润,2018年PPI增速3.5%,预计2019年PPI增速在0附近,可能导致全年利润增速下降3个百分点以上,而减税所导致的产出回升只能拉动全年利润增速0.8个百分点,不足以覆盖PPI回落的影响。第二、工业增加值和利润对投资的影响存在时滞,我们的测算显示,工业增加值增速或利润增速对投资的领先可能为期一年甚至更长,即使没有产能利用率、PPI等因素的制约,减税传导到产出和利润、进而拉动投资也可能难以在短期内见效。因此我们认为,不宜高估年内减增值税对投资的拉动作用。

从高频监测数据看,生产与库存分化。生产方面,发电耗煤增速回落,高炉开工率回落,尿素企业开工率回升,浮法玻璃产能利用率持平。价格方面,上游原油价格走高、煤炭价格持平、铁矿石价格回落,中游钢铁价格回升,有色金属价格分化,水泥价格回落、玻璃价格持平。库存方面,上游原油库存回落,煤炭库存回落,铁矿石库存回升,中游钢铁库存回落、有色库存分化。需求方面,汽车销售负增长、商品房销售增速回升。

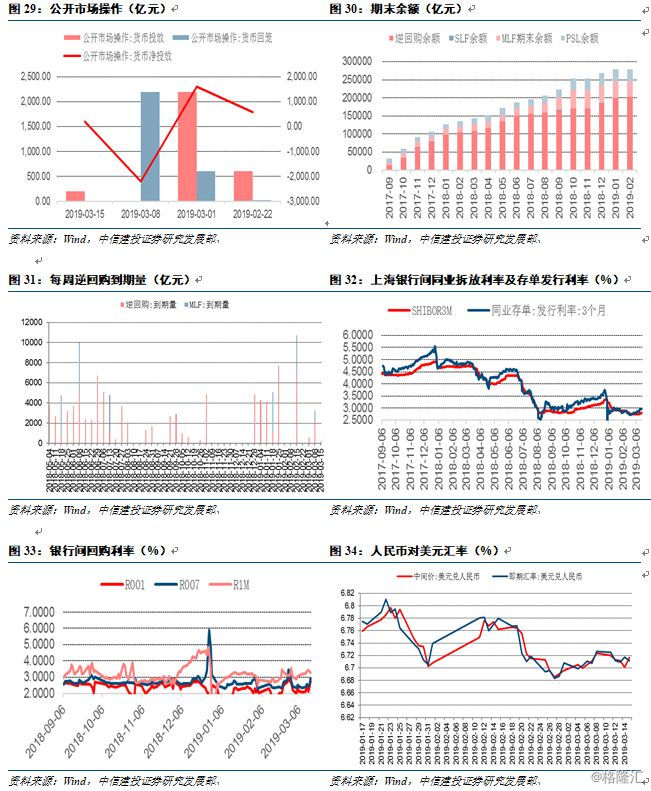

流动性方面,本周央行资金净投放,市场资金利率整体回升;十年国债收益率回落,人民币对美元贬值;2月末逆回购余额202800 亿,SLF余额266亿,MLF余额34824亿,PSL余额279470亿。3月29日当周逆回购到期量为200亿,MLF到期0亿。

正文

减增值税带动投资的粗略估算

增值税率降低有望通过增加企业产出和利润,对投资产生促进作用。由于增值税是价外税,企业可以通过提高含税价格,将其转嫁给下游。从会计核算来看,增值税并不直接影响企业的利润核算,而全部转嫁给了终端消费者。从经济意义来看,消费部门需求的价格弹性决定了宏观层面增值税负在生产与消费部门之间的分摊,因此在价格调整迅速的假设条件下,增值税率降低所带来的增量福利将由厂商和居民部门分享,实现帕累托改进。而当价格刚性时,居民部门并未得到减税的好处,企业部门尽管由于扣税价格的提高而获利,但由于消费需求并未增长,根据扣税价格而扩大产量的企业部门面临“被动补库存”的效率损失,其净获利低于减税规模。因此我们认为,难以将减税规模直接等同于企业的利润增量,有必要结合产出的增长来间接测算。

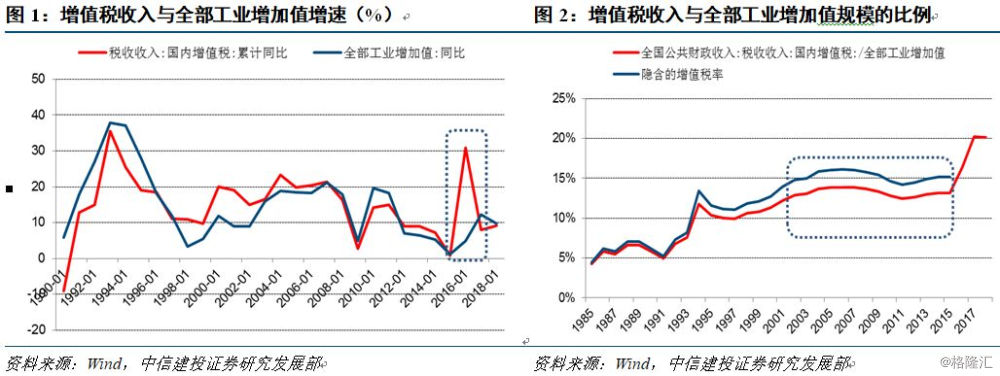

在宏观层面上将所有厂商加总为一个企业部门,则部门内部上下游企业之间的进项税额和销项税额相抵,增值税以企业部门总产出的增值部分为税基征收。生产法计算的工业增加值是工业总产出减去中间投入成本加上增值税,因此工业增加值的规模可以视同为增值税的税基与税收的加总。历史数据可以印证这种逻辑,年度的增值税收入增速与现价的全部工业增加值增速高度相关,其中明显的背离出现在2016年,由于营改增全面实施,非工业行业纳入增值税征收范围,导致当年增值税收入大幅回升,与同期的工业增加值增速背离。营改增全面实施之前的2001-2015年间,增值税收入与全部工业增加值规模的比例稳定在13%左右,据此测算的隐含工业企业总体增值税税率在15%左右,与历史经验较为一致。

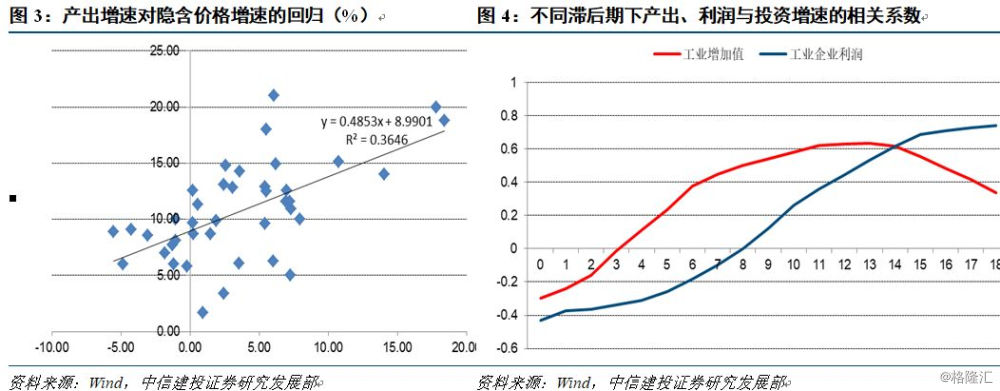

根据我们此前的测算 ,制造业增值税减税规模在3632亿元,根据制造业在全部工业中的比例,估测全部工业减税规模可能是4185亿元。以2018年的全部工业增加值和增值税收入为基准,近似假设含税价格相对稳定、全部工业企业的产值=增值额,则减少增值税将导致全部现价的工业增加值内部产值和增值税的比例发生增减变动,且增值税减少的规模相当于产值的增长规模,且由于基期的产出物量给定,产值的增长相当于扣税后的价格水平上升,从而对减税后的产出增长起到促进作用。我们将现价的工业增加值增速与不变价增速做差,近似测算全部工业品的隐含价格增速,再将不变价工业增加值增速对隐含价格增速做回归,得到产出的价格弹性。增值税减少有望导致全部工业品的扣税价格相比基期增长1.6%,叠加弹性影响可能导致产出(不变价工业增加值)增速提高0.8个百分点。

产出(工业增加值)增速的变动对投资影响的路径包括:一、在产能利用率不提高的情况下,产出增长带来新增产能(投资)的需求;二、企业的利润可以分解为工业增加值、PPI、销售利润率三项因素,另外两项不变的情况下,产出加速导致利润增速提高,从而形成企业投资的正向激励。从历史数据的关系看,工业增加值和企业利润对投资均有较强影响,且制造业投资增速对增加值增速的弹性可能大于1。理论上减增值税导致产出和利润上升,进而拉动投资的作用是显著的,但实际上这种影响机制可能存在制约。第一、由于现实中不满足“其他条件不变”的假设,产能利用率和PPI的走低会制约投资。由于近期产能利用率下滑,即使产出(工业增加值)回升,可能会先提高产能利用率,然后再将存量产能无法满足的部分传导至投资需求。PPI的走低则拉低了企业利润,2018年PPI增速3.5%,预计2019年PPI增速在0附近,可能导致全年利润增速下降3个百分点以上,而减税所导致的产出回升只能拉动全年利润增速0.8个百分点,不足以覆盖PPI回落的影响。第二、工业增加值和利润对投资的影响存在时滞,我们的测算显示,工业增加值增速或利润增速对投资的领先可能为期一年甚至更长,即使没有产能利用率、PPI等因素的制约,减税传导到产出和利润、进而拉动投资也可能难以在短期内见效。因此我们认为,不宜高估年内减增值税对投资的拉动作用。

二

高频数据跟踪:生产与库存分化

上游:能源价格分化,库存回落

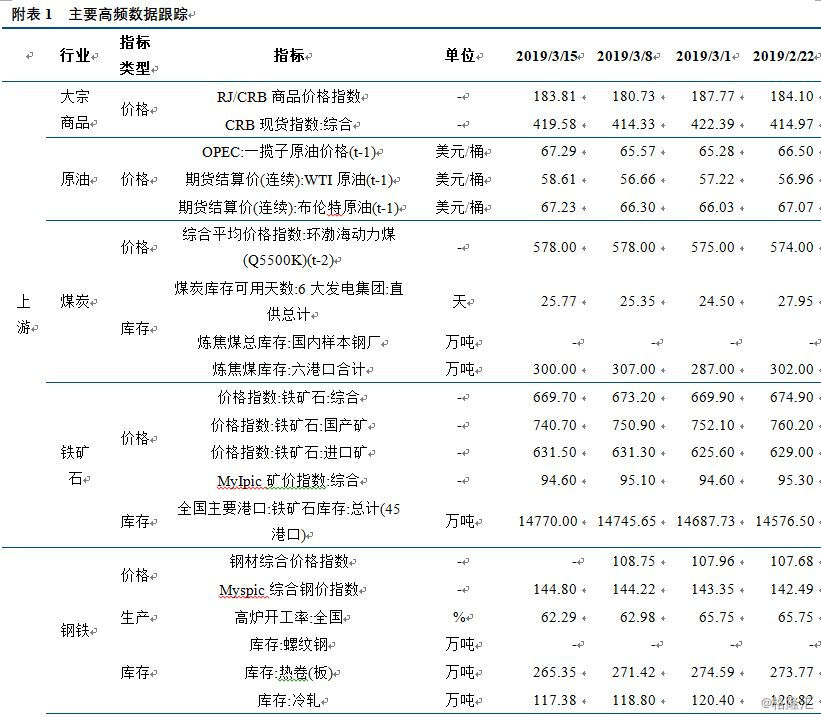

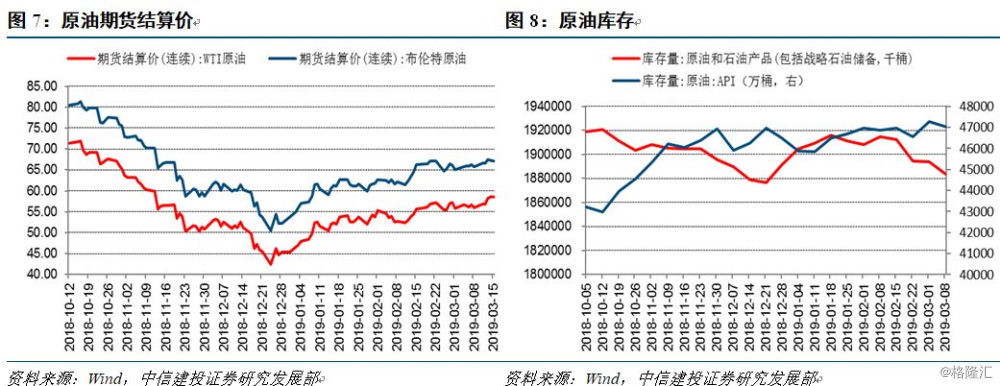

本周(3月15日)RJ/CRB现货指数环比变动1.7%、CRB现货指数环比变动1.27%。原油价格继续走高,库存回落。OPEC一揽子原油价格环比回升2.62%,WTI与布伦特原油期货结算价周环比回升4.37%和2.16%。库存方面,上周EIA原油库存环比回落0.54%,API原油库存环比回落0.55%。

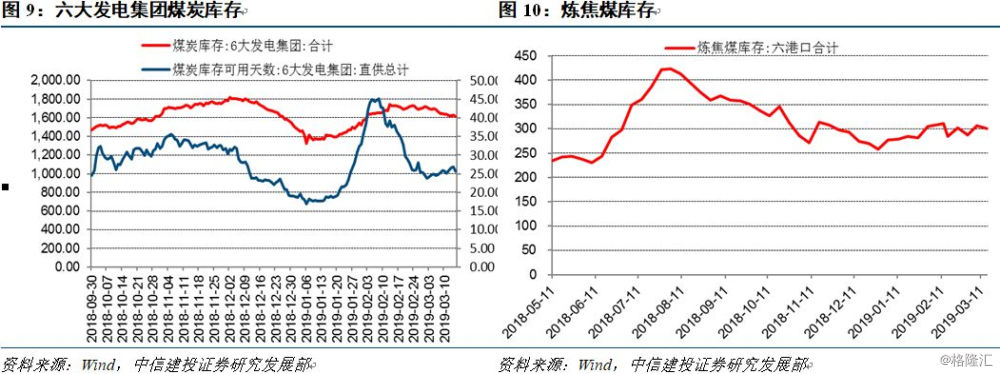

煤炭价格持平,库存回落。本周(3月13日)环渤海动力煤综合平均价格指数环比持平。6大发电集团煤炭库存可用天数(直供总计)(3月15日)较上周回升0.42天;六港口炼焦煤库存环比回落0.02%。

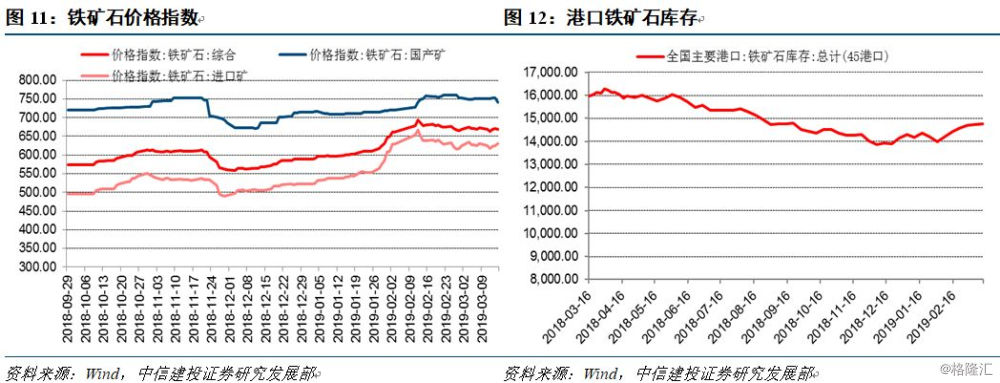

铁矿石价格回落,库存回升。3月15日铁矿石综合价格指数环比变化-0.52%、国产矿价格指数环比变动 -1.36%、进口矿价格指数环比回升0.03%。港口库存本周环比回升0.17%。

2.2 中游:生产短期分化

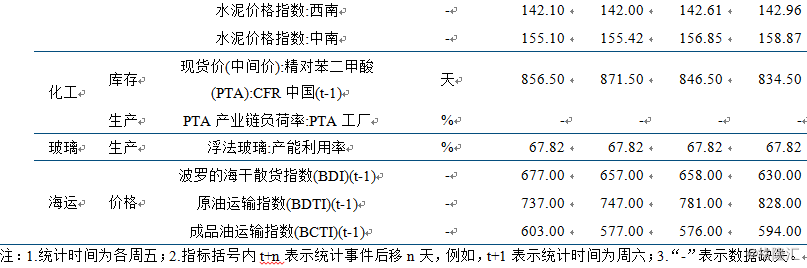

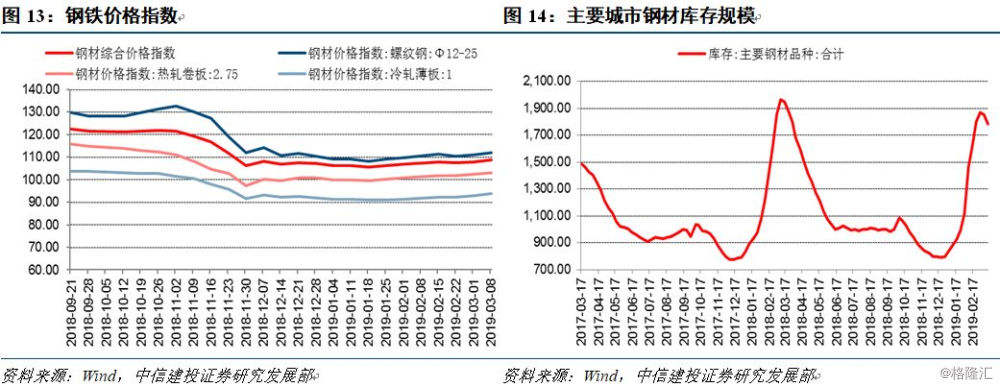

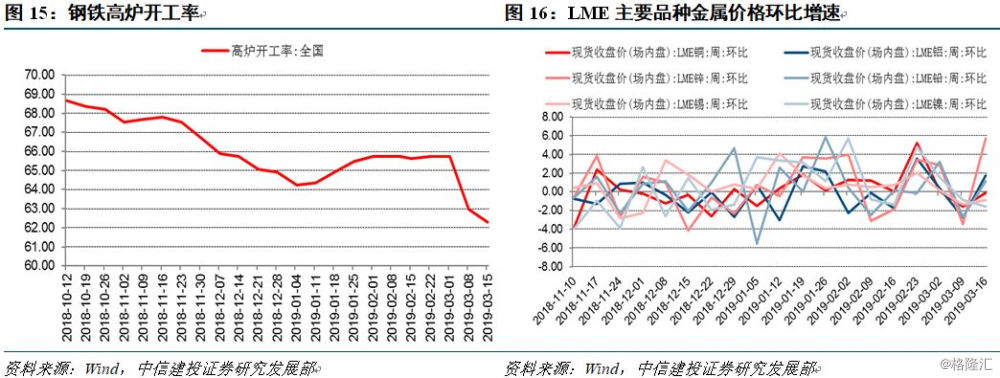

钢铁价格回升,库存回落,高炉开工率回落。本周(3月15日)Myspic钢铁综合价格指较上周回升0.40%,其中螺纹钢、热卷价格、冷板价格分别环比变动0.53%、-0.03%、0.30%。库存方面,主要城市主要钢材品种合计库存环比回落。高炉开工率本周环比回落0.69%。

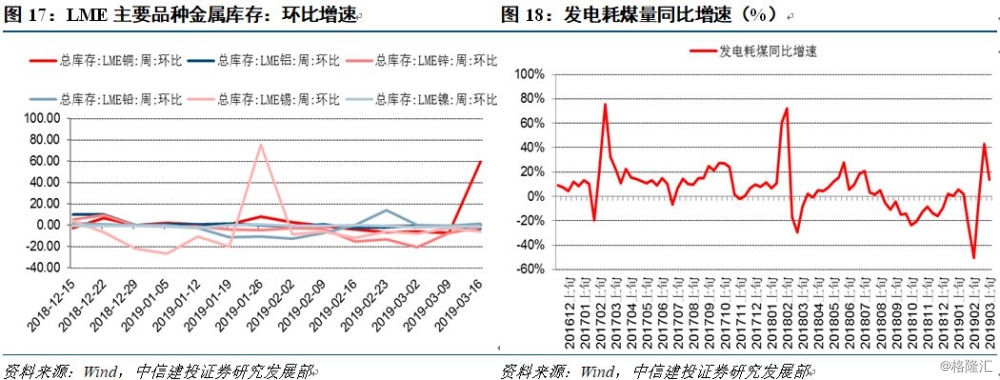

有色金属价格分化、库存以回落为主。本周(3月16日)LME铜、铝、锌、铅、锡、镍价格分别环比变动-0.11%、1.78%、5.75%、1.15%、-0.88%、-1.57%。库存方面,本周LME铜、铝、锌、铅、锡、镍库存分别环比变动59.71%、-3.15%、-2.00%、1.68%、-6.18%、-1.52 %。

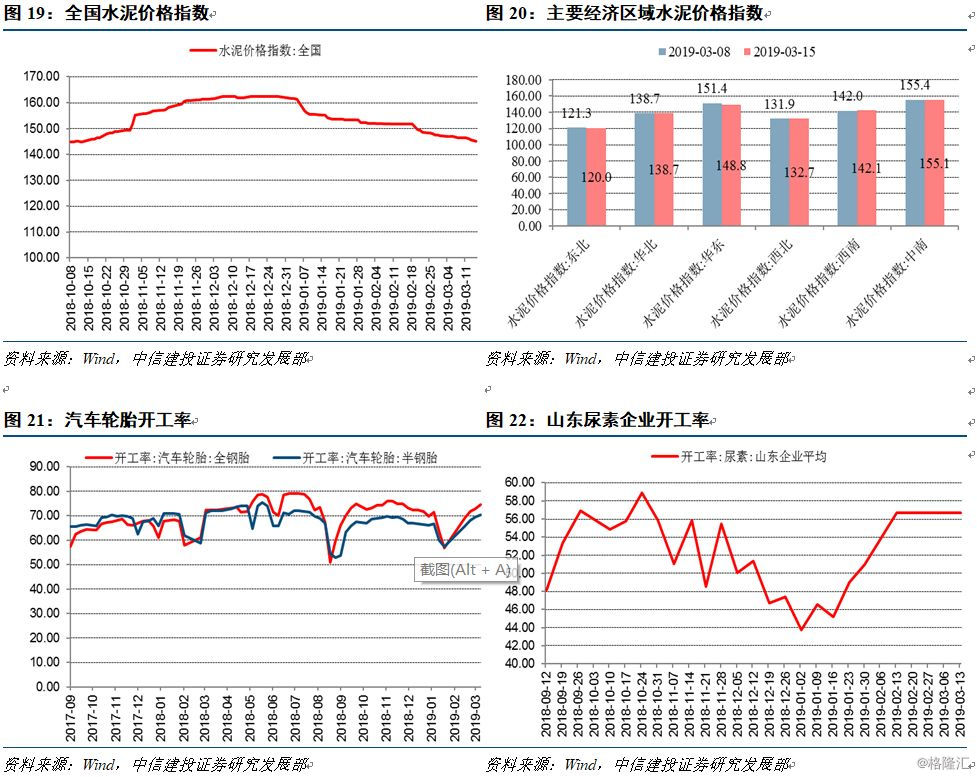

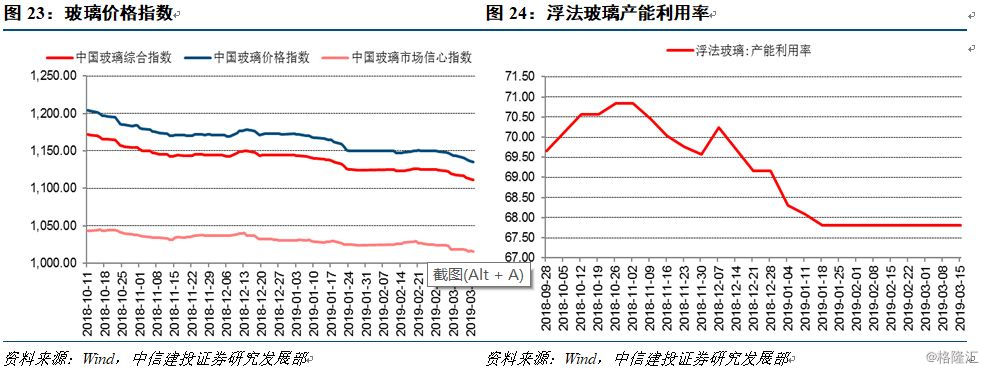

其他行业中,发电耗煤增速回落,3月上旬发电耗煤同比增速13.63%。水泥价格回落,3月15日全国水泥价格指数周环比回落0.87%;分区域看,华东、东北、中南水泥价格回落,西北、西南水泥价格回升,华北水泥价格持平。尿素企业开工率回升,本周山东尿素企业开工率回升至56.71%。玻璃价格指数持平,本周(3月115日)环比保持在67.82%,浮法玻璃产能利用率环比持平。汽车轮胎开工率回升,全钢胎与半钢胎汽车轮胎开工率分别变动0.02%、0.01%。

2.3 下游:汽车和房地产销售分化

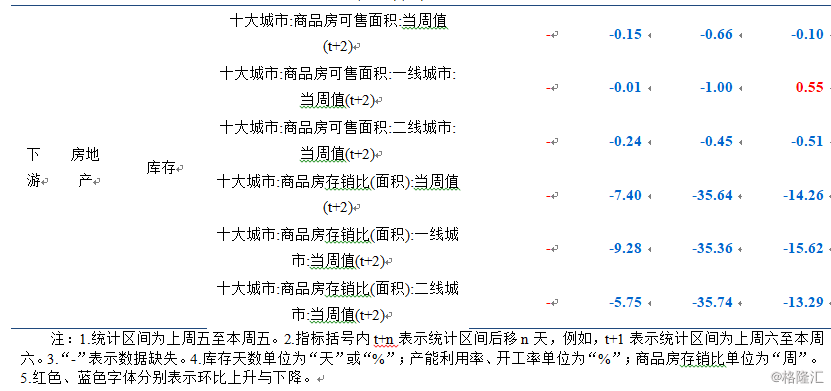

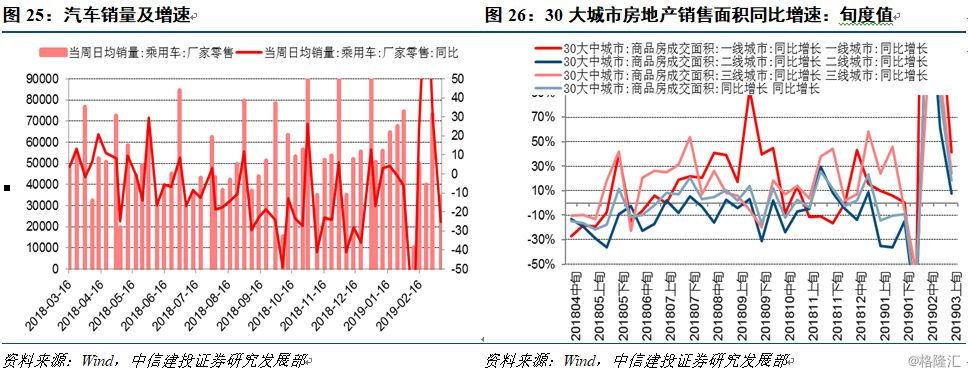

下游需求方面,汽车零售增速回落。3月第1周汽车零售同比增速-25%。商品房销售增速回升,3月上旬30大中城市商品房成交面积同比增速18.31%。其中一线、二线、三线城市商品房销售增速分别为41.36%、7.56%、24.18%。

出口方面,出口指数增速回升。本周中国出口集装箱运价综合指数同比增速回升1.4个百分点。分航线看,中国对东西非、波红出口指数增速高位回升,对地中海、东南亚、美西出口指数增速回升,中国对澳新、南非、南美出口指数降幅扩大。

2.4 总结:生产与库存分化

从高频监测数据看,生产与库存分化。生产方面,发电耗煤增速回落,高炉开工率回落,尿素企业开工率回升,浮法玻璃产能利用率持平。价格方面,上游原油价格走高、煤炭价格持平、铁矿石价格回落,中游钢铁价格回升,有色金属价格分化,水泥价格回落、玻璃价格持平。库存方面,上游原油库存回落,煤炭库存回落,铁矿石库存回升,中游钢铁库存回落、有色库存分化。需求方面,汽车销售负增长、商品房销售增速回升。

三

流动性观察:市场资金利率整体回升

本周央行资金净投放。央行货币政策工具方面,本周(3月15日)公开市场操作货币投放200亿、回笼0亿,公开市场操作货币净投放200亿。央行货币政策工具方面,2月末逆回购余额202800 亿,SLF余额266亿,MLF余额34824亿,PSL余额279470亿。3月29日当周逆回购到期量为200亿,MLF到期0亿。

市场资金利率整体回升。本周(3月15日)1天、7天、14天、21天期银行间市场质押式回购加权利率分别为2.7541%、2.9225%、2.9104%、3.2926%,环比上周分别变化66.88、59.36、42.65、40.81个BP;1个月、3个月回购利率变化-461.58、-401.35个BP。3月15日隔夜、1周SHIBOR分别为2.6550%与2.7280 %,环比上周分别变化25.00、8.10个BP。3月15日1、3、6个月同业存单发行利率分别为2.9932%、2.9479%、3.0756 %,环比上周分别变动4.52、9.00与7.74个BP。R001-DR001之差为9.74个BP,环比上周变化5.75个BP;R007-DR007之差为15.87个BP,环比上周变化12.86个BP。

十年国债收益率回落,人民币对美元贬值。10年期国债到期收益率环比上周变动-0.47个BP至3.1376%。汇率方面,美元兑人民币中间价6.7167,即期汇率为6.7117,分别较上周贬值值-0.101%与-0.226%。