下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:Wind金融终端 移动APP

贵州茅台迎来历史性一刻!

周一,贵州茅台收报810.09元,历史首次收报800元上方,同时市值突破万亿,位列A股第7位,超过招商银行、中国人寿、中国石化。

当日白酒股集体爆发,Wind白酒行业周一盘后市值已达2.03万亿元,市值单日飙升逾1200亿元。

茅台市值再破万亿

周一,贵州茅台收涨4.22%,报810.09元,历史首次收于800元上方,市值10176亿元。

翻看历史走势,贵州茅台股价分别在2018年6月6日、12日、13日盘中突破800元关口,但均有所回落。

截至周一收盘,A股共有7只个股市值超过万亿。

其中,贵州茅台市值10176亿元,踏入A股“万亿俱乐部”,市值规模位列第7位,并已超过招商银行、中国人寿、中国石化。

按照市值排名来看,贵州茅台市值目前与中国银行市值差距已不足600亿元。

北向资金“疯抢”

年内净流入占比逼近10%

周一,北向资金净流入规模33.88亿元,连续3日净流入,累计净流入规模80.10亿元。

值得注意的是,周一深股通净流入规模1.22亿元,连续两日收窄。与此同时,沪股通净流入规模32.66亿元,连续两日增加,并创近一个月新高。

Wind数据统计显示,2019年以来,北向资金累计净流入规模已达1465.80亿元。

持仓个股方面,目前北向资金持仓A股数量已达1679只,2019年以来,已有1021只个股获得增持。

而这其中,白酒板块成为重要增持目标。

数据显示,2018年10月底的时候,沪深港通持股占茅台自由流通股本的7%左右,截至目前,占比已经达9.55%,不到3个月时间,增持比例已超过1.6%。

据21世纪经济报道,2018年10月30日,贵州茅台创下509.02元的低点,随后北上资金连续三个交易日净买入超过10亿元,11月2日单日净买入金额更是创下16.24亿元的峰值,拉动贵州茅台重返600元附近。

今年茅台再次冲关过程中,同样伴随着北上资金的持续流入,虽然单日买入金额不过5亿元左右,但是频率较以此前更高。

其中,统计十大活跃个股数据显示,2019年以来北向资金针对贵州茅台的累计成交额已达592.24亿元,累计净流入规模139.54亿元。

按此计算,2019年以来,贵州茅台占北向资金年内净流入规模的比例,已达9.52%。

此外,顺鑫农业同样亦被北上资金大幅增持,2018年8月中旬的时候,沪深港通持股还不足1%,而截至目前,持股已经接近7%。

白酒板块集体爆发

周一,沪深两市双双高开,开盘短暂整理后日内单边上行。截止收盘,上证综指收涨2.47%报3096.42点,深证成指涨近300点报9843.43点,创业板指涨2.67%报1707.06点,连续收复10日和5日线;万得全A收涨2.64%。两市成交8326亿元,较上两日明显放量。

当日Wind白酒指数暴涨8.52%刷新2015年指数设立以来最大涨幅。

其中,纳入统计的36只酒类个股中,有35只录得上涨,仅有一只录得下跌。除贵州茅台涨4%创历史新高外,五粮液领衔老白干酒、口子窖、古井贡酒等十股涨停。这也是五粮液时隔三年多首次涨停。

国海证券认为,在资本市场,由于外资对白酒等大消费股的青睐和诸多白酒个股被增加到MSCI因子,导致年初以来白酒有了一波较大幅度的反弹,目前白酒板块动态市盈率28倍左右,处于较为合理的水平。

而基于未来白酒行业的判断,白酒行业已经开始进入挤兑式增长,品牌力极强或跑马圈地营销能力极强的品牌公司有望胜出。

过去白酒经历过几个繁荣阶段,而由于茅台产量的限制,每次白酒的繁荣均导致茅台的提价带来整个板块的提价和结构升级。但从目前市场实际情况来看,贵州茅台虽然厂批价差大,但茅台基酒储备充足。

基于发改委对产品价格要求控制的监管要求,同时贵州茅台存有大量的基酒,故分析认为,贵州茅台厂家为实现业绩增长采取放量的策略应该是首要的,在放量的基础上,判断茅台一批价最多企稳或价格下行。而茅台一批价下行,则对五粮液、国窖1573及次高端酒的业绩都有一定的冲击。

报告认为,整个白酒板块短期内难有提价机会,公司业绩的增长更多的在于跑马圈地的挤兑别人的市场份额,而这个时候公司营销能力的突出就至关重要。由此,除了看好贵州茅台因厂批价差大通过放量或提价而带来中长期业绩稳定增长的同时,更看好免受高端酒价格冲击而自身营销能力较强的古井贡酒和顺鑫农业。

华创证券表示,目前估值继续向上修复空间虽然有所收窄,但短期的流动性宽松、基本面预期改善以及外资持续流入预期带来的估值体系重构等积极因素仍将利好板块投资情绪,3月在基本面预期改善及春糖预计反馈正面的判断下基本面风险不大,预计估值向下调整空间有限。标的上,稳健品种继续推荐贵州茅台、五粮液、泸州老窖、古井贡酒等,短期关注Q1业绩预期良好标的山西汾酒、今世缘等,此外二三线低估值品种预计仍有一定补涨机会。

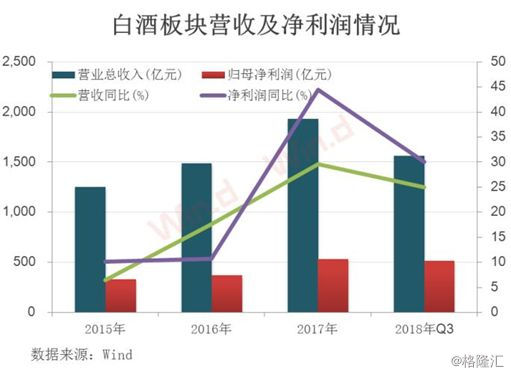

白酒板块业绩持续增长

市场分析,白酒股持续受资金青睐,主要受亮眼业绩因素推动。

从近年来白酒板块业绩表现来看,持续保持较高增速。Wind统计显示,白酒板块2017年总营收为1927亿元,同比增长30%;实现归母净利润535亿元,同比增长45%。

其中,2018年前三季度实现营收1563亿元,同比增长25%;实现归母净利润513亿元,同比增长30%。

以当前增速测算,2018年全年营收和净利润均有望创历史新高。

此外,部分已发布2018年度业绩报告的公司,进一步提振行业预期。

顺鑫农业3月14日晚间发布年度业绩报告称,2018年归属于母公司所有者的净利润为7.44亿元,较上年同期增69.78%;营业收入为120.74亿元,较上年同期增2.90%;基本每股收益为1.3044元,较上年同期增69.78%。白酒已成为公司主营占比最大的业务板块。

国联证券指出,2019年以来外资持续流入A股市场,陆港通交易活跃,食品饮料、家用电器等消费板块受到外资青睐,持仓比例持续提升,食品饮料板块中白酒等子板块估值修复明显。外资对于白酒板块的高盈利低估值具有很强的偏好性,同时外资资金的流入驱动国内资金增持基本面良好的酒企标的,除贵州茅台、五粮液、洋河股份等龙头股以外,古井贡酒、山西汾酒、口子窖、今世缘也成为资金青睐的标的。

其中,贵州茅台方面,中泰证券研报分析,茅台价格保持坚挺,核心仍在于春节后供需持续偏紧,近期渠道反馈茅台经销商已可以打4-5月的货款,在一定程度上缓解货源紧张的同时,也将对一季度业绩形成支撑,缓解市场对于业绩的忧虑。

报告分析,春季糖酒会即将开始,从一季报前瞻和草根调研情况来看,名酒业绩和实际动销均好于预期,因此春糖会反馈将偏向正面,有望进一步修复市场对于去年三季度以来白酒盈利波动的悲观预期,从而推动板块估值修复。

市场风格转向?

随着茅台再创新高,市场判断,长牛股走强,说明场外增量资金依然偏好业绩优秀的大盘蓝筹,同时也说明市场难走熊。

联讯证券分析,一季度行情主要是风险偏好提升带来的普涨,重要的是仓位;二季度国内外因素对冲之下,风险偏好将趋于中性,盈利预期的变化将使行情趋于分化,重点则在于选股。指数短期将在2900-3200构筑平台,为进一步的上攻积蓄力量。经济增长动能的切换以及金融供给侧改革的推进为长期的慢牛奠定基础。

鉴于此,报告将沪指年内目标位上调至3500点区域。

广发证券研报分析,A股本轮熊市底部已经筑就,投资思路应从熊市左侧思维“用确定性防守,逢反弹卖出”转为熊牛切换的右侧思维“逢调整买入,买成长性进攻”。Q2提供了“千金难买牛回头”的配置机会。

兴业证券判断,经过2个多月“旺春行情”演绎,各主要板块估值水平较去年年底有所修复,其中创业板PE从29倍升至42倍,沪深300的PE从10倍修复至12倍,仍在历史估值左侧分位25%左右。虽然估值仍处于底部区间,但市场关注度逐步从风险偏好提升带动估值修复,转向对经济增长可持续性、企业业绩等方向。这些因素能否逐步转好,是推动本轮行情能否进一步迈上新台阶的关键因素。

报告认为,回想2017年,深港通开通,作为主要增量资金来源,陆股通边际资金流入,催生“核心资产”单边行情。而2019年中盘股提前纳入,外资作为中小创方向又一增量资金来源,叠加科创板推出,能否带来风格切换,值得投资者密切关注。