下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,IQVIA发布了2018年度《仿制药及生物类似物的趋势、问题及展望》的报告。本文根据这份报告并结合其他资料和数据,描述国外仿制药市场的状态,并探讨国内仿制药市场的发展趋势。

一、仿制药以极小的开支解决了绝大多数临床用药需求

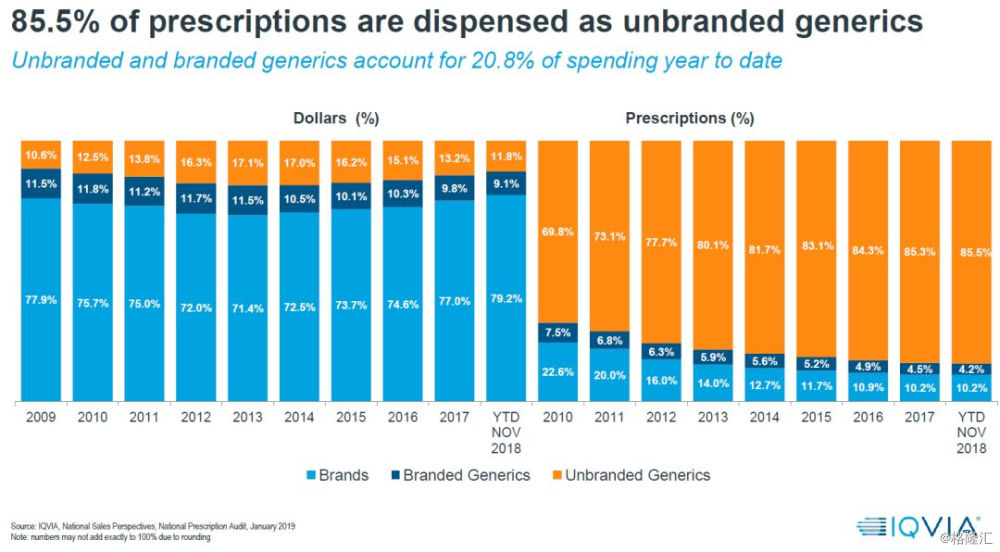

下图显示了美国市场仿制药在处方量和销售额上的占比:截止2018年11月份,无品牌仿制药(Unbranded Generics)的处方量在全部处方中的占比为85.5%,但仅占销售额的11.8%。这个数据甚至比2017年更为极端,2017年无品牌仿制药的处方量占比是85.3%,销售额占比是13.2%;如果把时间提前到2011年,无品牌仿制药的处方量和销售额占比分别是69.8%和12.5%。可以说,仿制药以略多于一成的支出,解决了超过八成的临床用药需求。

二、仿制药价格极其低廉,为全社会节省了巨量开支

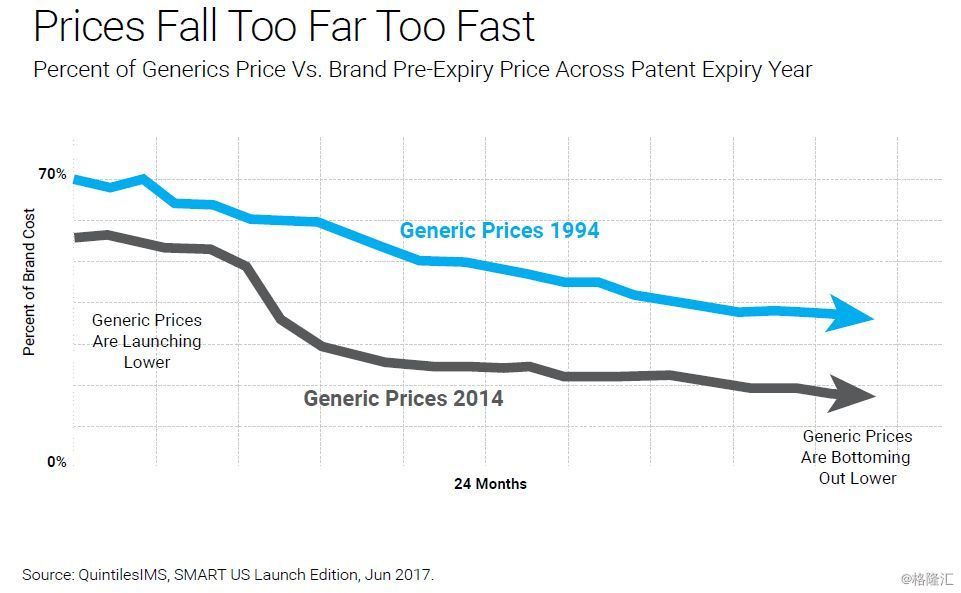

美国的仿制药价格在持续下跌,实际数据也证明了这一点。美国仿制药协会的报告中提供了仿制药的价格指数图,非常清楚地显示了这一趋势:

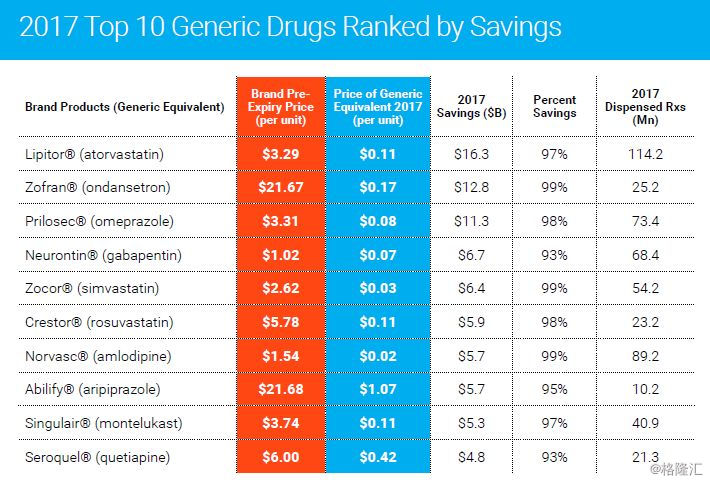

当药品专利到期后,仿制药企业涌入,带来了激烈的竞争,从而使这些药品的价格大幅下降,许多品种甚至降价超过95%,变得非常低廉。例如下表中临床使用量巨大的阿托伐他汀、奥美拉唑、氨氯地平等品种,它们的价格下降了97%甚至99%,为全社会节省了巨量的医药费用。

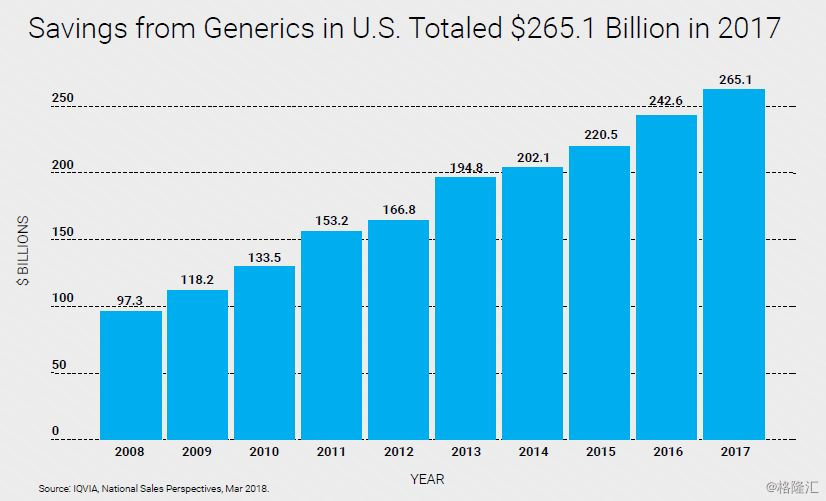

正因如此,仿制药为美国节省了数千亿美元的药品费用开支。

与十多年前相比,仿制药最初上市时的定价更低,而且降价速度和降价幅度都更大,这给了仿制药企业巨大的经营压力。

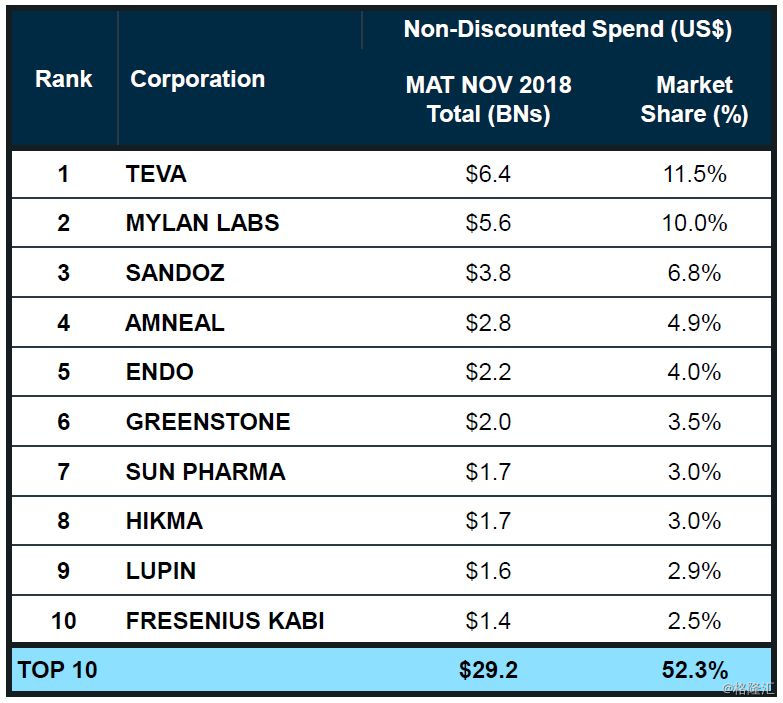

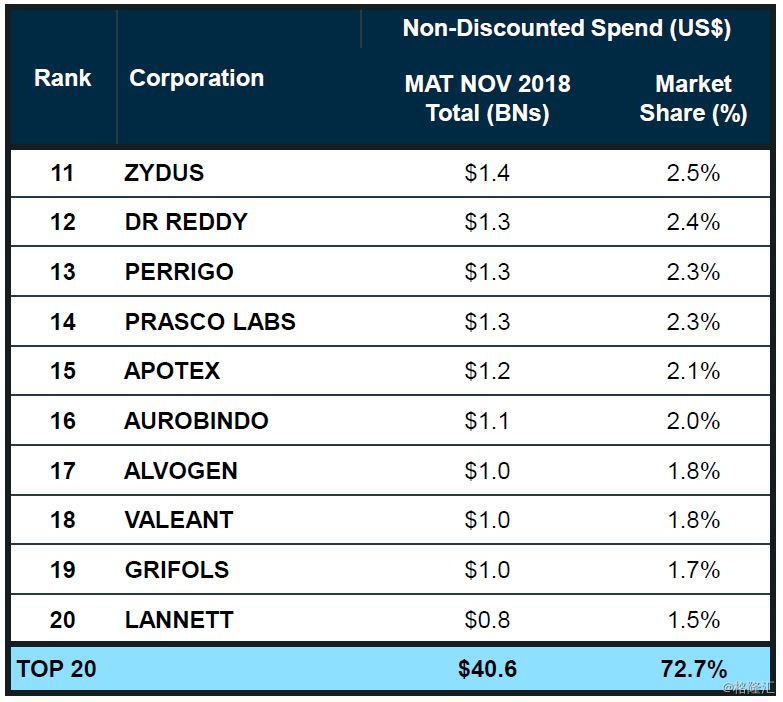

三、美国的仿制药市场高度集中

由于仿制药利润空间较小,对企业的经营能力要求较高。经过多年的竞争后,在成本、效率、销售、并购、法律等方面有优势的企业控制着绝大多数市场份额。

根据IQVIA的数据,美国仿制药市场中,不计算折扣时,前十大药企占据52.3%的市场份额,前二十大药企则占据了72.7%的市场份额。

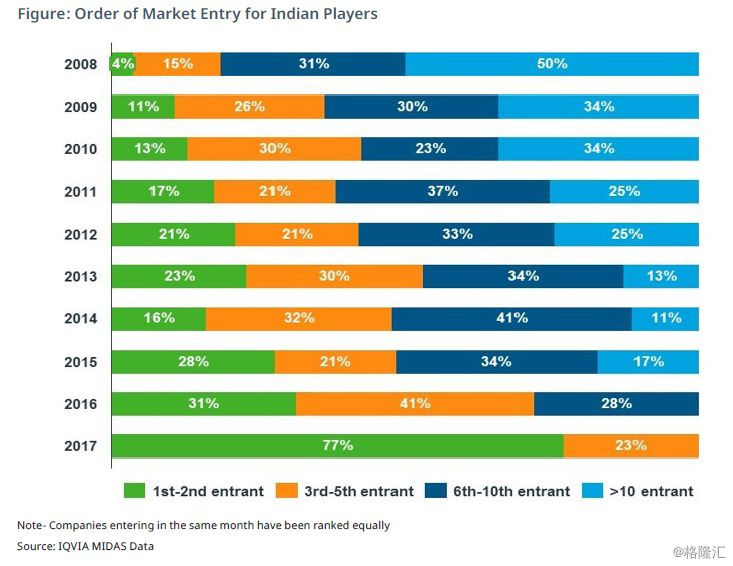

印度药企在美国市场表现良好,这与印度药企有能力更早获得FDA的批准有关。从历年批准的仿制药数据看,印度药企可以斩获在一半左右的新获批仿制药,甚至抢得首仿。而上文的图表也清晰地说明了,越早上市,药价越高,因此能够赚得更丰厚的利润:

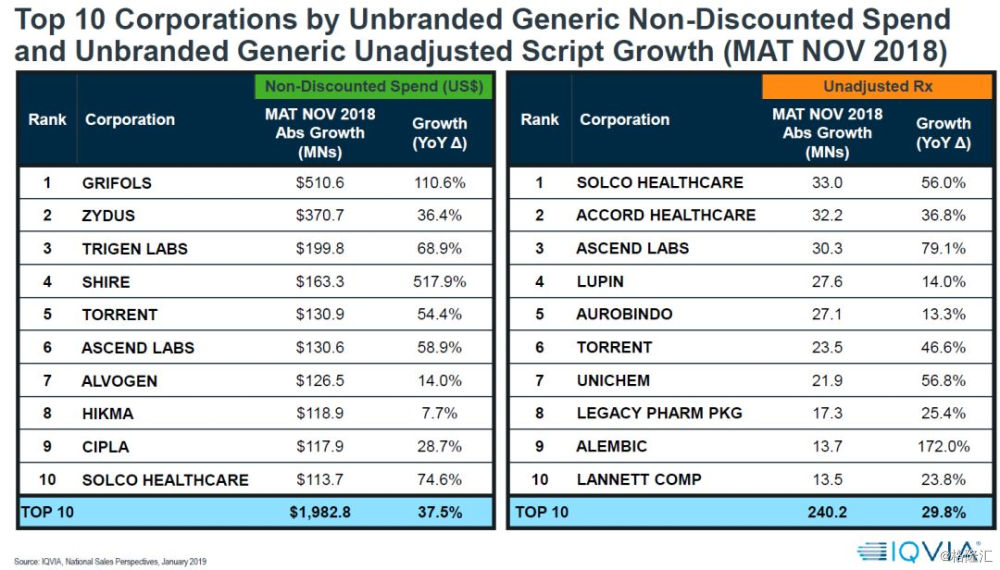

不过,国内企业通过收购当地企业,并对接国内资源,也取得了一定的成绩。例如Solco Healthcare在2018年也取得了较高的增速:

四、中国仿制药市场趋势

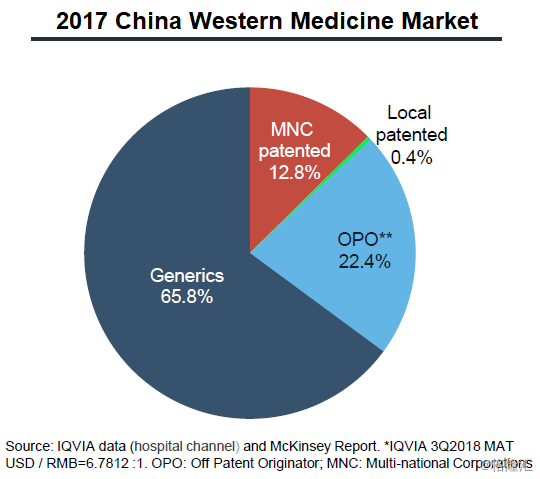

目前,中国的化药市场中,仿制药和专利过期的原研药仍占据绝大部分市场份额,这与美国市场形成了鲜明对比。

图中的“OPO”指专利过期的原研药。由上图计算,2017年仿制药和专利过期的原研药占据了国内化药市场88.2%的市场份额,这一数字也是国内医药市场发展程度较低的体现。

由于国内仿制药质量参差不齐,质量较优的仿制药往往能在医保招标中高价中标;而随着一致性评价的开展,仿制药的质量得以提升,不同药企生产的同一品种仿制药的质量差异较小,这为集中采购创造了条件。在2018年12月开展的首次4+7城市的集中采购中,各品种药价的中标价出现了大幅下降。

美国的仿制药市场参与者众多,市场策略各有不同,定价差异巨大,但可以认为,其最低价格是自由竞争状态中,符合美国市场环境所能产生的最低价格。由于美国的医药销售包含药店和邮购渠道,价格透明,因此,这里根据2018年12月中旬在美国药品比价网站所能查询到品种的最低价与国内集采前的最低中标价和集采中标价进行比较,生成了此图:

由此可见,大多数品种在集采前的最低中标价都高于美国的最低价,而氯吡格雷的最低价甚至是美国最低价的10倍以上。集采后,大多数品种的中标价已经低于美国的最低价,恩替卡韦甚至只有美国最低价的2%,不过氯吡格雷、奥氮平等四个品种的价格依然是美国最低价的4倍左右。

总体看,4+7集采比较成功。考虑到4+7集采对销量有保障,药企无需关心销售,也无需支付销售费用,因此集采价格低于美国最低价是合理的,从上图看,其结果也符合这一推测。

未来,随着“集采”在品种上和区域上的推广,国内仿制药价格高昂的状态将被彻底改变,多数品种的价格将与美国最低价接轨。这样一来,仿制药及专利过期的原研药将会让出大量市场空间,而创新药有望获得这些市场空间。国内仿制药占近九成的市场份额将向美国仿制药只占约一成市场份额的方向发展,但这一发展趋势必将是漫长的。