下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一.业绩概述

2019年3月17日,中国奥园(3883.HK)发布2018年全年业绩公告,并于18日在香港举行业绩会,公司董事局主席郭梓文、副主席兼行政总裁郭梓宁等高管出席此次业绩会。

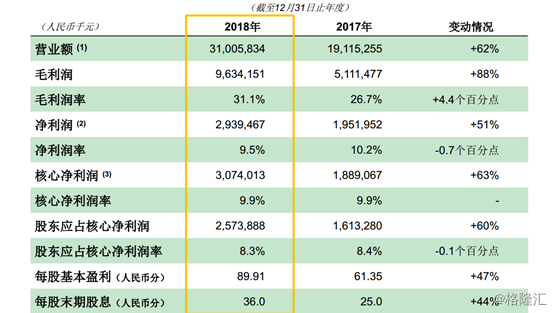

中国奥园2018年经营数据十分亮眼。2018年营业额为人民币(下同)310.1亿元, 同比增长62%;毛利润为96.3亿元, 同比增长88%;毛利润率约31.1%,较去年增加4.4个百分点。2018年净利润为29.4亿元,同比增长51%; 核心净利润为人民币30.7亿元, 同比增长63%。建议派发末期股息每股36分(相当于42港仙),派息比率达40%。

销售方面,2018年中国奥园实现合同销售912.8亿元(权益比85%),完成全年目标人民币730亿元的125%,同比大幅增长1倍,为增速最快的内房之一。2016至2018年年复合增长率达89%。其中,2018年12月单月录得合同销售173.9亿元,同比增长55%,创单月销售历史新高。

值得强调的是,2019 年首两个月保持强劲增长势头,实现合同销售约112.3亿元, 同比增长39%。而且,截至2018年底,已签约但未确认的合同销售约1,100亿元,将于未来2年内逐步确认,为未来业绩持续增长奠定基础。

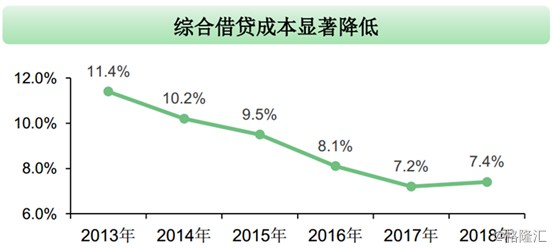

财务方面,于2018年12月31日,中国奥园的净负债率为58.9%,处于行业合理水平;综合借贷成本维持7.4%水平,债务期限进一步延长,债务结构不断优化。2018年现金回款率约78%,实现营运现金净流入;总现金约人民币396.2亿元,流动性充裕。

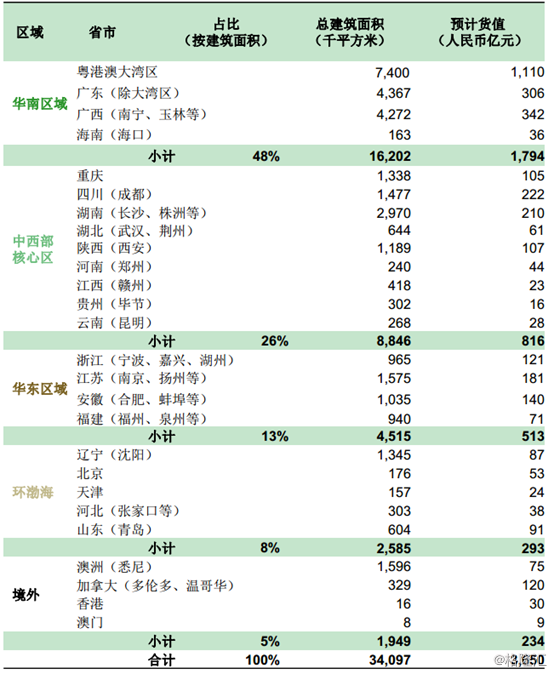

在土地储备方面,截至2018年底,中国奥园共拥有198个项目,分布在华南、华东、中西部核心区及环渤海等地区的70个城市,土地储备总建筑面积达3410万平方米(权益比80%),总货值约3,650亿元,足够未来三年左右的发展。此外,在城市旧改项目方面,中国奥园拥有潜在可售资源约560亿元,其中大部分位于大湾区城市。

二、业绩会问答

Q1:可否介绍下公司城市更新方面的战略计划?公司去年与恒基合作,有其他方面的合作计划吗?

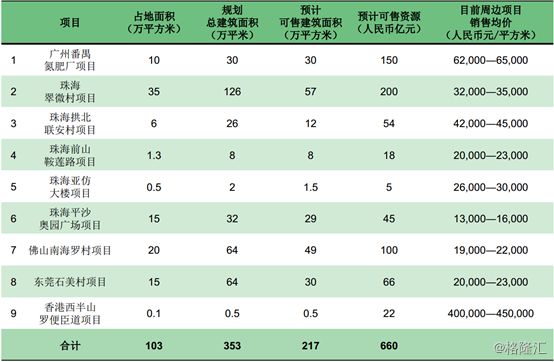

A:我们的城市更新计划是在前2-3年就开始布局了,现在签约的有16个,大部分位于大湾区,其中有9个将在2019年逐步转为土储,进入开发,比如珠海的翠微村、拱北的联安村以及与恒基合作的广州番禺氮肥厂项目等。

与恒基合作方面,我们未来会加强与恒基的合作,这次奥园健康其实也获得恒基的支持。

Q2:管理层去年下半年就预测调控政策会松动,请问管理层对2019年市场判断是怎样的?公司对2019年销售目标是增长25%,是比较保守的,可否讲一下管理层心理实际发展目标?公司股价从去年3、4块到今年8块多,涨了1倍多,是否有相关股权融资计划?

A:正如2018年年底预判,政府对房地产态度转为防止房价下跌,今年一线城市,包括二线城市降低利率、限购条件等,有利于房地产企业销售。投资者信心开始恢复,今年政策环境较为宽松。

对于今年提出的目标,是基于稳扎稳打,不激进,希望逐步提升,为2020年取得更大的发展打基础。

关于股权股价的问题,2018年我们不断增持和回购,是对公司的股票价值是最好的回答。今年合适时机将会继续增持。去年主席增持加上公司回购总共2亿多港币,而且我们过去也都有增持的行动。

Q3:公司今年设定1150亿销售目标,背后货值支撑是多少?公司3年发展目标是怎么样的?2019年涉及旧改项目落地,具体时间表是怎样的?货值占比多少?

A:今年新增货值的近1400亿元,加上去年库存近500亿元,总货值达1900亿元,按照60%的去化率,就能完成今年目标。此外今年还有9个城市更新项目计划开发,今年产生的货值500亿。

公司3年期发展的话,因为房地产受政策影响比较大,今年调控政策会有松动的迹象,对今年报以希望,但是现阶段市场成交压力还是比较大,成交量回暖是不是代表市场回暖还有待观察。而且三四线棚改减弱,某些没有产业支撑的三四线城市可能会回调,我们还是依据未来调控政策和市场变化来做出相应的应对。

但是从业绩方面看,未来三年,我们已售未结有1100多亿,已经锁定未来2到3年的结转收入和业绩增长。

Q4:2019年毛利率和净利率指引?去年税收较高,公司有没有什么方法提高净利率?

A:未来公司毛利率仍会维持在28%-30%的水平,净利率保持在10%以上。18年公司的费用增长快,主要是销售增速快,2019年随着销售增速放缓,费用也会降下来。公司对未来整体利润率上升有信心。

Q5:公司的净负债率比较健康,未来会不会增加买地支出?

A:公司的土地储备货值有3600多亿,2019年市场还是比较看好的,今年预计购地支出400亿元,过去购地款与销售金额比约保持在三分之一,今年也会灵活调整。

Q5:奥园前几年拿地模式是收并购,随着存量市场发展,并购竞争加大,收并购的发展模式是否具备长期可持续性,未来机会会不会减少?近几年公司快速发展,如何做好企业管理中员工建设和人才培养?奥园发展很快但是产品力不如新城时代等同类企业,根据未来竞争来看这块越来越重要,对于这个问题怎么看?

A:奥园在收并购做了很多年,在前端,我们在熟悉的区域有很多合作伙伴和信息来源,集团通过各区域的合作伙伴逐步衍生到心仪的城市。在洽淡阶段,集团的投资、财务、法务等团队都积累了很多的经验,而在后端运营阶段,团队也很擅长处理运营环节。收并购的竞争会增加,但随着集中度提高,未来3-5年还是有很多机会的。

企业管理方面,人才战略,集团秉承务实低调高效的精神,善于运用执行力比较强、务实低调的员工,以业绩为导向,引进人才。过去也做了分享计划,持股计划等激励措施。

核心竞争力是产品竞争力,目前一二线主要做产品线,三四标准化重点做适配系列产品的套用。我们并不认同自己公司产品力不如列举企业。

Q6:2016年奥园发展还是比较慢,这几年快马加鞭,这中间发生了什么变化?现在很多企业在转型,奥园除了地产主业以外的其他方面有什么构想?

A:2016年发展比较慢的原因在于公司当年的北京长安8号项目出现业务问题,长时间出不了业绩,之后公司出售了该项目,收回投资款项,并盈利10多亿。收回的这笔资金主要作用于之后的的并购,实现了很好的效益,而且由于这个项目,奥园在并购中学到了很多经验。

对于多元化转型问题,公司在4年前就要不要转型给出了答案,转型是必要的,我们相继成立了文化旅游公司和奥园健康。但集团将坚持房地产主业,围绕地产主业,联动综合发展,不会转型跨度太大的产业。