下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉团队

来源:债市覃谈

纾困政策成效初显,年初至今民企利差收窄。18年11月,在外部融资环境紧张、民企频频曝雷的背景下,民企信用利差持续走扩至368bp,达到近10年来民企最大利差。但从去年11月至今,民企利差高点回落收窄接近40bp,主要源自于支持政策集中出台。但年初民企信用事件依然高发,挫伤投资者投资热情,导致相比较于强力的修复政策来说,民企估值的修复依然缓慢。

民企债发行依旧疲弱。民企债券的发行并没有随着信用利差的修复而变得火热,主要原因有三点:一是19年初部分大型民企的信用事件负面影响较大,二是信用缓释工具年初以来明显放缓,而且发行的标的上也没有再出现资质的进一步下沉,三是城投地产板块利好更为明确,相比较而言,民企板块风险收益明显不对等。

哪些民企债成交较为活跃?医药生物、化工、商业贸易行业利差收窄明显,分别收窄57bp、52bp。交易量超5亿的48只民企个券中,地产债有25只,医药生物、商业贸易、化工行业债各3只,涉及发债主体有万达商业、阳光城、华夏幸福、红星控股、华西能源等。

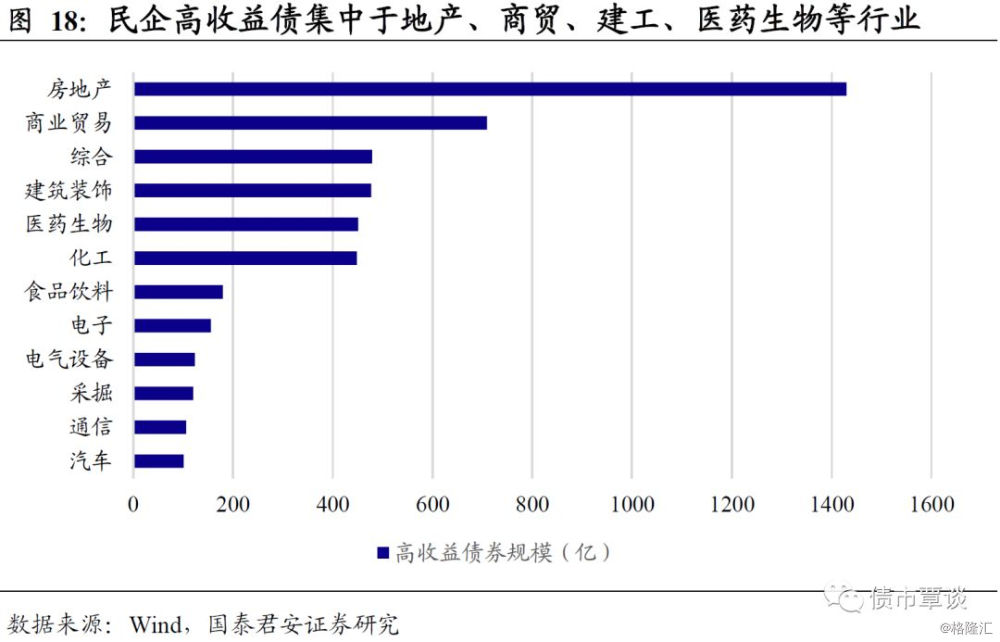

高收益民企债还有哪些?从数据上来看,收益率大于6%的民企个券有734只,债券余额为6122.76亿元,占比49.38%。高收益债集中于地产、商贸、建工、医药生物等行业。民企高收益债占比依然很高。但是从策略上来讲,在板块风险释放之前,精选个券的策略性价比极低,当前阶段依然以防风险为主。但也不必过度悲观,外部支持最终仍会从量变到质变,只是需要更长的时间。

正文

1.政策成效初显,年初至今民企利差收窄

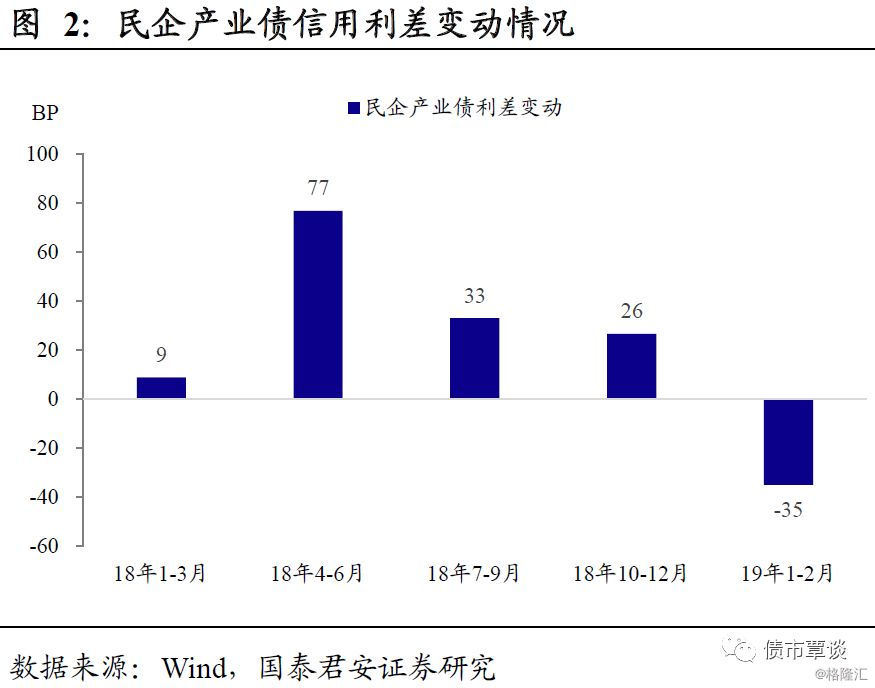

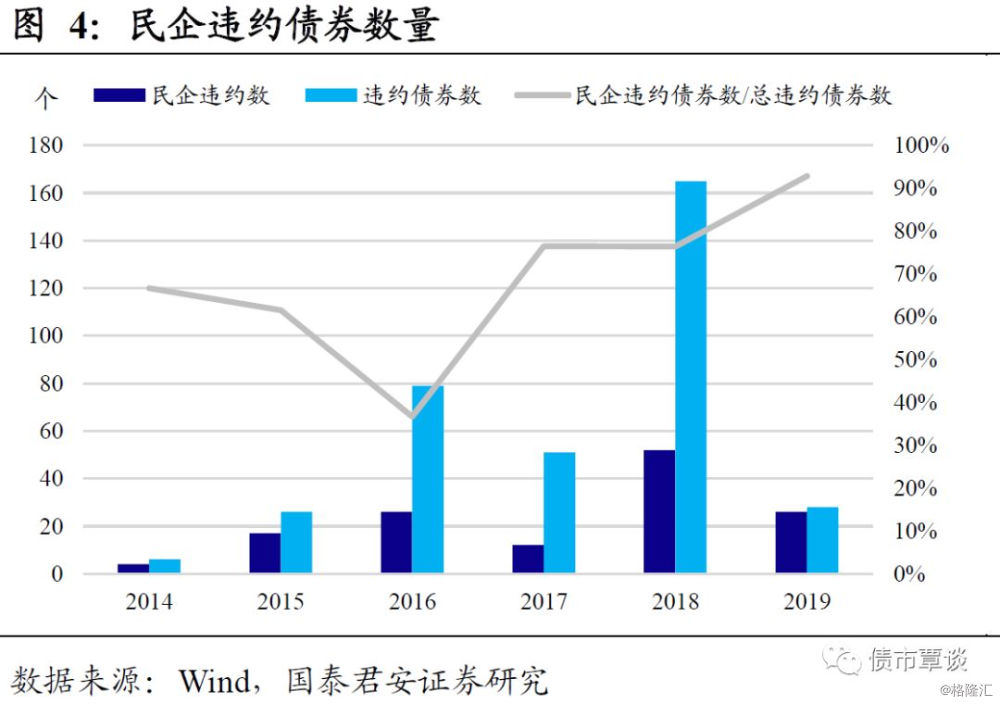

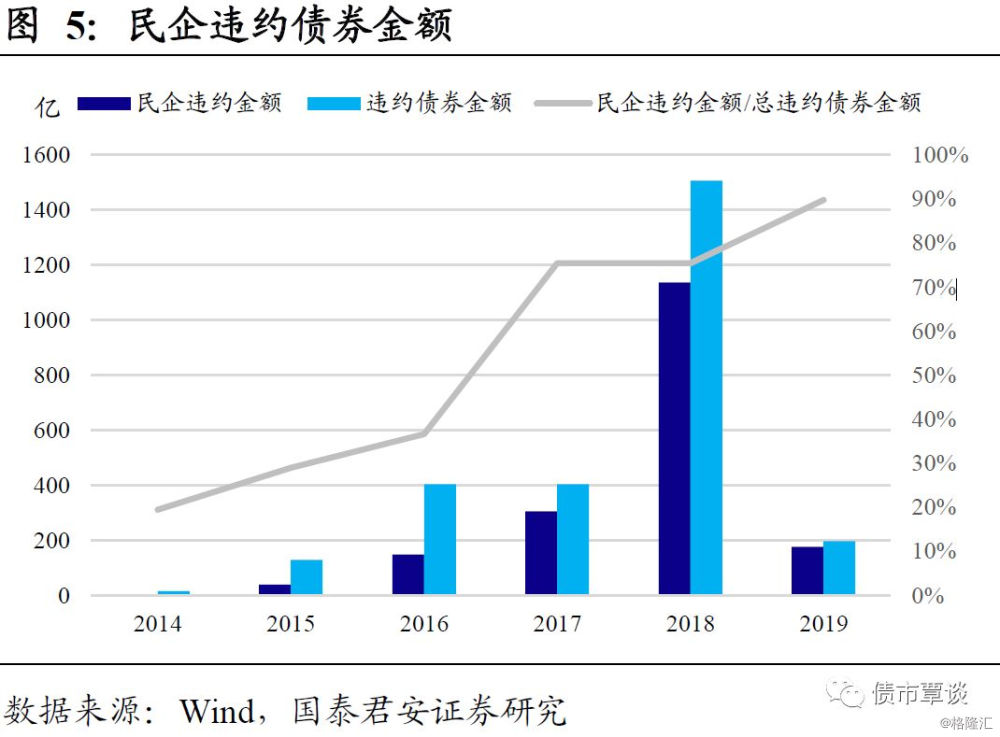

民企信用利差小幅收窄。2018年民企出现大规模风险暴露,共126只民企债券出现违约,占违约债券总数的76.36%,涉及金额1136.19亿元。18年11月,在外部融资环境紧张、民企频频爆雷的背景下,民企信用利差持续走扩至368bp,达到近10年来民企最大利差。但从去年11月至今,民企信用利差收窄35bp至333bp,同期国企信用利差仅收窄12bp。

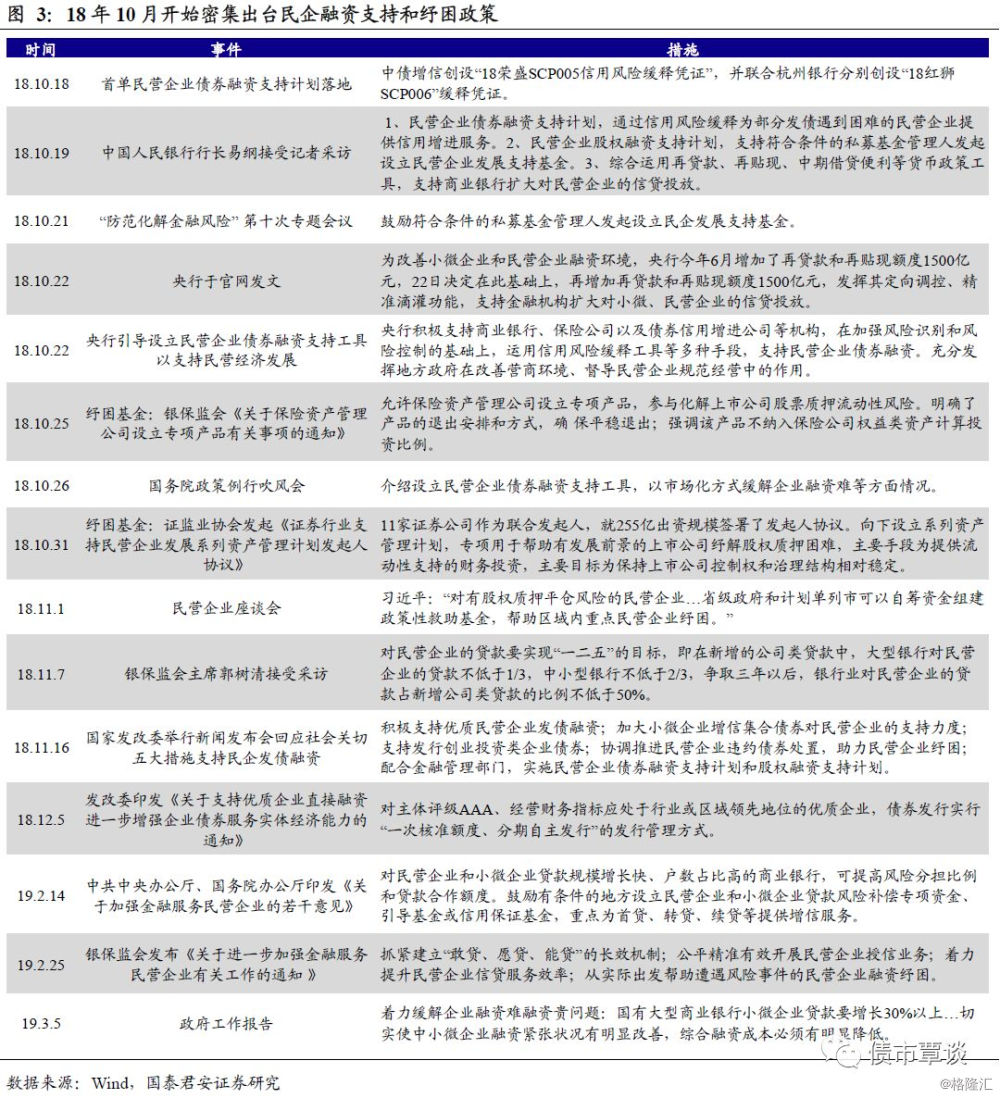

民企融资支持和纾困政策的密集出台成为带动利差收窄的关键因素。从时间点上来看,民企利差于11月中旬开始见顶回落,主要原因在于这一阶段各类民企支持和纾困政策密集出台:在短短十几天时间内,央行引导设立民营企业债券融资支持工具并由中债增信创设发行首单民企CRMW;增加再贷款和再贴现额度1500亿以支持民营企业的信贷投放;习近平在民企座谈会上强调对有股权质押平仓风险的民企进行纾困,保险、券商积极成立纾困基金。短期内政策的密集调控抑制了利差的走扩。

19年初以来民企支持政策持续发力,但信用风险仍未止步,并且进一步制约了民企债的投资。《关于加强金融服务民营企业的若干意见》便是典型政策之一,另外,3月5日第十三届政府工作报告中,强调要缓解企业融资难融资贵问题,国有大型商业银行小微企业贷款要增长30%以上。但年初以来康得新、中民投等大型民企的信用事件再次让市场信心受挫,这些信用事件告诉投资者一个深刻的道理是,民企内部经营治理的问题不解决,仅仅从外部融资的角度入手,似乎只是隔靴搔痒。因此年初至今,民企信用事件的数量同比并未出现改善。

“强力”的维稳政策和“缓慢”的民企行情形成鲜明对比。对比08年之后的四轮维稳周期,这一次维稳周期中对于民企的支持力度明显高于之前三轮,但总体来说,政策的见效效果较慢,利差修复程度也较弱,民企利差从高点至今仅收窄40bp,而且和国企利差还存在很大差距。截至目前,民企信用利差为333bp,位于94%分位水平,处于历史高位;民企-国企利差为202bp,位于95%分位水平。下面我们将从一二级市场的角度来详细剖析这一轮民企的修复行情。

2.年初至今发债融资遇冷,但民营房企债趋势向好

2.1.民企债一级发行不及预期

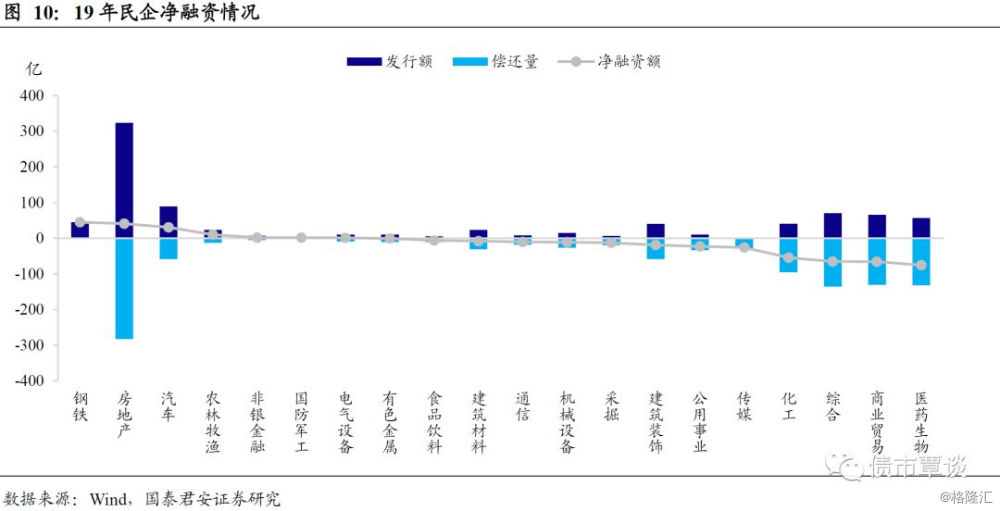

19年年初至今,民企信用债共发行861.49亿,到期1193.19亿,净融资额为-331.7亿,目前看来,民企债券的一级发行并没有随着信用利差的修复而变得火热。主要原因有三点:

其一,18年违约潮余波不断,年初至今民企信用事件仍然高发。截至目前共26只民企债发生违约,累计债务余额175.47亿,市场对民企资质的担忧情绪不减:康得新账面上货币资金储备充裕却突发违约,关联交易疑点重重,使投资者对民企信息披露真实性及准确性产生质疑;中民投债券大跌、庞大延期支付私募债回售本息、东方园林技术性违约等事件也不断扰动市场神经。虽然部分民企如中民投、东方园林都通过变卖资产、引入纾困基金等方式化解危机,但诸类负面事件还是一定程度上抵消了民企融资和纾困政策带来的正面效应,使民营企业发债融资遇冷。

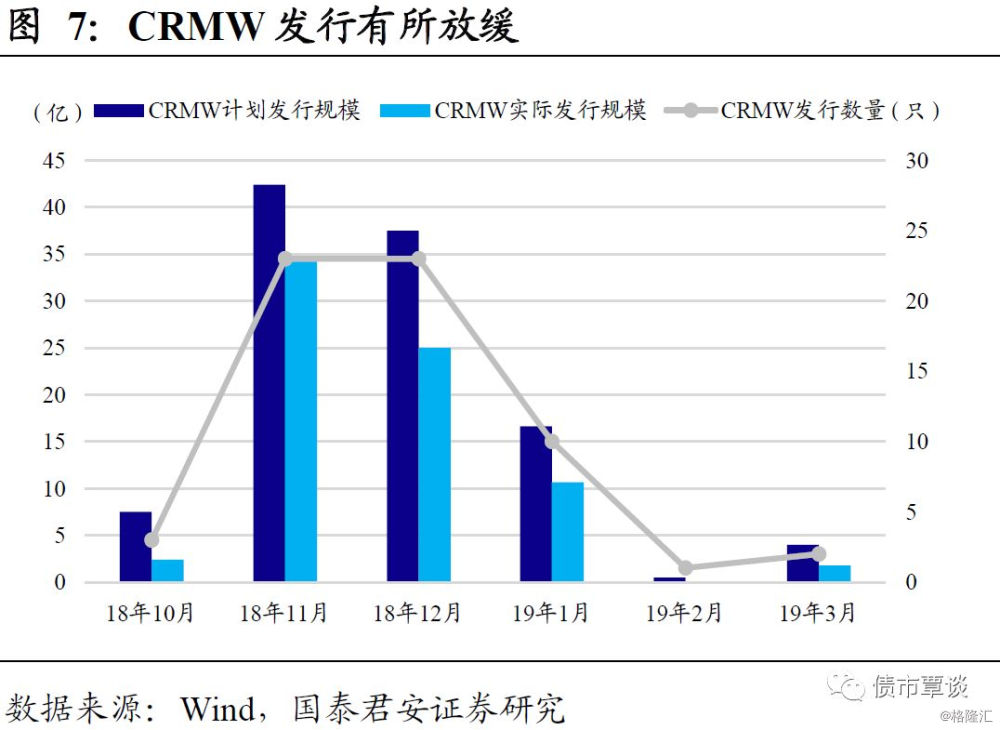

其二,CRMW发行有所放缓。18年10月央行开始引导设立民营企业债券融资支持工具以支持民企发债融资,并由中债增信、杭州银行成功发行3只CRMW,标的公司分别为荣盛集团和红狮,计划发行7.5亿,实际发行2.4亿;11月CRMW发行迎来小高潮,共发行23只,节奏明显加快,且标的公司(如红豆)有资质下沉倾向,计划发行42.4亿,实际发行34.7亿,民企一级发债融资也在11月有所好转,发行量为620.27亿,环比增加44.74%。但随后CRMW的发行速度放缓、发行规模缩小,19年至今,CRMW月均发行数量为4只,月均发行规模仅为4.15亿,民企信用缓释工具的减速使得民企债一级发行情况也有所放缓。

第三,相比较于民企来说,地产和城投行情更为明显。相比较于城投和地产,民企风险收益明显不对等。城投作为一种宏观大于微观的品种,往往把握住政策的大势,投资方向上就不会出大问题,而地产作为过去10年景气度最高的行业之一,多数企业至少专注于主业,并且资产相对透明。而民企财务造假的问题让投资民企的付出和回报极度不对称,因此这个版块也被多数投资者多抛弃。伴随着政策的放松,城投和地产的利好也越来越清晰,相比较之下,民企则越来越被抛弃。

一级发行民企个券特征分析。我们筛选了2019年初至今所有新发行的民企信用债,共112只,占一级信用债发行数量的6.72%,可以看出:

(1)从行业分布来看,房地产(323.35亿)、汽车(89亿)、商业贸易(65.34亿)、医药生物(56.5亿)和钢铁行业(45亿)的民企债券发行量较大。

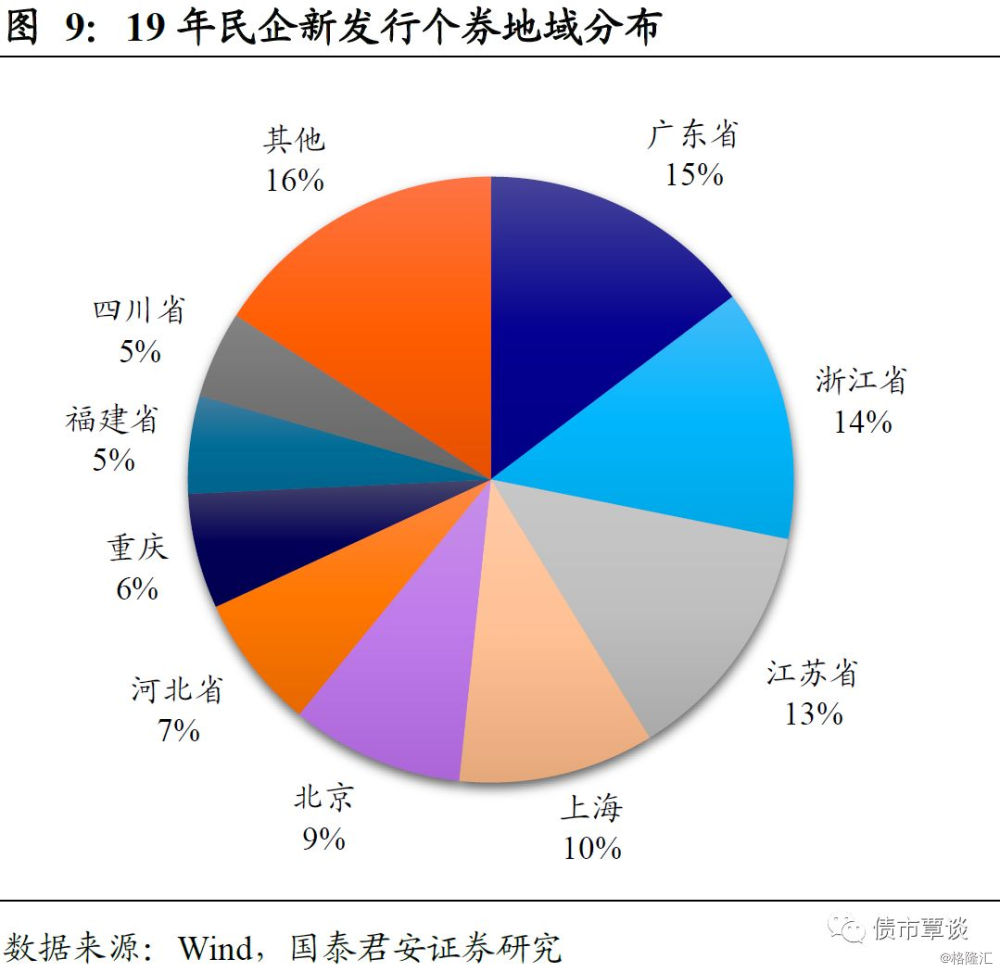

(2)从地域分布来看,位于珠江三角洲(广东126.6亿)和长江三角地区(浙江116亿、江苏112.6亿、上海90亿)的民企发债量较多。

(3)从债券期限来看,3年期的公司债和中票的发行规模最大为287.64亿,占比33.39%,270天的短融发行规模次之,为273.6亿,占比31.76%。

(4)从主体和债项评级来看,高评级AAA发行主体占31.46%,AA+占53.63%,AA-占0.46%,AA占14.43%。

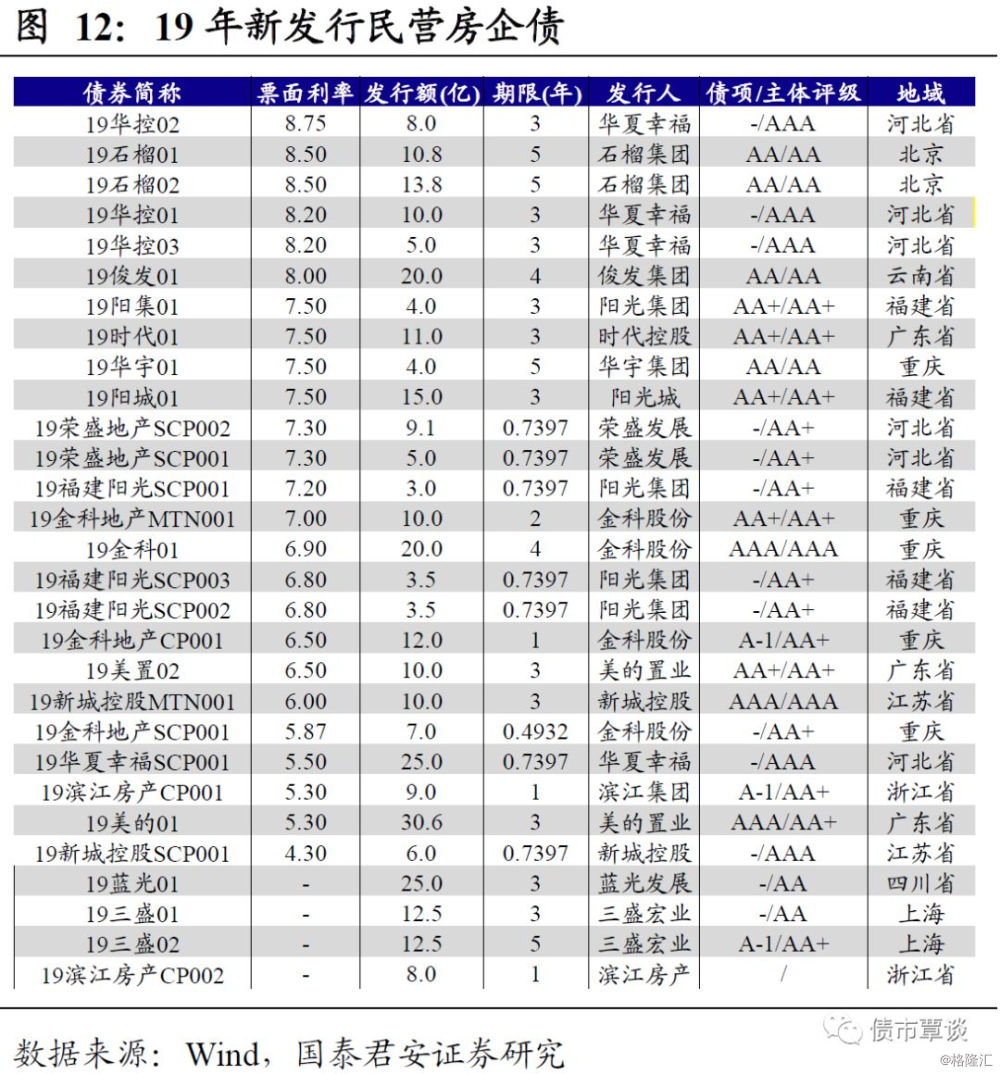

(5)从发行利率来看,发行利率在6%-8%之间的民企债占58.7%,发行利率在5%-6%的民企债占16.57%。而发行利率超过8%的高收益个券共9只,发行规模为74.15亿,占比11.93%,其中有6只为地产债,发行主体分别为华夏幸福基业控股股份公司、石榴置业集团股份有限公司、俊发集团有限公司、江苏京源环保股份有限公司、山东三星集团有限公司和浙江唐德影视股份有限公司。

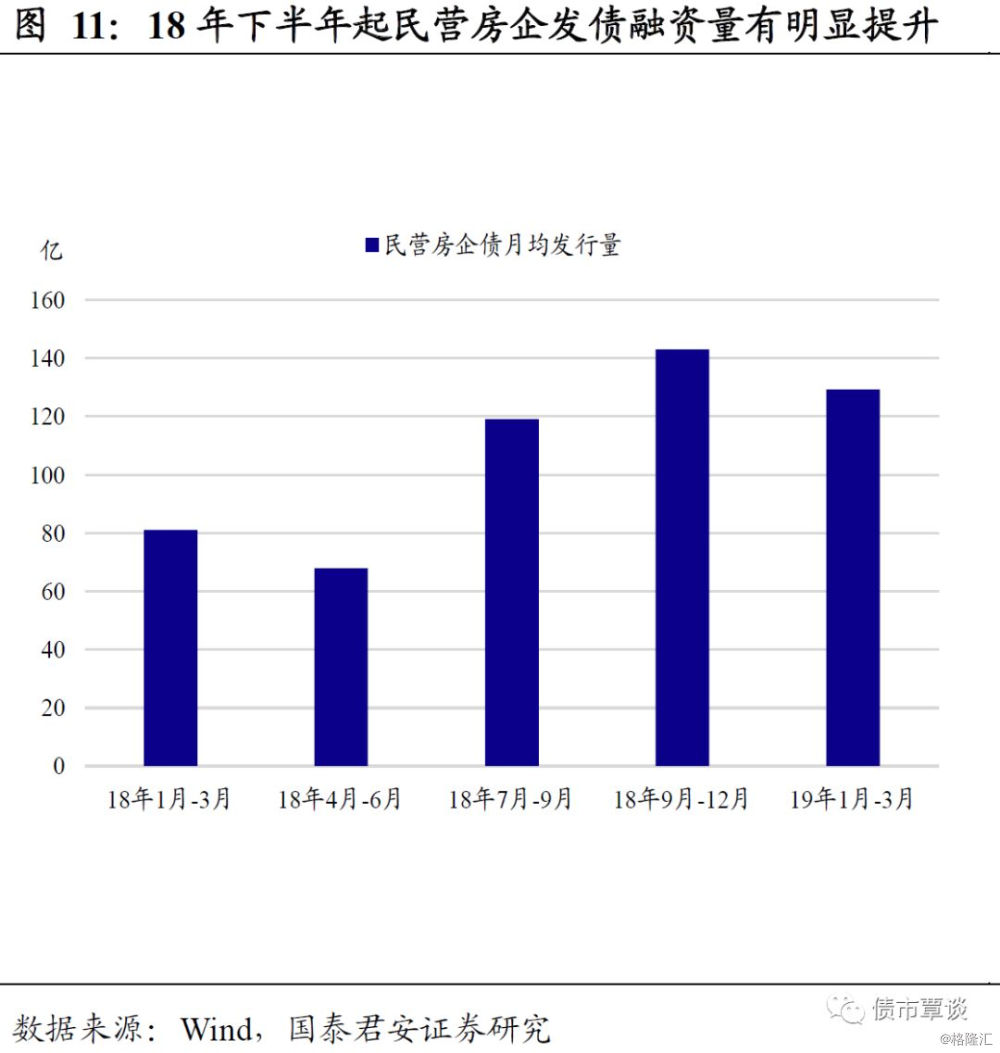

2.2.民营房企发债量有所增加

虽然总体上民企债发行情况不及预期,但是民企债发行中占比最大的民营房企债的发行量却有所增加:横向对比民营地产债发行量(未包含定向工具),可发现18年7月至9月,民营房企债月均发行量为119.09亿,18年10月至12月,月均发行量增至143.04亿,环比增长20.11%。19年年初至今,民企地产债发行规模为323.35亿元,占总发行规模的37.53%,期间到期282.65亿,净融资40.7亿元。且发行利率普遍偏高,发行利率中位数为7.2%。

民营房企发展量的增加与10月起各类民企融资政策密集出台有关,但更主要的是12月发改委印发的《关于支持优质企业直接融资进一步增强企业债券服务实体经济能力的通知》,其中提出将为资产总额大于1500亿,年收入大于300亿,负债率不超过85%,3A评级的房地产企业提供发债便利。这意味着未来房企发债有望趋于放松,而龙头房企将率先从中受益。受此影响,12月民营房企债发行210.46亿。

3.民企债二级市场情况

3.1.地产、医药贡献了四成民企成交量

19年年初至今,共873只民企债在市场上进行交易,涉及330家民企发行人,总成交量1969.38亿,其中43只债券目前已到期,民企个券的特征如下:

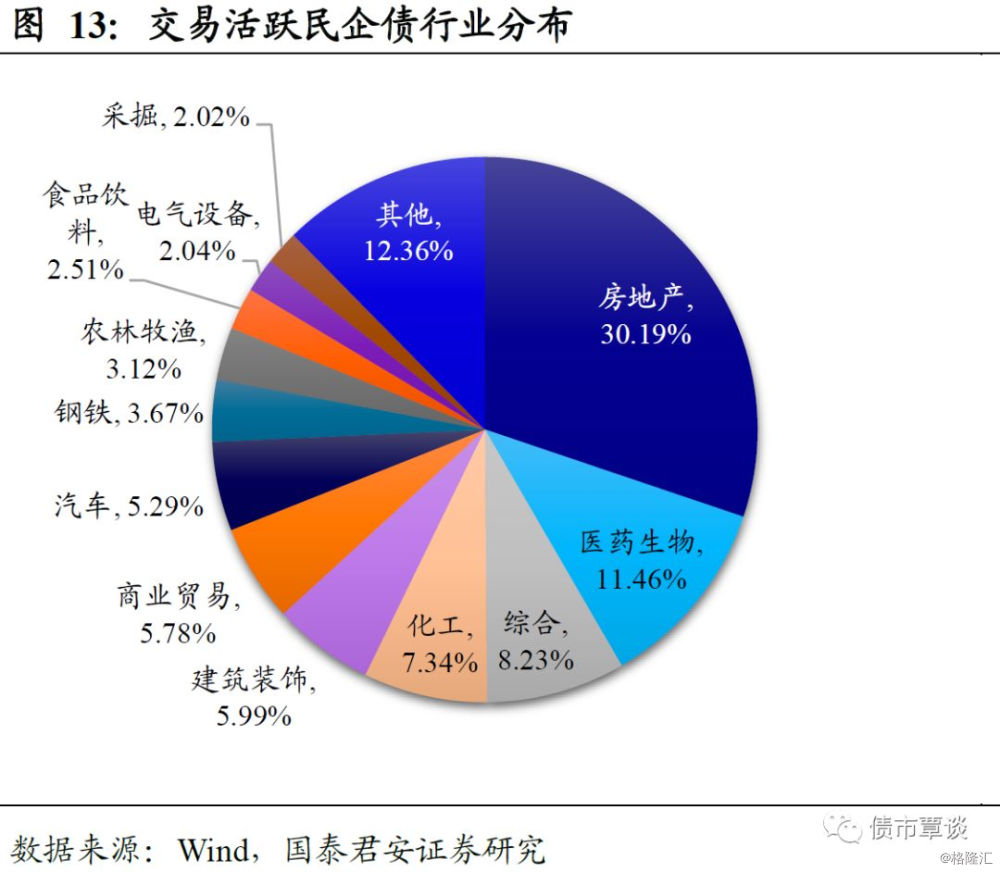

1)从行业分布来看,成交量较多的行业为房地产(30.19%)、医药生物(11.46%)、综合(8.23%)、化工(7.34%)和建筑装饰(5.99%)。

2)从久期来看,久期在0-1年之间的民企个券占52.29%,1-2年的占20.81%,2-3年的占19.20%,大于3年的占7.7%。

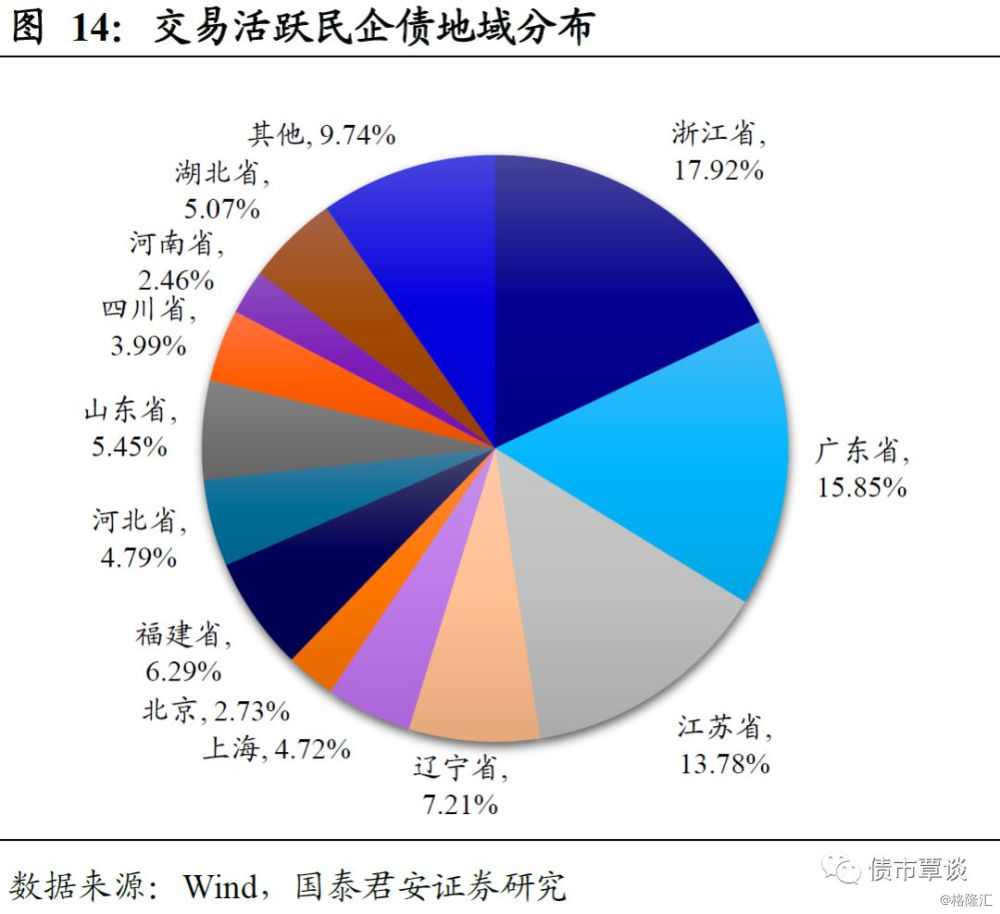

3)从地域分布来看,成交量较多的民企个券分布在浙江(17.73%)、广东(13.52%)、江苏(11.91%)、辽宁(8.53%)、上海(6.72%)和北京(6.72%)。

4)从债项评级来看,除占比23.26%的私募债和短融无债项评级外,AAA和AA+高评级的民企个券占55.08%,CC和C评级占0.52%。

3.2.哪些民企产业债带动信用利差收窄?

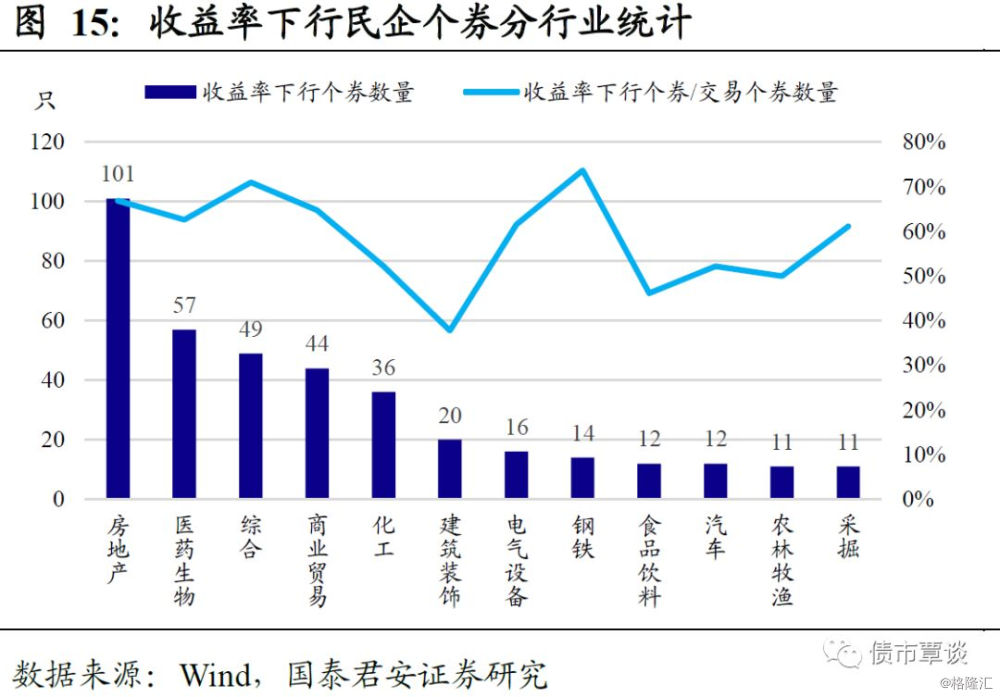

民企融资支持和纾困政策的密集出台和持续作用缓解了民企融资难问题,一定程度上修复了民企利差,那具体有哪些行业的收益率下行较快,带动了整体民企的利差收窄?我们选取了19年年初至今二级市场上民企债交易量占比超过2%的12个行业:

从收益率下行个券数量来看,各行业里平均有58.32%的民企个券的收益率下行,其中钢铁、综合和房地产行业中收益率下行个券的占比超过65%,商业贸易、医药生物行业中收益下行券的占比也较高,分别为64.71%和62.64%;

从收益率下行的幅度来看,从产业债信用利差(中位数)来看,医药生物、化工、商业贸易和农林牧渔利差收窄明显,分别收窄57bp、52bp、33bp和33bp。

下面简要梳理从19年年初至今,民企个券交易最活跃的三个行业:

(1)房地产:地产行业是二级市场中民企债交易量最大的行业,19年年初至今成交量为594.52亿,占比30.19%。地产行业利差收窄10bp,收窄幅度不明显。阳光集团、泰禾集团、新城控股、滨江集团、恒大集团旗下债券下行幅度明显。地产行业有净利率高,资产质量好,融资渠道多样化等特征,即使是在行业政策显著收紧、民营企业违约层出不穷的18年,行业也保持了信用事件极少的状态,只有佳兆业、中弘、国购等个别企业出现过信用事件。总体而言行业抗风险能力较强,并且19年宏观楼市调控政策还是以“稳”为主,预计不会出现大的信用风险爆雷,但尾部中小型房企仍有可能爆发零星信用事件。

(2)医药生物:医药生物行业民企债成交量为225.62亿,占比11.46%,利差收窄57bp,行业风险整体下行较明显,太安堂、海南海药、天士力控股、乐普医疗器械、百业源等医疗民企旗下债券收益率下行明显。但值得注意的是,虽然医药生物行业产业债整体行业风险降低,但医药生物民营个券中,康美药业的9只债券收益率上行均超过1000bp,风险暴露较高。事实上市场对康美药业的质疑一直存在:占比超过45%的货币资金、反常的贸易毛利率、控股股东高比例质押等等。18年12月康美因涉嫌信息披露违法违规遭证监会立案调查,今年2月中诚信也下调康美债项及主体评级。除康美以外,17泰瑞01(上行287bp)、17瑞康01(上行164bp)、16纳通02(上行124bp)和16景峰01(上行70bp)这4只医药民企个券的收益率上行幅度也较大。

(3)化工:化工行业民企债成交量为144.52亿,占比7.34%,利差收窄52bp,共69只化工民企个券活跃在二级市场上,其中新华联集团、东华能源、司尔特、恒逸集团、广汇能源旗下债券下行幅度明显。

3.3.民企地产债交易活跃度最高

交易量过5亿的民企个券一览。19年年初至今,共873只民企债在市场上进行交易,涉及330家民企发行人,总成交量1969.38亿,其中43只债券目前已到期。我们筛选了二级市场中剩余期限大于0.5年、交易量超过5亿的民企产业债(已剔除期间新发行债券及已到期债券)。一共筛选出48只民企个券,其中地产债有25只,医药生物、商业贸易、化工行业债各3只,共涉及31家发行主体,有万达商业、阳光城、华夏幸福、红星控股、华西能源等。

4.高收益民企债还有哪些?

民企高收益债集中于地产、商贸、建工、医药生物等行业。截至目前市场存续民企信用债(未包含私募债和定向工具)共有1370只,债券余额为1.24万亿。其中收益率大于6%的债券(剔除剩余期限小于0.5年的个券)有734只,债券余额为6122.76亿元,占比49.38%;收益率大于8%的个券有303只,债券余额为2682.68亿元,占比21.63%。

从行业分布来看,房地产行业民企债券余额1430.12亿(占比25.45%)、商业贸易709.08亿(12.62%)、综合478.98亿(8.52%)、建筑装饰476.87亿(8.49%)、医药生物450.95亿(8.02%)。可以看出市场对地产、商贸、建工、医药生物等行业债要求的回报较高。

当下民企债投资策略仍应以防风险为主。从收益率大于6%民企债的存量上来看,民企高收益债规模巨大,但板块机会来临之前,精选优质民企无异于火中取栗。事实上目前民企信用风险还未出现趋势性消散:一方面,民企违约事件仍时有发生,本轮市场对弱资质民企的出清仍未结束,更何况部分民企信息披露质量较差,光评公开信息难以判别其资质好坏,如果为了追求高收益而不幸踩雷,可谓得不偿失;另一方面,外部民企融资和纾困政策缓解了民企流动性压力,利差小幅修复,但还不足以逆转当下民企的基本面,民企后续纯粹因为外部流动性问题引发的信用风险可能会减少,但内部经营、投资、内控等问题的逐渐暴露会使得民企信用事件依然此起彼伏。因此民企最好的时代还未到来,防风险和高资质仍是当前民企债投资的主旋律。

但展望后市,我们对民企债的未来持开放性态度。资产价格总归有周期,民企债的估值也不可能永远在天上,机会迟早会来,也不必对民企一直抱着一刀切的态度。民企的机会可能来自于两点:要么政策从民企内部问题入手,建立健全企业管理制度以及惩罚机制,修复民企内部问题;要么外部融资持续发力,产生从量变到质变的效果,缓解民企信用风险出现的频率和影响。从当下来看,第一点暂未出现,第二点值得期待,但可能仍然需要一定时间的积累。总之,当心民企板块仍以防风险为主,板块机会来临之时才是民企债投资的好时点。