下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 陶川

来源:全球宏观经济分析与大类资产研究

导读:一季度以来在金融数据回暖的同时,经济数据所显示的下行压力仍在延续。本报告结合我国当前“金融暖、经济冷”的现状,考察了中国和美日历史上“金融暖、经济冷”时期的资产和行业表现。同时也探讨了我国和美日在金融指标领先经济指标上的异同和今后的演变。

摘要:

金融指标领先经济指标,我国是“量”,美日是“价”。与我国不同,美日两国的信用扩张是经济增长的滞后指标。因此就金融对经济的领先性而言,虽然我国目前还是看社融余额增速,但美日等发达国家早已转向衡量整体融资成本的“金融条件”,这也是一国直接融资占比提升后的大趋势。

中国“金融暖、经济冷”时期,股票与商品同涨同跌。原因在于“社融底”、“商品底”、“经济底”之间先后顺序:除2009年之外,2012年和2015年在社融增速见底后,虽然国内商品价格也见底,但其与经济增速的见底是同时的。可见在“社融底”到“经济底”之间,“股市底”有赖于“商品底”的出现。

中国“金融暖、经济冷”时期有7个行业一直跑赢大盘。分别为农林牧渔、食品饮料、休闲服务、医药生物、电子、计算机、传媒。而如果不考虑2015年5月-2015年12月这一股灾爆发的特殊时期,则有色金属、建筑装饰、非银金融这三个行业也跑赢大盘。

美日“金融暖、经济冷”时期,股票的投资回报最为显著。这期间美国主要资产表现的排序为:股票>房地产>债券>商品>货币;日本则为:股票>债券>房地产>商品>货币。从行业来看,美股跑赢指数的行业主要集中在TMT和非银金融这两大板块。

我国金融领先经济的一个“价”的指标是“货币条件”。当前金融条件之所以还未能成为经济的领先指标,一个重要的原因就是股票市场承载的融资和资产配置功能相对有限。但货币条件对于名义GDP的预测能力已经显现,因此在考察中国经济的未来走势时,可以将社融余额增速与该指标结合起来。

风险提示:中美贸易谈判未达成协议,国内政策推进缓慢

2019年随着“深化金融供给侧改革”被提上日程,尤其是“金融是国家重要的核心竞争力”的提出,未来我国金融服务实体经济的能力有望持续增强。从金融市场来看,在上述过程中,一些金融变量与经济变量的相关性也将显著增强,从而为宏观经济预测和资产配置提供新的线索。

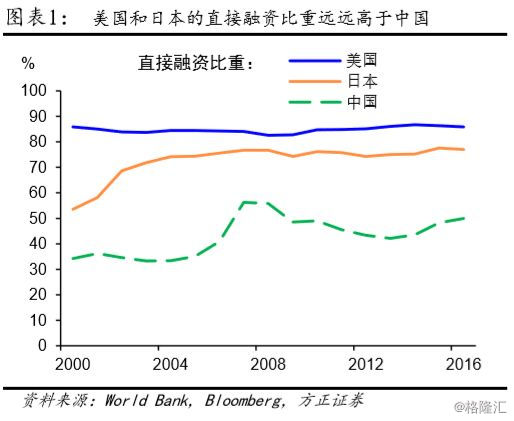

从国际经验来看,一国金融服务实体经济能力的增强与整体融资中直接融资比重的提升是并行不悖的,美日等发达国家莫不如此(图表1)[1]。而有别于当前我国社会融资规模这一“量”的指标,发达国家金融向实体的传导更倚重衡量整体融资成本的“价”的指标,即所谓的“金融条件”,这是因为市场机制下“价”对信息的反应远比“量”要有效。“金融条件”也因此对发达国家宏观经济和货币政策的前景具有更显著的影响。

在本篇报告中,我们对比了我国和美日在金融指标领先经济指标上的异同;并结合我国社融回升但经济下行这一“金融暖、经济冷”的现状,类比归纳了美日历史上“金融暖、经济冷”时期的资产和行业表现;最后,我们也就今后如何从“价”的指标来考察我国金融对经济的领先性作相关探讨。

1.金融对经济的领先性:中国和美日的异同

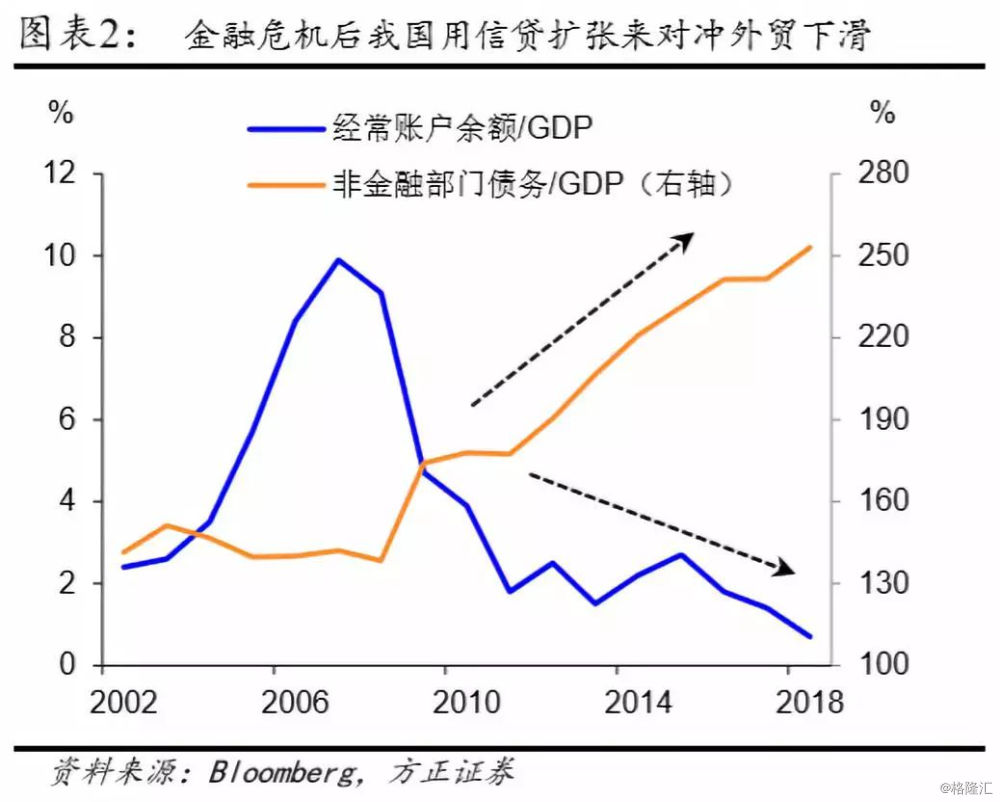

众所周知,金融危机后由于外贸红利的消退,我国经济的增长更多依赖国内非金融部门的加杠杆(图表2)。而随着银行信贷和地方隐性债务的几轮急剧扩张,以社融为代表的信用扩张对于我国经济增长的领先性也由此显现。

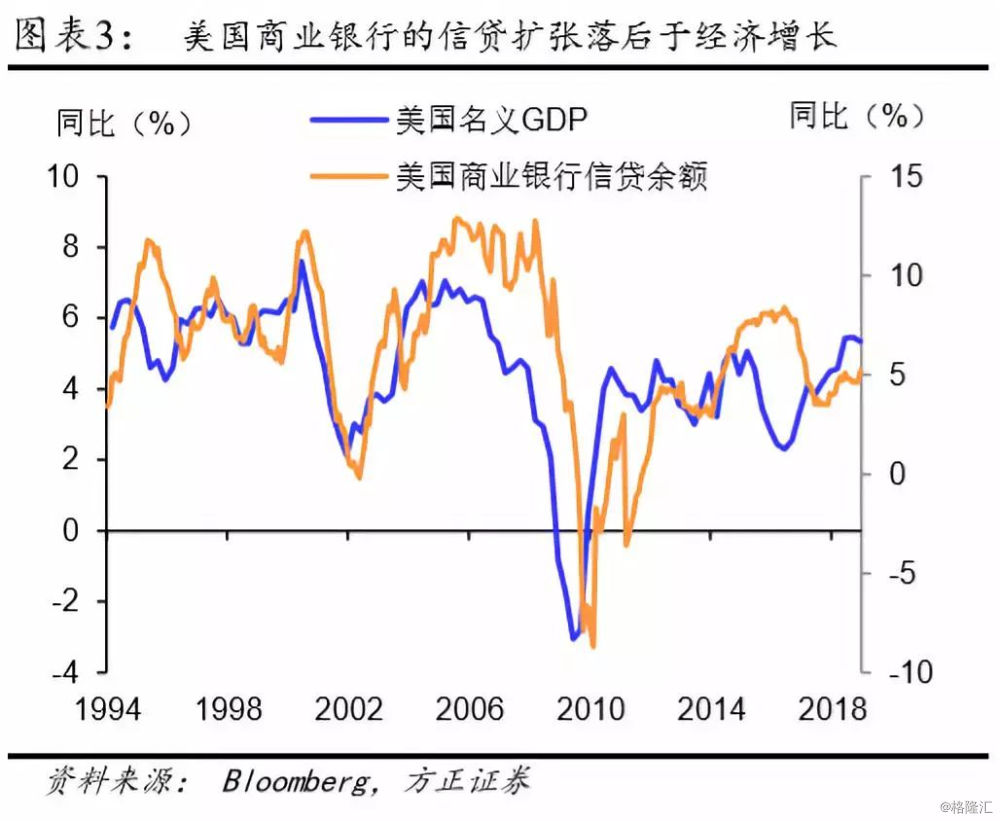

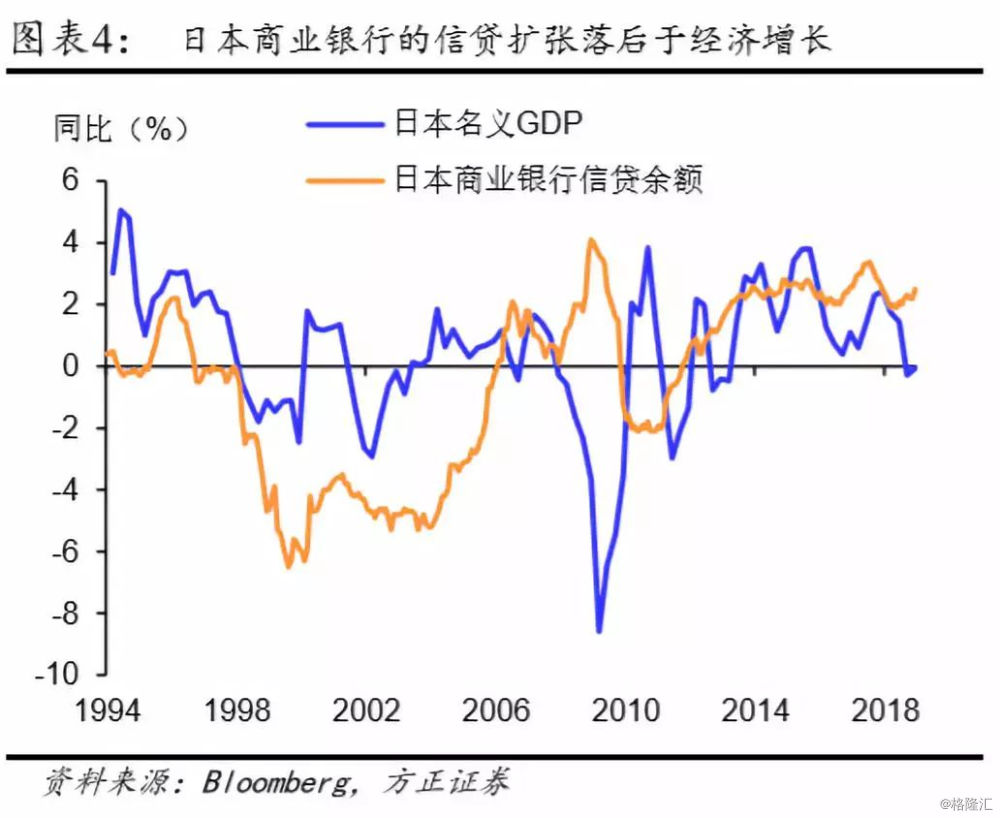

相比之下,主要发达经济国家的经济增长则并非完全依赖信用的扩张。如图表3和图表4所示,历史上美日两国银行信贷增速的拐点一般要晚于GDP增长的拐点的出现,即信用扩张是经济增长的滞后指标。这是因为在直接融资主导的金融体系下,通过银行中介获取信贷资金并非企业融资的第一选择,股票和债券市场则对于企业融资更具有可获得性。而银行作为资金的供给方,往往会在看到经济复苏后才愿意增加贷款,这也就导致信贷扩张派生于经济增长。

由此可见,考察发达国家整体的融资状况,更应注重“价”而非“量”的指标,且该指标不仅要包括诸如信贷的间接融资成本,更应考虑到股票和债券为代表的直接融资成本。因此,这一“价”的指标实质上衡量的是一国整体融资成本的“金融条件”。

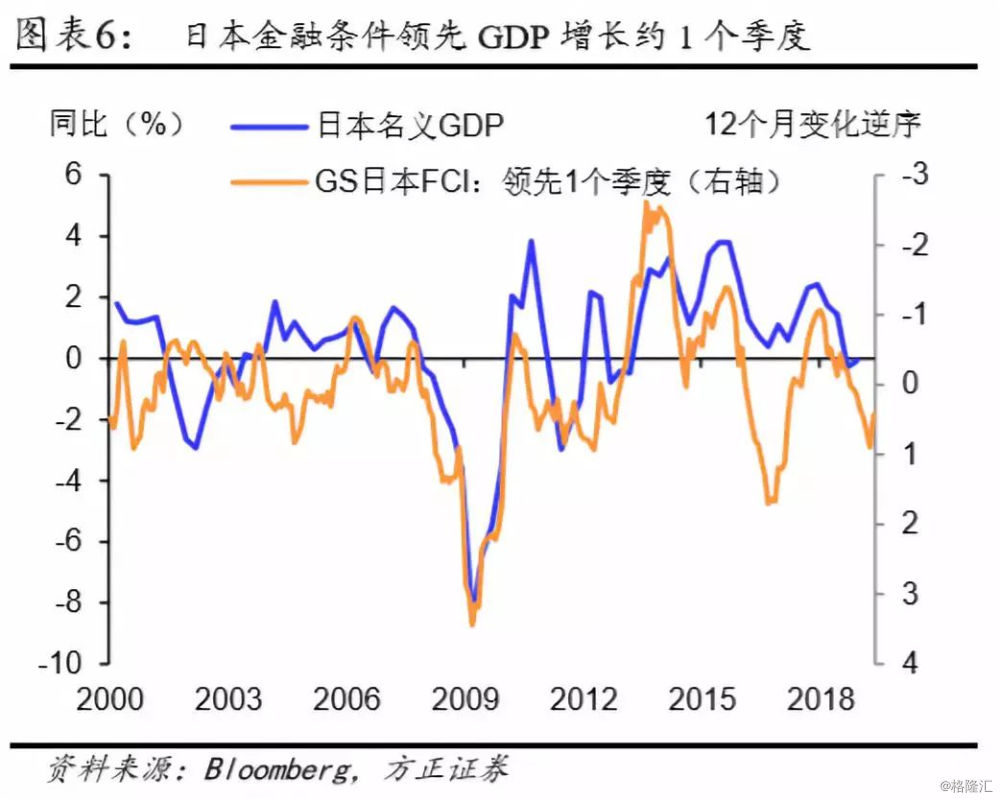

图表5和图表6分别显示了美日两国的金融条件指数(FCI)[2]和GDP增长,该金融条件指数由高盛(Goldman Sachs)编制,其数值越大(小),表明一国金融条件越收紧(放松),也即整体的融资成本在上升(下降)。从图上来看,美日的FCI的12个月的变化均在一定程度上领先其GDP同比增速。

为了进一步验证这种领先性,我们考察了美日两国各期的FCI的年变动与当期的GDP同比的相关系数序列,即所谓的领先/滞后相关系数。图表7表明,美国的FCI的年变动在t-2期与t期GDP同比的相关系数达到最大绝对值,日本则是在t-1期。可见从统计上来看:美国FCI的年变动领先其GDP增长2个季度,日本为1个季度。这与图表5和图表6所呈现的结果是一致的。

图表7还表明,中国社融存量的同比在统计上领先GDP同比3个季度。但从这一相关系数在绝对值上要明显小于美日两国FCI与GDP的相关系数,可见从对各自GDP的预测能力来看,美日的FCI要强于中国的社融。

总而言之,就金融对经济的领先性而言,虽然我国目前还是看社融;但美日等发达国家早已转向金融条件,这也是一国直接融资占比提升后的大趋势。

2.中国“金融暖、经济冷”时期的资产表现

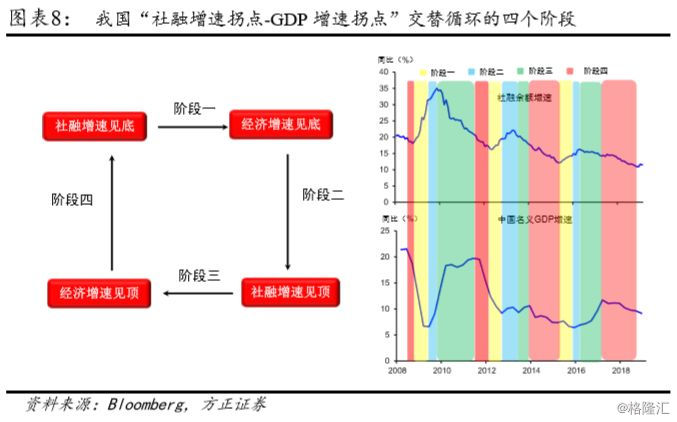

如上所述,金融危机后我国以社融为代表的信用扩张领先GDP增长,主要源于政府主导的信贷和财政刺激。在这样一种增长模式下,金融对经济的领先性呈现出“社融增速拐点-经济增速拐点”的交替循环(图表8)。

从当前来看,随着1月社融反弹下新一轮信用扩张,我国经济将再度经历一段从“社融底”到“经济底”的过程,即图表8中的“阶段一”。

图表9汇总了历史上的这一“金融暖、经济冷”阶段,国内主要资产的投资回报率。可以看出除了仅有国债一直享有正的回报之外,更值得关注的是股票与商品的同涨同跌。

这种正相关性并非偶然,其主要源于“社融底”、“商品底”、“经济底”之间先后顺序。

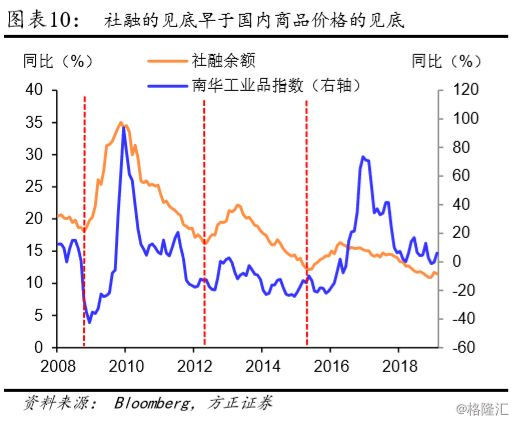

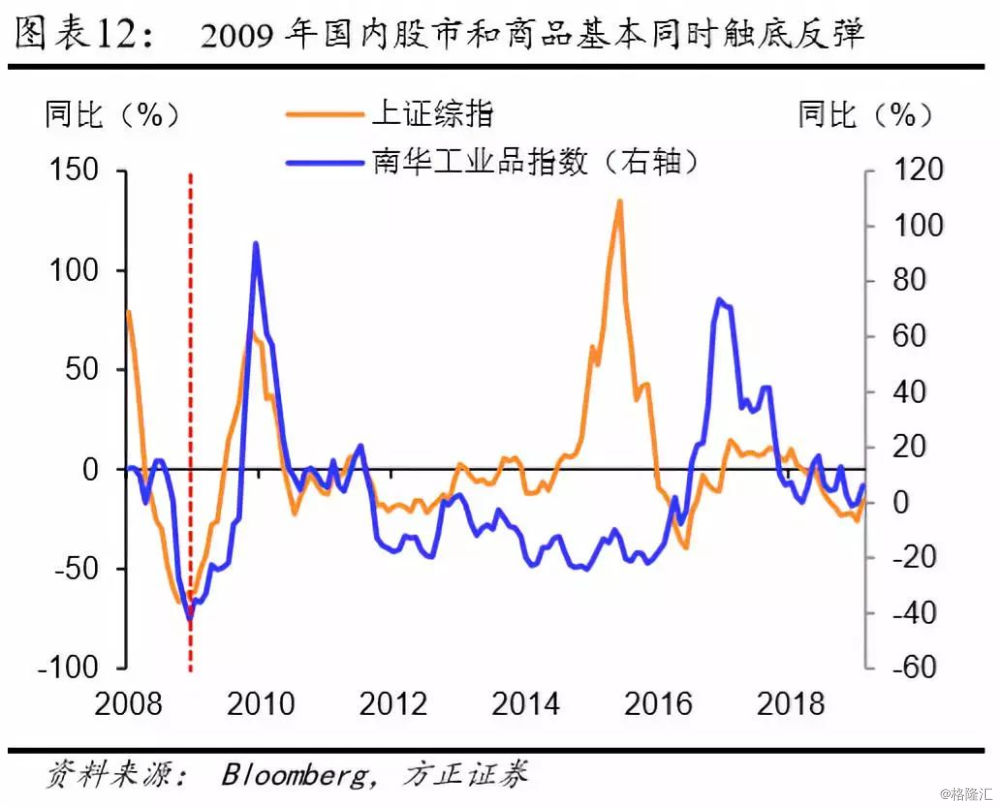

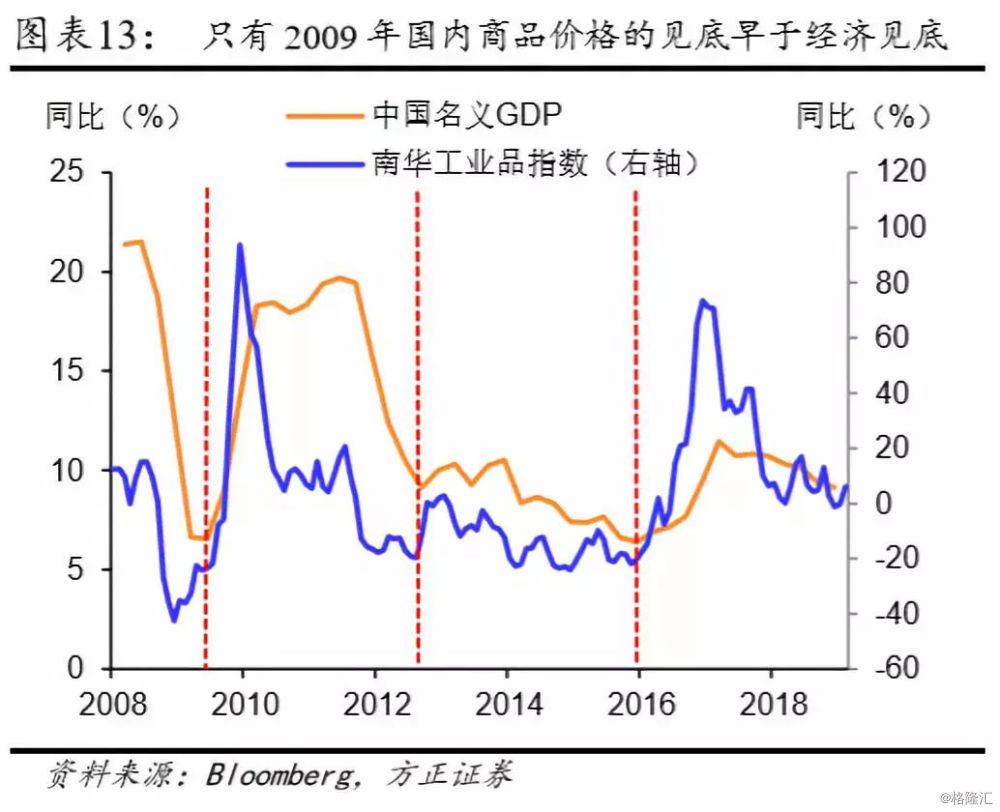

如图表10所示,历史上社融增速的见底是领先国内商品价格的见底的,而国内商品价格的见底往往又预示着股市EPS的见底(图表11)。2009年随着国内商品价格在经济增长见底前的率先见底,股票市场显然捕捉到了这一上市公司盈利即将改善的信号,因此,国内股市和商品的触底反弹几乎同时出现(图表12)。

除2009年之外,2012年和2015年在社融增速见底后,虽然国内商品价格也见底,但其与经济增速的见底是同时出现的(图表13)。可见在社融增速见底到经济增速见底期间,国内商品价格的下跌并未释放出上市公司盈利即将改善的信号,而股价也延续了前期的跌势。

由此可见,在“社融底”到“经济底”之间,“股市底”有赖于“商品底”的出现。

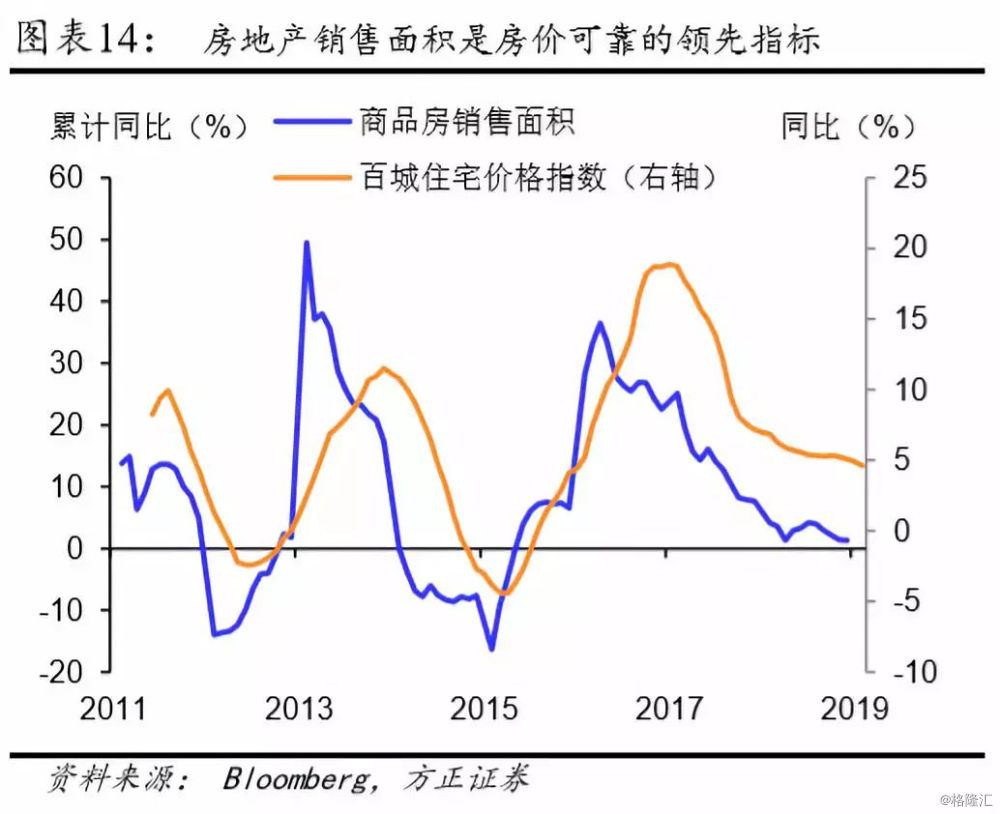

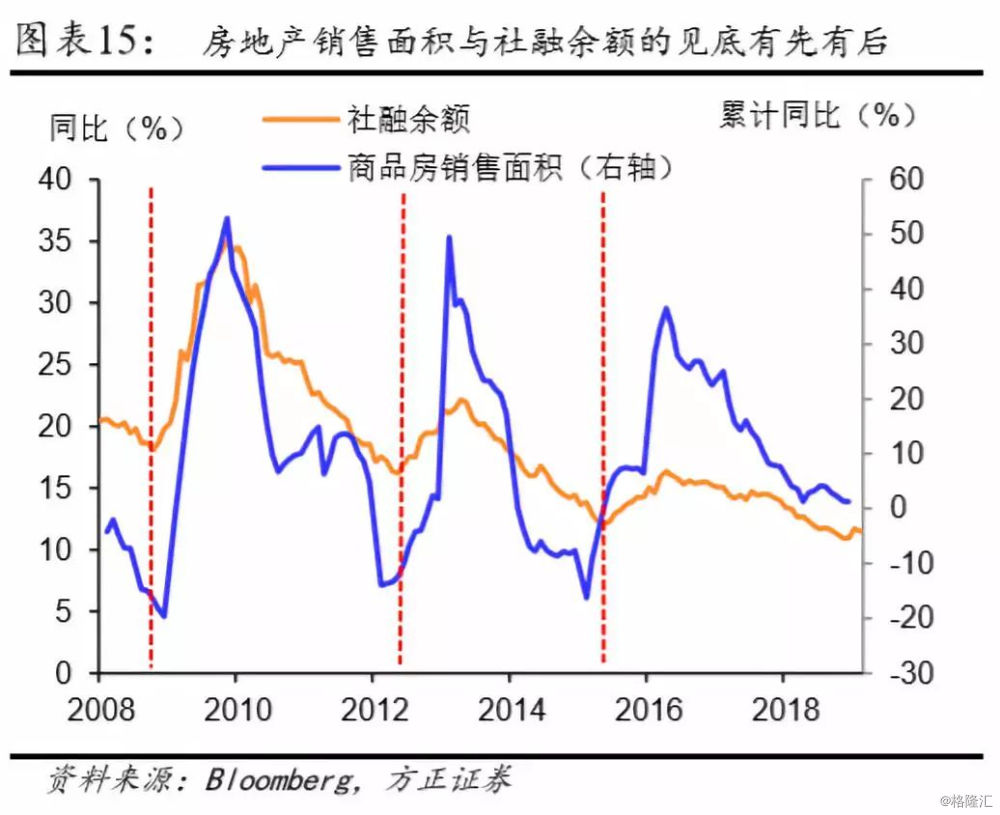

另外值得关注的是,房地产在“阶段一”的投资回报率虽然有正有负,但其主要取决于房地产销售面积增速和社融余额增速在见底上的先后顺序。作为房地产市场的领先指标(图表14),房地产销售面积增速在2012年和2015年的见底均早于社融余额增速,因此在后者见底后,房地产价格已经上涨;而2009年房地产销售面积增速在见底上则滞后于社融余额增速,导致经济见底时房价的上涨尚不足以抵消前期的下跌(图表15)。

尽管国内股市在“阶段一”有涨有跌,但从行业层面来,一直跑赢大盘的却不在少数,图表16统计了这期间一直跑赢大盘(上证综指)的有七个行业,分别为农林牧渔、食品饮料、休闲服务、医药生物、电子、计算机、传媒。而如果不考虑“阶段一”中2015年5月-2015年12月这一股灾爆发的特殊时期,则有色金属、建筑装饰、非银金融这三个行业也跑赢大盘。另外,钢铁、交通运输(不考虑上述股灾时期)是“阶段一”中仅有的跑输大盘的行业。

3.美日“金融暖、经济冷”时期的资产表现

如上所述,对美日等发达国家而言,金融对经济的领先性有赖于“金融条件”这一“价”的指标。因此,其所谓的“金融暖、经济冷”应体现为“金融条件的改善和经济增速的下行”。

3.1美国“金融暖、经济冷”时期的资产表现

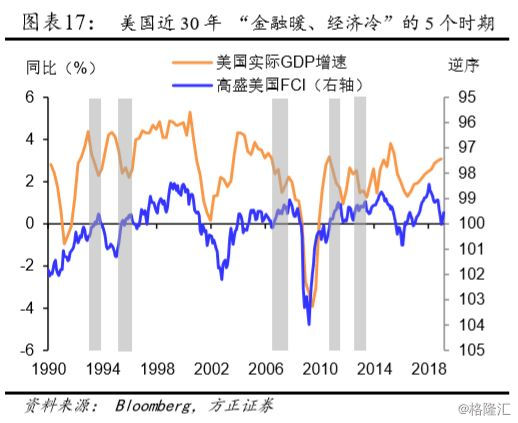

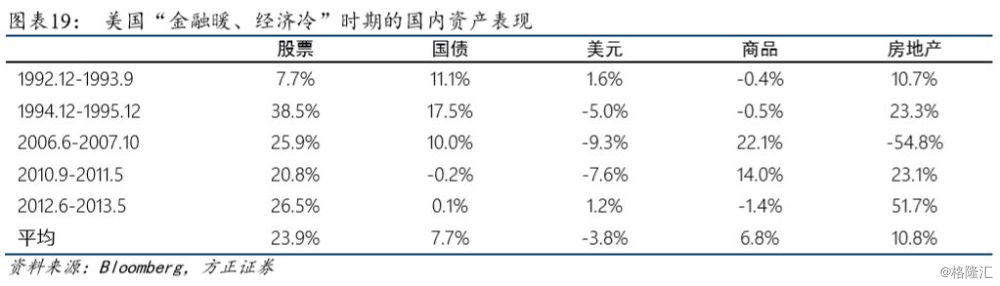

鉴于“金融条件”这一数据的可得性,图表17结合1990年以来高盛美国FCI和美国实际GDP的走势,划分了这期间美国“金融暖、经济冷”的5个时期,其中最长的为17个月,最短的为9个月,平均为1年。

需要强调的是,这5个时期也正值美联储的货币政策处于宽松的状态(如1995年和2007年的降息、以及2010年和2012年的两轮QE)。这也印证了美联储货币政策向实体经济的传导有赖于金融条件。

图表19汇总了美国内主要资产在上述5个时期的投资回报率,不难看出一些规律性的特征:

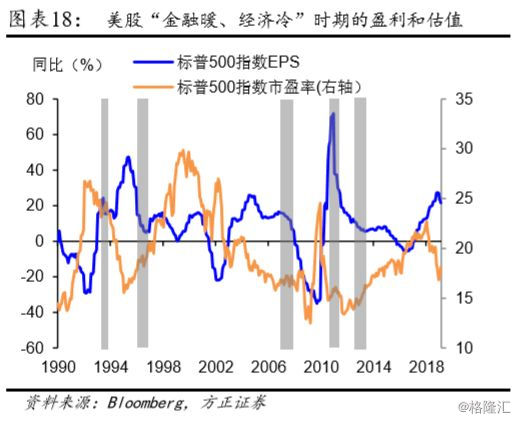

一是股票一直具有正的投资回报,尽管多数时期公司的盈利增速出现下滑,但估值的扩张依然支撑股市上涨(图表18)。

二是除了1992-1993年,股票均明显跑赢国债,后者仅在3个时期内享有不错的投资回报。

三是美元在多数时期出现了明显的贬值,即便是1992-1993年和2012-2013年的升值也十分有限,而商品价格仅有两个时期上涨。

四是除了2006-2007年遭遇到次贷危机,房地产价格普遍上涨,且涨幅也相当可观。

总体而言,在上述美国的“金融暖,经济冷”时期,主要资产表现的排序为:股票>房地产>债券>商品>货币。这同时也表明,美国经济下行时期金融条件的改善,主要是由股市的上涨推动的。

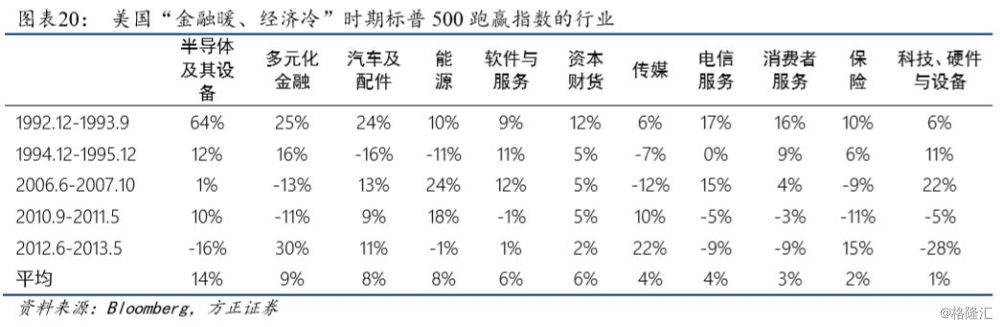

从美股的行业层面来看,根据GICS的行业分类,我们筛选了在上述5个时期,标普500指数24个一级行业中在一半以上时期跑赢指数,且平均投资回报率为正的行业。共有包括了半导体及设备在内的11个行业符合这一标准。图表20给出了这11个行业在所有时期平均投资回报率的排序。不难看出汽车及配件、能源、资本财货、消费者服务这4个行业外,其余7个行业来自于TMT和非银金融这两大板块。

3.2日本“金融暖、经济冷”时期的资产表现

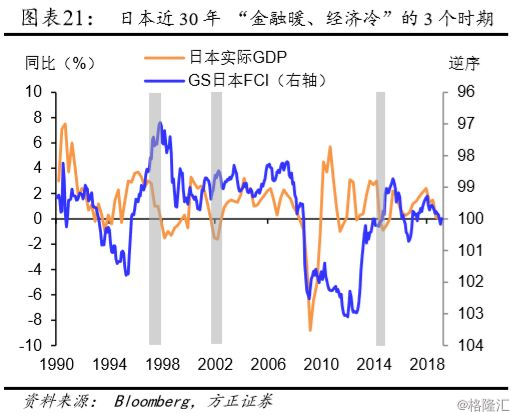

由于地产泡沫崩盘后日本经济陷入了低增长的常态,经济的周期波动性明显减弱,因此日本金融条件改善但经济增速下行的时期要少于美国。图表21划分了1990年以来日本“金融暖、经济冷”的3个时期,其中最长的为12个月,最短的为7个月,平均为9个月。

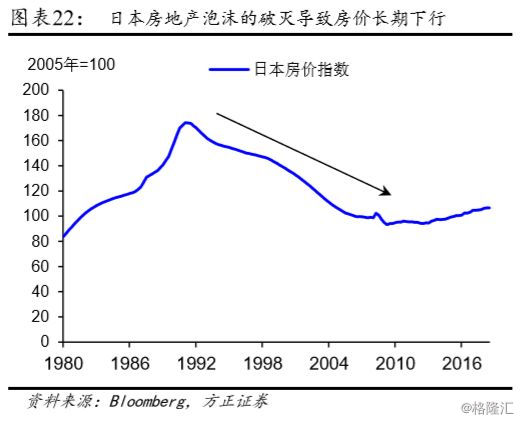

与美联储相似,日本央行的货币政策在这三个时期也一直处于宽松状态(如2001年的零利率和2014年的QQE)。从日本国内主要资产的表现来看有如下特点(图表22):

一是国债始终享有正的投资回报;股票除了在1997年遭遇亚洲金融危机大跌,其余2个时期均上涨,并且在其余两个时期显著跑赢国债。

二是3个时期内日元均明显贬值、国内商品和房地产也多下跌,后者反映了日本房地产泡沫破灭的结构性影响(图表23)。

总体而言,在上述日本的“金融暖、经济冷”时期,主要资产表现的排序为:股票>债券>房地产>商品>货币。因此,日本经济下行时期金融条件的改善,主要受汇率的贬值与股市的上涨(亚洲金融危机时除外)推动。

从日股的行业层面来看,根据东京证交所的行业分类,上述5个时期一直跑赢东证指数的共有电器、精密仪器、化工、运输设备、服务这5个行业,图表24给出了这5个行业在所有时期平均投资回报率的排序。

4.结论与启示

与美国和日本相似,金融危机后我国“金融暖、经济冷”时期,央行的货币政策也处于宽松状态。但与美日不同的是,在经济下行期间,随着货币政策宽松向实体经济的传导,我国社融的回升并不一定伴随着股市的上涨,而美日金融条件的改善则都体现为股市的上涨。

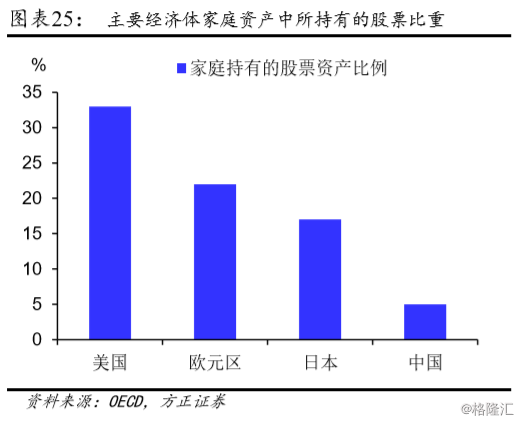

这种差异存在的原因主要是在美日以直接融资为主导的金融体系下,股票市场是货币政策向实体经济传导中重要的一环:除了对居民的财富效应之外(图表25),股价上涨还通过企业权益资本成本的降低、以及股票抵押品价格上涨带来的融资条件的改善,从而刺激企业扩大投资和生产。而发达国家股票市场本身所具有的前瞻性,则保证了上述传导的实现。

就我国而言,金融条件之所以还未能成为经济的领先指标,一个重要的原因就是股票市场承载的融资和资产配置功能相对有限,金融供给侧结构改革也因此而强调发展资本市场。从中长期来看,随着直接融资比重的逐步提升,金融对经济的领先性也将更多反映在“价”的指标上。

尽管上述过程并非一蹴而就,但从现阶段来看,一些“价”的金融指标对于经济的领先性确实在逐步显现,如图表26所示,根据彭博编制的中国货币条件指数(MCI)[3],其在金融危机后已经在主要的拐点上领先中国的名义GDP增长,图表27在统计上也印证了这一点,,其对于名义GDP的预测能力甚至要好于社融余额增速。因此,在考察中国经济的未来走势时,可以将社融余额增速与该指标结合起来。

最后,就这轮股市的反弹而言,参照我国最近三轮“金融暖、经济冷”时期的资产表现,我们认为国内商品价格是否见底将是力证其牛市可持续性的及时信号。

[1] 国际上直接融资比重的计算采用的是存量法,即直接融资比重=(股市市值+债券余额)/(银行贷款余额+股市市值+债券余额)。

[2] 虽然一国FCI的计算方法不只一种,但基本涵盖了无风险利率、信用利差、股票价格、汇率等多个金融市场的变量。高盛的FCI则由于其涵盖了全球主要经济体而被广泛应用。关于该指数的编制方法可以参见:Dudley, W., and J. Hatzius (June 8, 2000). The Goldman Sachs Financial Conditions Index: The Right Tool for a New Monetary Policy Regime. Global Economics Paper No. 44.

[3] 彭博编制的中国MCI是实际利率、人民币实际有效汇率、银行贷款余额增速这3个指标的加权平均。