下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:公司官网

近日,全球汽车玻璃巨头福耀玻璃(03606.HK)发布2018年年度报告。数据显示,公司2018年实现营收人民币(下同)202.25亿元,同比增长8.08%;归属于上市公司股东的净利润为41.2亿元,同比增长30.86%;基本每股收益为1.64元,拟10派7.5元。

截至下午14点30分,福耀玻璃H股上涨3.20%,报27.40港元,成交额3212.57万港元,换手率0.237%,最新总市值687.361亿港元。

行情来源:富途证券

行情来源:富途证券

福耀玻璃于1987年成立于中国福州,于1993年在上海证券交易所主板上市(600660.SH),于2015年在香港交易所上市,是专注于汽车安全玻璃和工业技术玻璃领域的大型跨国集团,主营生产汽车安全玻璃、建筑安全玻璃、防弹玻璃、制镜级浮法玻璃、汽车级浮法玻璃等。

目前集团已在中国16个省市以及美国、俄罗斯、德国、日本、韩国等9个国家和地区建立现代化生产基地和商务机构,并在中美德设立6个设计中心,全球雇员约2.6万人,是全球规模最大的汽车玻璃专业供应商,在全球汽车玻璃市场的占有率约24.3%,国内市占率约62.1%。

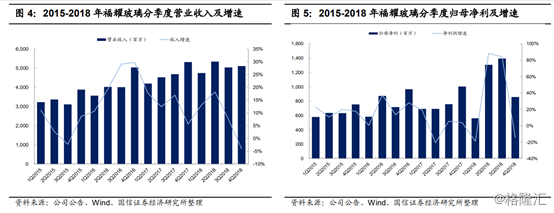

第四季度业绩疲软

格隆汇app查询显示,公司2018年实现营收202.25亿元,同比增长8.08%;归母净利润41.20亿元,同比增长30.86%;毛利率42.63%,同比下降0.13%;净利率20.31%,同比提升3.49%。

拆分季度来看,受制于国内四季度汽车行业景气度不佳、产销快速下滑16%,行业竞争加剧所致,2018年Q4公司实现营收51亿元,同比减少4.02%,环比增加 1.3%。毛利率同比减少0.2%,环比减少1.7%。三费费用率同比减少1.1%,环比增加2.9%至21.3%。

公司净利率在2018年Q2和Q3受汇兑损益及投资收益影响较大,Q4回归常态,同比减少2.1%,环比减少10.7%至16.8%。最终公司Q4实现归母净利润为8.6亿元,同比下降15.5%,环比下降38.8%。

全年海外营收加速

具体分产品情况来看,公司2018年汽车玻璃营收193.52亿元,同比增长8.3%,占总营收97.32%,主要为出口OEM销售增加11.01亿元,出口ARG销售增加4.57亿元;浮法玻璃营收32.21亿元,同比增长11.09%,占16.20%。

此外,分地区情况来看,国内地区营收115.71亿元,同比下降0.01%,占总营收58.2%;国外营收83.12亿元,同比增长25.59%,占41.8%。

来源:同花顺

来源:同花顺

年报披露,报告期内,受中国汽车行业产量下降的影响,公司汽车玻璃中国境內收入比去年同期减少0.64%,减少幅度低于汽车行业产量的下降幅度(2018年汽车行业产量下降4.16%);在海外业务方面,由于公司战略提前介入,加上国內外生产基地的协同,公司汽车玻璃海外业务收入实现同比增长24.4。

值得注意的是,福耀美国工厂2018年实现营收34.12亿元,净利润2.46亿元,盈利大幅增长。据媒体报道,公司在美国、俄罗斯、德国均有工厂布局,海外总产能有望从目前约500万套提升至约850万套。

汽车玻璃市场发展空间大

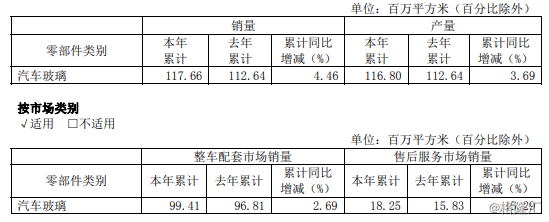

福耀玻璃2018年汽车玻璃产量116.80百万平方米,累计同比增长3.69%;销量为117.66百万平方米,累计同比增加4.46%;库存量同比减少8.75%。具体而言,按市场类别划分来看,整车配套市场销量为99.41百万平方米,累计同比增长2.69%;售后服务市场销量18.25百万平方米,累计同比增长15.29%。可见,汽车玻璃产销发展增速。

来源:公司公告

来源:公司公告

根据中国汽车工业协会统计,2018年汽车产销分别为2780.92万辆和2808.06万辆,同比下降4.16%和2.76%,自1990年以来首次出现负增长。但进一步看,汽车产量由2010年的1826.47万辆增长至2018年的2780.92万辆,复合年增长率为5.40%,中国汽车产销已连续十年蝉联全球第一。从多年来的国际汽车平均增速看,全球汽车工业年平均增速在3.5%至4.5%左右。

此外,据盖世汽车研究院,由于玻璃制造技术的提高以及消费者对驾驶体验和功能需求的增加,单车玻璃用量在过去10年间以1.4%的增速增长,目前已突破5平方米。随着斜挡风玻璃以及全景天窗的推广应用,单车汽车玻璃使用量未来仍有一定提升空间。

综上因素,从中长期的角度来考虑,与汽车工业发展相配套的汽车玻璃行业尚有较稳定的发展空间。

券商怎么看

国信证券表示,福耀年报业绩符合预期,18年国内车市下滑背景下保持营收稳健、海外侧量利齐升。报告期内公司收购三锋饰件、福州模具,成立通辽精铝,收购海外铝饰条资产,进一步促进产业链上下游协同,形成系统化的产业优势“护城河”。预测19/20/21年利润分别为41.4/45.7/50.4亿元,对应EPS分别1.65/1.82/2.01元,对应PE为14.7/13.3/12.1x,高分红蓝筹,维持增持评级。

华金证券表示,公司业绩增长稳健,未来其核心成长逻辑仍然是:1)依托单车汽车玻璃使用量及ASP的提升来获得快于国内汽车产销增速的收入增长;2)通过海外建厂提升全球市占率。我们预测公司2019年至2021年的每股收益分别为1.85元、2.15元和2.42,净资产收益率分别为20.6%、21.5%和21.5%。维持“买入-A”的投资评级。

天风证券表示,公司为全球汽车玻璃行业龙头,盈利能力远超竞争对手。OEM市场随美国工厂产能释放全球市占率提升可期,国内AM市场业务亦有望迎快速增长期。公司产品量、价齐升逻辑持续存在。预计公司19-20年归母净利润分别为41.3、44.1亿元,对应EPS分别为1.65、1.76元/股。给予19年可比公司均值的19倍PE,对应目标价31元,维持“买入”评级。