下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作为新东方(EDU.N)旗下唯一专注做在线教育的科技平台,新东方在线(1797.HK)在经历14年的业务积淀、扩延后,将于本月正式登陆香港资本市场,与母公司形成独特的港、美股双架构。依附于“新东方”这个强势的国民教育品牌,新东方在线先天就带有不俗的流量红利,也是目前在线教育行业内为数不多能够实现盈利的企业之一。

按总营收计,新东方在线是2017年中国最大的综合线上校外辅导及备考服务供应商。此番上市,新东方在线更将成为香港“在线教育第一股”。据有关数据显示,至2022年,中国在校外辅导及备考方面的总开支预计将达到10,537亿人民币(2017年为6,325亿人民币)。面对这个即将突破万亿的广阔赛道,新东方在线无疑是希望借由资本的加持走得更快、更远。

根据招股书披露,新东方在线将于3月15-20日在香港主板开启招股,招股价区间为9.3-11.1港元,每手买卖单位为500股,预计发售1.645亿股,拟于3月28日正式挂牌。花旗、摩根士丹利及中金是公司的联席保荐人及全球协调人。

此次,新东方在线的融资金额在15.3-18.26亿港元,所得款项会主要用于员工招聘及培训、有选择性地收购及/或投资、增加及改善内容供应及课程开发能力、投资改善及升级技术基础设施、持续改善及实施销售及营销活动等。

一. 终身在线学习平台,课程产品矩阵成熟

新东方在线成立于2005年,是中国领先的在线教育服务供应商。目前,公司的产品矩阵已经相对成熟,拥有新东方在线(旗舰品牌)、东方优播、酷学多纳、酷学英语、新东方教育云等五大业务品牌,服务能够满足各个年龄组别的学生需求。

公司在大学、k12和学前三个核心分部中提供在线课程(不同班级规模的直播+录播),以涵盖学生从学前教育至大学及其后教育将要修读的绝大部分内容。除了直接的学生流量外,新东方在线也有在做机构客户的挖掘,主要为大学、公共图书馆、电信运营商和在线视频串流服务供应商等提供教育内容及服务套餐。

同时,由于新东方在线是国内成立最早的在线教育企业之一,因此累积了来自学生的大量学习行为及结果数据,能够以此分析引导教师及内容团队的输出表现,这是公司区别于其他后起竞争者非常关键的优势壁垒。截至2018年11月30日,公司披露已在知识库中拥有超过百万条试题及大量教学资源,以支持后续的研发能力。

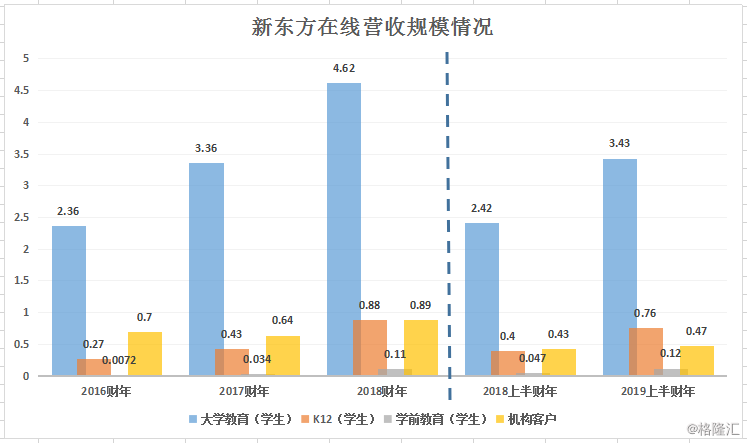

通过自身的产品矩阵、技术研发与母品牌间的协同作用,新东方在线的付费学生人次也在不断推高。根据招股书,于2016财年、2017财年及2018财年(公司财年截至每年5月31日),报读公司课程的学生人数分别约为36万名、63.9万名、110万名,年复合增长率达到74.8%。2019上半财年,公司的付费学生人次为110万名,仅半年时间即达到上一财年的全年度水平。

凭借不俗的付费学生人次增长能力,新东方在线的市场规模也在不断扩张,2016财年至2018财年的总营收年复合增长率达到约39.5%,后晋业务k12及学前教育的年复合增长率分别为81.7%及290%。

2019上半财年,公司继续维持高速的规模扩张态势,其中,大学教育的营收同比增速为41.7%,主要是由于大学付费学生人次增长;K-12教育同比增速91.5%,主要由于付费学生人次大幅增加及东方优播课程的拓展;学前教育营收同比增速达166.0%,主要由于酷学多纳优化了应用程序以及酷学多纳外教课堂的产品种类多样化。

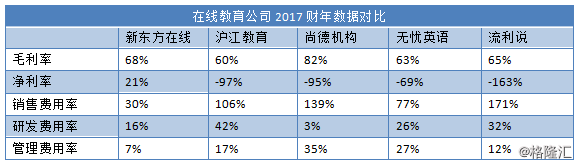

据弗若斯特沙利文报告,按总营收计,新东方在线于2017年是中国最大的综合线上课外辅导及备考服务供应商,占市场总营收的0.63%。同时,该年公司的旗舰品牌即新东方在线平台也是中国大学考试备考市场中最大的在线教育品牌,市场份额为8.2%。

二. 瞄准k12市场,能否成为业绩新的爆发点?

不过,在稳固大学教育在线市场的同时,新东方在线也在积极寻求新的业绩弹性增长点。从种种迹象来看,k12教育就是公司重点瞄准的新蓝海。

2019年上半财年,K12付费人次同比增长达到了214%。资料显示,公司在k12教育打造双师大班直播课程和东方优播单师小班课双线课程体系。以2017年上线的东方优播品牌为例,该品牌以乐播课(学习教育app)为主营业务,以全直播形式,试图将一、二线的优质教育资源输送至教育欠发达的三、四、五线城市,获取流量红利的同时也符合国家发展“公平教育”的政策导向。

在过去,一、二线城市所流行的在线教育多为1对1直播,能够给用户提供最好的学习体验,但由于需要逐个计算名师成本,也导致于获客单价过高,并不适用于消费水平较低的区域。

鉴于此,新东方在线采取的则是与三、四、五线城市场景更加契合的“单师小班课”,即1对多的在线课程。这样不仅将优质的师资送到了低线城市,而且在降低成本的同时还保证了互动性。目前,东方优播的课程已高度本地化,在设计方面能够紧贴本地学校的教材,涵盖热门考试范围,每班最多招收25名来自同一地区的学生。

值得注意的是,东方优播在所进军的每个城市均设立了体验店,向学生及家长展示相关课程,再从线下引流至线上付费报名。截至2018年11月30日,公司已在全国14个省份的51个城市建立了东方优播体验店,体验店的扩散速度基本半年就能够达到一倍。

从招股书来看,新东方在线在东方优播课程的收费大概在960-1,350元人民币之间。这意味着该品牌在50个城市,平均每个城市开设20个班的条件下,最少能够达到2,400万人民币的收入体量。中国三、四、五线城市体量庞大,在公司着重的扩张下,该业务未来的收入贡献空间可期。

尾声

依附于“新东方”的强劲品牌力及管理研发经验,新东方在线目前是行业内少数能够盈利的企业之一。而除了“亲妈”新东方集团持股66.72%外,大佬腾讯也通过其附属公司持股12.06%,表示看好公司在该领域的上升前景。

背靠大树好乘凉,新东方在线在资本市场的表现究竟如何?就让我们一起看下去。