下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:轩言全球宏观

核心观点:

根据脱欧协议,如果英国与欧盟在脱欧过渡期内无法协商出一份关于北爱尔兰地区贸易的更好方案,在过渡期结束时就将启动“备份安排”。“备份安排”的主要内容是不在北爱尔兰地区与欧盟成员国爱尔兰之间设置“硬边界”,即避免设置实体海关和边防检查设施。这存在造成英国分裂的风险。

首相特雷莎·梅此前曾多次强调不会推迟脱欧日,这意味着存在“硬脱欧”的可能性。“硬脱欧”意味着英国在3月29日立刻离开欧盟,没有21个月的过渡期和相互之间的贸易规则,这将给英国经济和贸易带来较大不确定性。针对这一事项,3月13日,英国议会投票反对英国在任何情况下“无协议脱欧”,并通过了要求政府排除在任何情况下无协议脱欧可能性的修正案。风险下降使得英镑显著反弹。

3月14日,英国议会下院投票以412对202票通过一项要求推迟“脱欧”的政府动议。如果议员们能在3月20日前就“脱欧”方案达成妥协,英国将把“脱欧”最后期限推迟到6月30日,否则“脱欧”期限将被延长更多。受英国脱欧局势变化的影响,英镑大幅波动,总体有所升值,达到1.33,同时避险情绪对黄金价格带来提振,金价小幅上涨至1302盎司。近期美元的走强也与此有关,美元走强意味着人民币将相应走弱,这可能对中国国际资本流动性的稳定造成短期冲击。

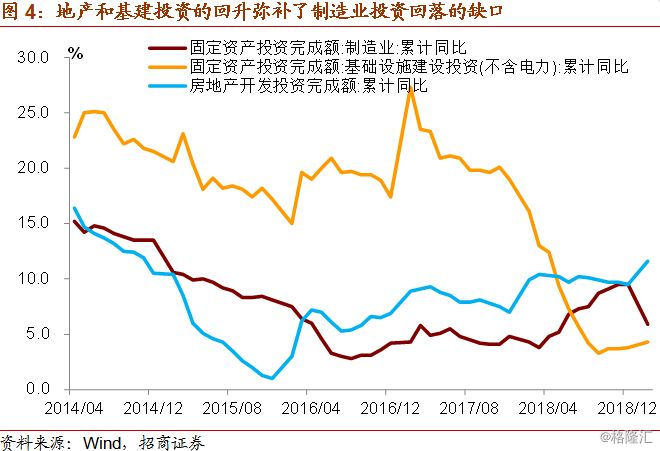

上周公布了 1-2月的工业增加值、固定资产投资完成额以及社会消费品零售总额数据。整体看,中国经济开局平稳,实体经济总量数据保持平稳。前两月投资数据有亮点。虽然制造业投资如预期出现了一定的回调,但是基建投资低位反弹,前两月增速为4.3%,达到了半年以来的最高水平,而且房地产投资增速再次超预期,达到11.3%,主要原因在于土地购置费和建安工程的推动。房地产投资中建安工程增速的回暖表明房地产投资对上游行业产品价格以及GDP增速拉动作用的恢复。

如果再考虑到中美贸易摩擦短期内不会进一步升级,外贸需求的底部已经在春节前后出现,那么国内实体经济的需求水平可能不会延续2018年明显萎缩的节奏,也就是说当前总需求水平可能好于预期,这对经济增速、价格走势都有积极的意义。

一图一观点

一、有关英国脱欧的那些投票

3月11日,英国政府从欧盟获取了有关脱欧协议内容的调整、并计划在英国议会中对该条约投票。继1月的脱欧协议被否决之后,3月12日,英国议会下院经过辩论,最终以391票反对、242票支持的结果第二次否决了脱欧协议,主要原因是担心协议中涉及爱尔兰边界问题的内容将导致北爱尔兰地区被“留在”欧盟,这也一直是脱欧协议中的矛盾焦点。

根据脱欧协议,如果英国与欧盟在脱欧过渡期内无法协商出一份关于北爱尔兰地区贸易的更好方案,在过渡期结束时就将启动“备份安排”。“备份安排”的主要内容是不在北爱尔兰地区与欧盟成员国爱尔兰之间设置“硬边界”,即避免设置实体海关和边防检查设施。这存在造成英国分裂的风险。

首相特雷莎·梅此前曾多次强调不会推迟脱欧日,这意味着存在“硬脱欧”的可能性。“硬脱欧”意味着英国在3月29日立刻离开欧盟,没有21个月的过渡期和相互之间的贸易规则,这将给英国经济和贸易带来较大不确定性。针对这一事项,3月13日,英国议会投票反对英国在任何情况下“无协议脱欧”,并通过了要求政府排除在任何情况下无协议脱欧可能性的修正案。风险下降使得英镑显著反弹。

3月14日,英国议会下院投票以412对202票通过一项要求推迟“脱欧”的政府动议。如果议员们能在3月20日前就“脱欧”方案达成妥协,英国将把“脱欧”最后期限推迟到6月30日,否则“脱欧”期限将被延长更多。

受英国脱欧局势变化的影响,英镑大幅波动,总体有所升值,达到1.33,同时避险情绪对黄金价格带来提振,金价小幅上涨至1302盎司。

二、推荐一个观测就业压力的指标

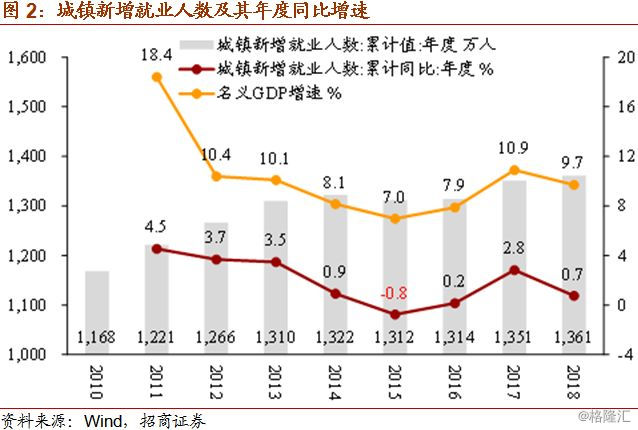

就业是当前经济政策的核心变量,但政策文件中经常用到的登记失业率、调查失业率、城镇新增就业人数等指标都不能准确量化就业的压力。

不过,如果看城镇新增就业人数的年度同比增速,会发现2012年以来其与名义GDP增速的相关性很显著,名义GDP增速每下降1个百分点,城镇新增就业人口同比增速大约会下降0.75个百分点,回归公式为y = 0.7505x + 7.971(R² = 0.7807)。

再观察城镇新增就业人数的月度同比增速,2015年就业情况最差,之后两年连续改善;但2018年下半年以来趋于下滑,2019年前两个月增速为负。当然,前两个月数据由于春节错位等因素扰动容易出现异常,3月之后的数据将是观察就业压力的有效指标。

三、国内实体经济需求水平可能好于预期

上周公布了 1-2月的工业增加值、固定资产投资完成额以及社会消费品零售总额数据。整体看,中国经济开局平稳,实体经济总量数据保持平稳,受春节因素影响工业增速小幅回落,供给侧延续去年下半年以来的收缩态势。受地产销售下滑和汽车销售负增长的拖累,社零增速与去年12月保持一致,春节因素对消费提振作用有限。

不过前两月投资数据有亮点。虽然制造业投资如预期出现了一定的回调,但是基建投资低位反弹,前两月增速为4.3%,达到了半年以来的最高水平,而且房地产投资增速再次超预期,达到11.3%,主要原因在于土地购置费和建安工程的推动。房地产投资中建安工程增速的回暖表明房地产投资对上游行业产品价格以及GDP增速拉动作用的恢复。前两月投资增速的继续回升显示地产投资增速改善弥补了制造业投资回落的缺口,而基建投资需求回暖则说明当前稳增长政策正在逐步落到实处。

如果再考虑到中美贸易摩擦短期内不会进一步升级,外贸需求的底部已经在春节前后出现,那么国内实体经济的需求水平可能不会延续2018年明显萎缩的节奏,也就是说当前总需求水平可能好于预期,这对经济增速、价格走势都有积极的意义。如果后续房地产投资能够超出市场预期,我们对于PPI同比增速低点的判断可能也将发生变化,从目前的情况来看,今年3季度大概率仍将跌破0%,是否可能生变仍需要得到3月份数据的进一步验证。