下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风宏观宋雪涛/联系人赵宏鹤

来源:雪涛宏观笔记

综合猪油共振和其他因素,预计全年CPI前低后高:Q1年内低点,3、4月反弹但幅度温和;Q2开始上升,6-7月出现年内第一次高点;Q3回落但保持较高中枢;Q4再度冲高,11、12月压力较大,高猪价的情形下CPI可升至3%。预计年中前后通胀预期升温,重视耐消板块投资弹性,货币政策不足以转向,宽松空间取决于信用扩张和经济运行。维持全年利率走势“N字型”的判断。

我们春节后的系列报告重点讨论了实体、政策、金融、流动性等几个基本面因素在数据真空期结束后的可能表现,之所以将价格因素(通胀)作为基本面研判的最后一环,是因为价格和盈利周期同步,而开年以来市场的强劲表现主要源于政策预期驱动的估值提升。当前潜在利多面临兑现、估值修复逐渐饱和,市场的运行逻辑有望回归到下一阶段基本面的方向和弹性。

方向上,上半年社融和M1增速有望进入底部右侧的震荡回升阶段,下半年经济阶段性企稳的预期较为一致。弹性上,工业品价格(PPI)3-4月大概率连续回升,5月之后仍有回落甚至通缩风险,Q3后触底反弹;消费品价格(CPI)存在潜在的上行风险,一旦上行预期自我强化,对股债价格的影响将形成放大机制。

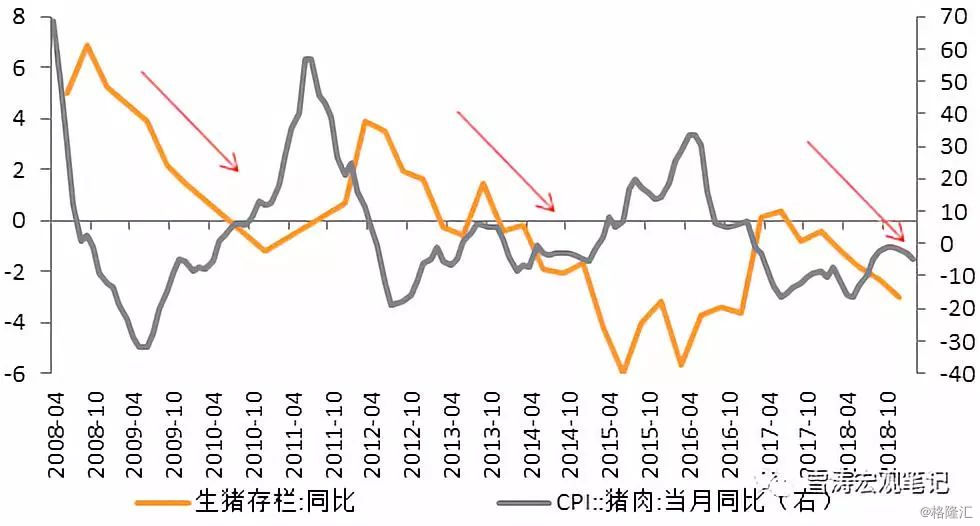

过去两年,通胀曾因春节寒冬、寿光洪水、房租猛涨等事件被间歇性关注,但事后看只是“狼来了”,重要原因之一在于权重大波动高的猪价一直在下跌通道,我们也曾在去年8月发布报告《把对通胀的担忧放到明后年》,指出”通胀虽无近虑,但有远忧,通胀压力将在2019年1季度前后逐步显现,到2020年年初突破3%后触及峰值”,其中猪周期的到来是驱动通胀上行的重要因素。

现在来看,非洲猪瘟的严重性超出当时预期,因此如果由疫病恐慌导致的需求阶段性回落因素后续消退,过去十余年逐渐钝化的猪周期可能迎来一轮高弹性反弹。叠加年内油价的不确定性,我们认为有必要认真考虑今年下半年的通胀问题。

一、猪与CPI:猪周期叠加非洲猪瘟放大下半年产能缺口

1. 猪对CPI的大致传导路径

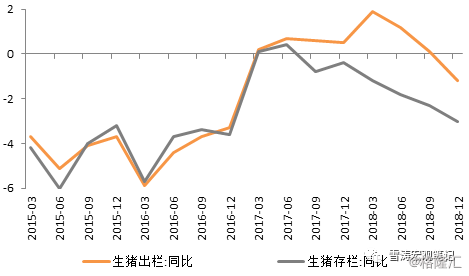

猪对CPI的大致传导路径:生猪存栏→生猪出栏→猪肉价格→CPI食品项猪肉分项→CPI。

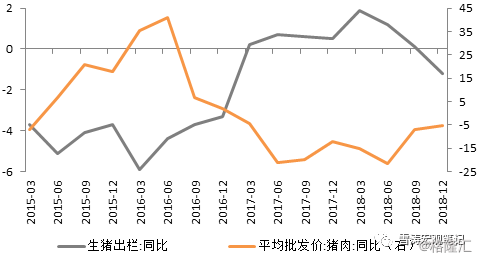

从2015年以来的数据看,生猪出栏的同比增速与生猪存栏高度相关,因此在对未来生猪存栏情况作出假设后,可以推断生猪出栏情况。另一方面,生猪出栏量直接影响未来1-2个季度的猪肉价格,同时猪肉价格又直接影响CPI食品项中的猪肉分项,进而对CPI整体产生影响。

图1:生猪出栏同比增速与生猪存栏高度正相关 % |

|

资料来源:Wind,天风证券研究所 |

图2:猪肉价格同比增速与生猪出栏高度负相关 % |

|

资料来源:Wind,天风证券研究所 |

以2015年以来的数据为样本进行拟合,可以得到从生猪存栏同比增速到猪肉价格的回归模型;另一方面,猪肉价格同比增速对CPI猪肉分项的传导弹性约为0.405,CPI猪肉分项对CPI的传导弹性约为0.032,因此猪肉价格同比增速对CPI的传导弹性为0.013,即猪肉价格同比增速上升1%,其他条件不变的情况下CPI升高0.013%。

2. 常规猪周期:2季度环比转正

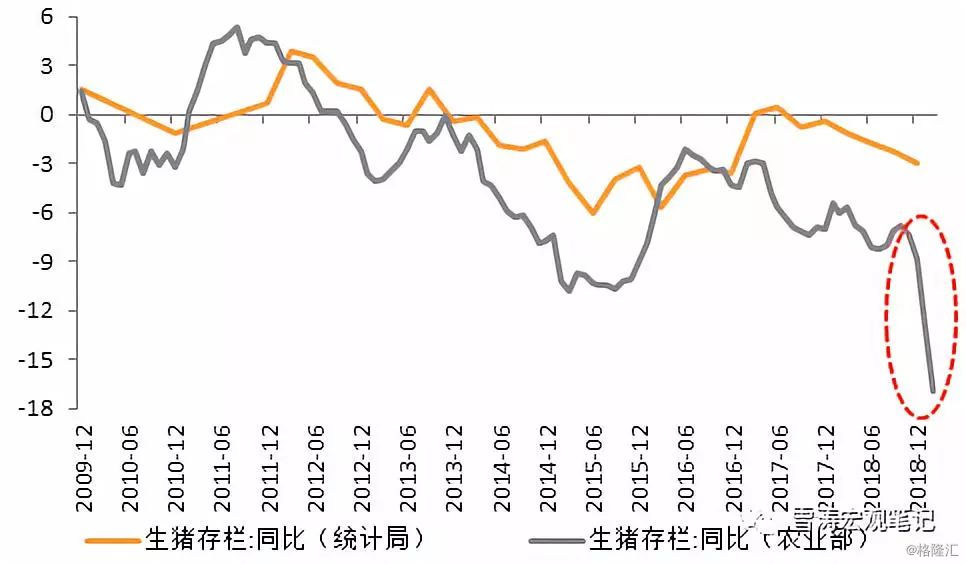

参考过去两轮猪周期的情况,生猪存栏增速基本以相似斜率线性下滑。本轮猪周期生猪存栏增速的趋势性下滑从2017年4季度开始,从-0.4%下滑至2018年4季度的-3.0%,平均每个季度下滑0.65%。因此假设无猪瘟影响,在常规猪周期下生猪存栏增速继续以现有斜率继续下滑至年底,至2019年4季度下滑至-5.6%。

按模型推算,2季度猪肉价格将环比转正,至2019年年底,常规猪周期下猪肉价格将达到24.7元/公斤,对应猪价同比增速27.2%,同比水平略低于15-16年猪价上涨周期。

2019年2月猪肉价格均值为18.29元/公斤,对应猪价同比增速-10.7%。参考上文中猪价同比增速对CPI的传导弹性,假设其他条件不变(此处指除猪价因素外,2019年3-12月CPI环比与2018年相同,下同),常规猪周期下,2019年年底CPI将较2月抬升0.49%≈(27.2%+10.7%)*0.013。

图3:过去两轮猪周期,生猪存栏增速基本以相似斜率线性下滑 % |

|

资料来源:Wind,天风证券研究所 |

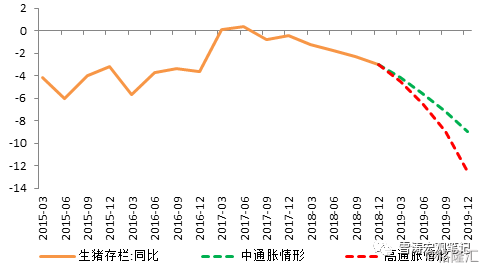

3. 非洲猪瘟:蝴蝶扇动了翅膀

猪瘟疫情扩散后生猪被大量扑杀且补栏受限,因此未来1年生猪存栏同比增速可能加速下滑。本文中的生猪存栏出栏情况主要采用统计局公布的季度数据,另外农业部每月公布生猪存栏数据,虽然两者数据不完全一致,但多数时间趋势基本一致。可以看到,2019年1、2月农业部生猪存栏同比增速加速下滑,因此预计统计局口径数据也大概率加速下滑。

图4:农业部口径生猪存栏增速加速下滑 % |

|

资料来源:Wind,天风证券研究所 |

参考近期存栏增速变化情况,我们在常规猪周期上叠加了非洲猪瘟造成生猪存栏增速加速下滑的两种情形:中性通胀情形——4季度存栏增速下滑至-9.0%(每季度加速下滑0.2%),高通胀情形——4季度下滑至-12.5%(每季度加速下滑0.5%)。按照模型推算,至2019年年底,中性通胀情形的猪肉价格将达到30.2元/公斤,对应猪价同比增速55.5%,同比水平与09-10年猪价上涨周期类似;高通胀情形的猪肉价格将达到35.6元/公斤,对应猪价同比增速83.4%,同比水平与06-07年一轮猪价上涨周期类似。

图5:生猪存栏增速加速下滑的两种情形 % |

|

资料来源:Wind,天风证券研究所 |

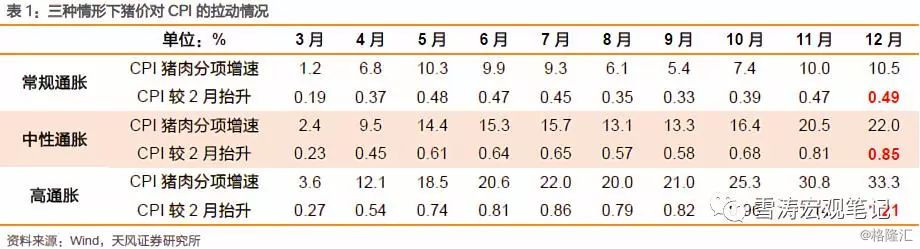

假设其他条件不变,中性通胀情形下年底CPI将较2月环比抬升0.85%≈(55.5%+10.7%)*0.013,高通胀情形下将抬升1.21%≈(83.4%+10.7%)*0.013。假设猪肉价格从2月的水平线性上涨至年底,则各月CPI较2月抬升情况如下表所示:

二、油与CPI:多路径传导

1. 油对CPI的传导路径

与猪价通过“CPI食品项”影响CPI相对,油价主要通过“CPI非食品项”影响CPI,传导路径主要包括两条:一是直接影响CPI交通和通信分项中的“交通工具用燃料”、居住分项中的“水电燃料”等,二是通过PPI中的石油工业、化学工业等分项向CPI非食品项中的衣着、生活用品及服务等分项间接传导。

综合以上因素,以2016年以来的数据为样本进行拟合,布油价格同比涨幅对当月非食品CPI的传导弹性约为0.0049,对下月非食品CIP的传导弹性约为0.0090。由于非食品CPI占CPI权重约为81.7%,因此当某月布油价格同比上涨10%时,会拉升当月CPI 0.04%≈10%*0.0049*81.7%,拉升下月CPI 0.074%≈10%*0.0090*81.7%。

2. 年内油价的主要风险来自供给端

年内的油价走势受两个方向力量的共同影响。需求端相对简单,受制于全球经济走弱,油价可能相对疲弱,下半年压力更大;供给端的复杂因素较多,有可能出现黑天鹅:首先,美国对伊朗的制裁措施存在较大不确定性,2018年11月确定的进口伊朗原油豁免期限为6个月,19年5月到期,如果后续不再豁免,则油价有上涨压力,相比之下,市场对委内瑞拉政局不稳而导致的减产已有充分预期;其次,OPEC减产期能否延长,以及俄罗斯对OPEC+减产的配合程度,也增加了供给端的不确定性;第三,美国页岩油资本开支的边际变化对美油产量有重要影响;最后,或许也是最无法把握的因素,就是当美国经济增速显著下滑、页岩油管输瓶颈解除、美油外运等几个前提同时存在时,特朗普对油价的态度是否会发生“由压到抬”的方向性转变。

3. 油价对通胀的拉动主要在12月出现

整体来看,我们维持去年12月报告《原油的年度复盘与展望》对2019年全年布伦特油价中枢区间的判断——60-70美元/桶。在此基础上假定三种情形,低通胀情形:12月布油价格60美元/桶,对应油价同比增速4%;中性通胀情形:12月布油价格75美元/桶,对应油价同比增速30%;高通胀情形:12月布油价格90美元/桶,对应油价同比增速56%。

2019年2月布油价格为64.4美元/桶,对应油价同比增速-2%,参考上文中油价同比增速对CPI的传导弹性,假设油价从3月起到年底线性上涨、其他条件不变,则低通胀情形下年底CPI将较2月抬升0.14%,中通胀情形下抬升0.29%,高通胀情形下抬升0.44%。各月CPI较2月抬升情况如下表所示:

三、年末的“黑天鹅”:猪油共振

将上述讨论的猪价和油价问题相结合,将不同假设情形组合起来,可以得到猪油共振下全年各月CPI较2月的抬升情况(参考2月CPI为1.5%,依然假设猪价/油价从3月到年底线性变化,其他条件不变):

第一,猪/油拉动CPI最显著的时间在4季度,11、12月尤其明显,猪对CPI的贡献远大于油,因此猪价是能否触发高通胀的核心因素。全年来看,4季度猪价和油价的同比增速在基数效应下显著升高。

第二,“双高”组合下猪/油拉升CPI约1.65%,年末(12月)CPI可能达到3.1-3.2%;“双中”组合下猪/油拉升CPI约1.14%,CPI可能在2.6-2.7%;“双低”组合下猪/油拉升CPI约0.63%,CPI可能在2.1-2.2%。

第三,考虑CPI的其他因素贡献。食品CPI中占比较高且波动较大的鲜菜分项,预计3、4月份同比增速较高,但2、3季度整体通胀压力较小,或处于同比负增长区间,可以对冲猪价上涨;但4季度可能重新转正,11、12月同比稍高。

对于除与油价相关之外的非食品CPI,整体与PPI相关性较强,但弹性不稳定。按照我们年度报告中的判断,如果实体经济在3季度阶段性企稳,则PPI可能在3季度或更早触底回升, 11、12月在低基数效应下反弹更快。如果非食品CPI跟随上涨,则会进一步推升CPI。相比之下,PPI在3、4月的阶段性反弹应该相对温和,影响有限。

综上,全年CPI前低后高。1季度是年内CPI低点,3、4月CPI大概率有所反弹但幅度相对温和;2季度CPI开始上升,6-7月将出现年内的第一次高点;3季度CPI将小幅回落并保持较高中枢;4季度CPI将再度冲高,尤其是11、12月通胀压力相对较大,年末是全年CPI的高点,届时CPI可能在高猪价情形下回升至3%左右。

四、不足以引发货币政策转向,利率2季度仍有机会

预计2019年年中前后通胀预期会有所升温,股票市场的耐用消费品板块的投资弹性值得重视,而债券市场的利率底部仍需要观察货币政策的取向。由于年底拉升CPI的主要因素属于“非核心”的食品和能源,且目前只在“猪油双高”的组合下CPI能够有效突破3%,因此仅猪油共振并不足以使货币政策转向紧缩。目前看,货币政策已进入信用传导的效果观察期,未来的边际宽松空间取决于信用扩张和经济企稳是否出现明显迹象。

我们维持《2019年利率展望:牛市下半场非坦途》中的判断:“2019年,利率中枢进一步下行的逻辑比较顺畅,但实现的路径可能并非坦途。预计10年国债利率低点在3.0左右,下行空间小于2018年。节奏上,全年利率走势可能呈N字型:1季度波动向上,2季度重新回落,3季度底部震荡,4季度面临回调压力。”

风险提示

疫情防控效果超预期或需求因疫情恐慌持续低迷;全球经济下滑幅度超预期油价低迷

报告来源:天风证券研究所宏观团队

报告发布时间:2019年3月18日