下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

源起

1995年,一个来自中国的30岁的年轻人在大洋彼岸获得了美国最高生物学奖——克莱文奖,他也是获此殊荣的首个非美国人。

在此之前,他相继在北大读生物化学、在中科院读蛋白质结构化学、在加利福尼亚大学读药物化学、博士论文被评为94年度加州大学最佳博士论文...

他就是后来一手把长春高新从一个地方产业平台转变为高科技生物医药公司的金磊。

拿到克莱文奖后,金磊决定回国创业。

1997年,32岁的金磊与长春高新共同创办金赛药业。长春高新资金入股,持股70%,金磊技术入股,持股24%,同时金磊拥有对金赛药业的绝对话语权。

在金磊的领导下,金赛药业/长春高新的生长激素先是后发制人实现进口替代,接着通过持续创新化身为中国生长激素领域的领头羊,并在之后的数年里都保持较深的护城河优势。

具体来说,金赛药业分别在1998年推出国内第一支生长激素粉针,在2005年推出亚洲第一支生长激素水针,在2014年推出全球第一支长效水针。

再看竞争对手,目前它们还都是以最传统的粉针剂型为主,诺和诺德的水针剂型18年才刚刚上市,比长春高新晚了13年,而安科生物的水针剂型直到今天还没上市。

注:基因工程药物中主要是生长激素,此外还有促卵泡素等产品,均属于金赛药业旗下产品

看似一帆风顺,但其实长春高新一直都面临一个艰难的问题:如何留住金磊?如何给金磊及其团队更好的激励?

2012年,公司曾尝试发行股份购买金赛药业剩余30%的股权,但最终因为交易价格没谈拢而夭折;2016年,董事会审议通过金赛药业在新三板挂牌的议案,但到今天也没有进展。

直到前几天,长春高新发布公告并停牌:拟以发行股份/定向可转债及支付现金等方式购买核心子公司金赛药业30%股权。

看这架势,公司是想彻底放下这把久久悬着的刀了。但是,这把刀会向左还是向右呢?

向左,还是向右,这是个问题。

但这并不是长春高新自己的问题,而是许多公司共同面对的问题。对这个问题,我们只需要重温一下前人走过的路,毕竟,太阳底下没有新鲜事。

2

康弘药业&俞德超

1993年,29岁的俞德超获得了去加州大学做博士后的机会。

当时大洋彼岸的制药行业正在从小分子向生物大分子转型,出身放牛娃的俞德超围绕“在贾第虫中建立基因表达系统”的课题发表了多篇论文,并在学术界引起了很大的反响。

图:在加州大学读博士后期间的俞德超 来源:CCTV

1997年,33岁的俞德超博士后出站。

他拒绝了哈佛大学的橄榄枝,选择去美国Calydon生物制药公司从事生物药研发工作。后来,他又在多家知名生物药公司担任研发要职,成为了美国业界知名的肿瘤治疗药物研发专家。

在美国期间,他发明了全球第一款溶瘤病毒药安科瑞(Oncorine)并转让给上海医药,给肿瘤患者带来了福音。但是,仅凭溶瘤病毒一款药并不能改变中国缺少创新药、缺少好药、缺少中国人吃得起的生物药的现状。

于是,2006年,42岁的他怀着“开发出老百姓用得起的高质量生物药,让每一个人都能够平等地享受到人类科技发展的健康成果”的理想回国。

回国后的俞德超加盟了康弘药业,在这家已经成立10多年的传统药企里组建了康弘生物团队,并担任康弘生物的CEO。

入驻康弘药业后,他开发出了国内一类生物创新药康柏西普(VEGF),并围绕VEGF靶点展开了针对眼科、肿瘤等多个细分适应症的临床研究。

但是,加入康弘药业不久,俞德超就与公司出现了冲突。

2010年8月,因为“俞德超与公司在公司未来发展战略、新项目的选择和引进以及在他参与引进及开发的部分技术上存在不同的看法”,康弘药业与俞德超分道扬镳。

尽管康柏西普最终于2013年最终获批上市,且在2018年上半年实现了约4.4亿的销售收入(17年7月谈判进医保),但其实,当时规划的许多适应症都一直处于临床,进展缓慢。

甚至,现在看来,公司招股书里"围绕VEGF靶点构建的单抗药物研发平台"的规划基本就是泡沫。

可以说,在俞德超离职后,康弘的生物药管线根本没有体现出任何持续创新能力,一直在吃康柏西普的老本!

不管是财务数据,还是股价表现,康弘这几年也都乏善可陈。

而俞德超在离开康弘药业的次年就创办了信达生物。

公司定位于创新药和生物类似药的研发,PD-1、TNF-α、CD20、VEGF等多个靶点均有重磅产品处于临床后期/上市,而且在临床前等也已经“埋伏”了很多潜在重磅药。

信达在18年于H股上市,现在已经是国内的明星创新药企业。

3

乐普医疗&蒲忠杰

也是1993年,美国南海岸的佛罗里达国际大学来了一位30岁的访问学者。

他来自中国,曾就读于西安交大金属材料专业,毕业后在北京钢铁研究总院从事特种金属材料的研究工作,他就是后来缔造创业板首富神话的蒲忠杰。

蒲忠杰来到佛罗里达国际大学之后,开始接触高精尖的心脏支架,并在之后一直从事于相关材料与器械的研发,期间他共申请了15项国家专利。

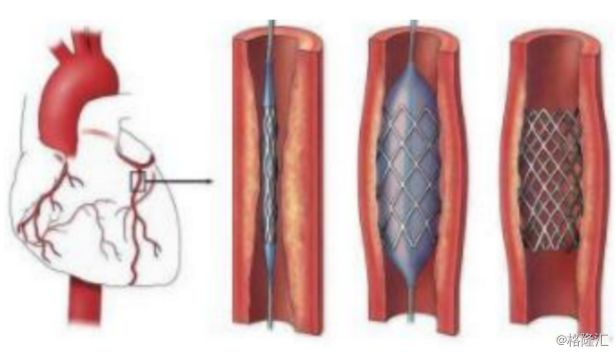

心脏支架,一般就是指冠状动脉支架,用于冠心病患者血管病变狭窄后的再扩张,毫无疑问属于医疗器械领域的高端地带。

图:心脏支架的植入过程 来源:中信建投证券

1999年,36岁的蒲忠杰学成归国,与中船集团七二五所共同组建乐普医疗。

中船现金出资882万元,蒲忠杰以其WP公司的技术作价378万元入股。

也就是说,中船是控股股东,蒲忠杰则是技术入股,并在之后担任公司的技术总监。乐普医疗自创立起就以冠状动脉支架为核心进行研发、生产和销售。

21世纪之后,乐普凭借先后推出的几款支架驶入发展快车道,并在成立10年后的2009年登陆创业板,蒲忠杰也成为创业板首富。

在21世纪的前十年,乐普医疗顺风顺水,与微创、吉威等将冠脉支架的市场彻底打开,实现在心脏支架这个高端领域的进口替代。

而乐普,也一跃成为国内支架市占率第一的明星公司。

随着行业规模扩大,增速开始下滑,再叠加几轮严厉的降价风波,乐普的业绩在2011年之后出现了较大波动。

甚至2012-2013年,乐普曾连续两年净利润出现下滑,归根结底就是遇到了单品种的瓶颈。

幸运的是,2014年,乐普医疗发生了一件革命性的变化。

中船集团进行混改,七二五所和中船投资转让部分股份给蒲忠杰及其一致行动人,也就是说,技术派的蒲忠杰完成了MBO。

拿到实控权的蒲忠杰就像握到方向盘的老司机。

在接下来几年里,乐普迅速进行收购整合,围绕心血管大病种建立了器械、药品乃至服务的大生态圈,同时在创新药、降糖药等领域均有布局。

新的治理结构下,公司很快突破了原有业务的瓶颈,再次驶入快车道。

4

启示

1)改革开放至今不过40年,大多数公司的年龄不到20岁。这些年轻的企业在成长道路上还有诸多问题、诸多磨难。

人与人的差距往往都是在困境中拉开的,公司也一样。

在主业遇到天花板等瓶颈后,有些公司能够加大布局,持续创新,有些公司则却再也不能有所突破。

2)国内很多医药公司还都是家族企业模式,对创始人非常依赖,公司治理还不够现代化。

同时,国内很多医药公司也还都是单品种/平台模式,对某一个核心产品/技术非常依赖。

换句话说,许多几百亿市值的上市公司也没有积累足够多关于加大布局、持续创新、突破现有赛道的经验。

3)企业要想实现突破,需要具备两个条件:

一个是在做好自己的赛道之后能够比较顺利地嫁接上另一条赛道,另一个是公司治理结构更加现代化、规范化。

再具体点说,第一个条件是企业具备持续创新能力,第二个条件是企业做好管理层与员工激励。归根结底,都是靠人。

新的时代有新的机遇,国内政策环境、基础科研、资本市场等多方位的变化,给行业带来了许多机遇。估计最近几年以及接下来的数年里,我们会看到越来越多的“金磊”、“俞德超”和“蒲忠杰”。

而百舸争流之下,谁能成为真正的风流人物?

当然是那些能够留住人才、激励人才、充分挖掘和发挥人才潜力的企业。