下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

当风来了,猪也会飞。今年的猪,正是最完美的诠释。对于炒股而言,在这一刻来临的时候,什么基本面,它就真的只是一碗面。

1

杀猪行情

周期股总是会有这样的特性,它不会跟你慢慢来,要玩就玩刺激的,只要利好消息出来之前就先在危险边缘试探,消息一出来,犹如运动会的哨声,赶紧抢跑,往前冲。

都说消费股容易出慢牛,这句话不适用于猪,哦!也是,它不是牛,它是猪。

抢跑、快跑也代表着不持久,速度的背后分分钟蕴含着:你可能要接盘了。

市场预期2019年受非洲猪瘟的影响,加速行业去产能,猪肉价格会上涨一波,这个投资的确定性其实是很强的,但是猪猪从1月底开始就抢跑,把预期都打得满满的,不仅龙头涨,连有财务造假,没饲料喂猪的雏鹰农牧也走出了六亲不认的步伐,可以说,你买了它分分钟比买“猪头”的获利更丰富。

猪肉股是个周期股,它的背后直接原因是:猪价。

猪价涨,股价就涨。啊不对,应该是,猪价“即将”要涨,股价就涨。

春节之后,猪肉价格开始有很强的上涨势头。

但如果把这个猪肉价格的走势拉长来看,目前的猪价还比不上去年同期,更别说对比过去几年,不过目前来看,价格不是重点,趋势才是。

在这一轮疫情中,我们想得最多的就是,龙头会成为最大的受益者。因为猪病了死了,猪肉少了,龙头猪多,能吃到的蛋糕也就最大口。

但是有没有想过,龙头的猪也有可能会死?只是概率会比较低而已。

下面是某养殖企业1、2月份的生猪销量,可以看到这个出栏的均重是在下降的,以往的话,大概是110公斤,今年1-2月的数据大约是92公斤,也就是有的猪还没养得够胖就拿出去卖了。

为什么会出现这样的情况呢?有可能是自己的猪少了(maybe有一些是得了疫情),没办法,就是要供应这么多订单。也有可能是市场上的猪真的紧缺,不得不卖。

大概4月份的时候,大部分养殖企业都会公布2019年Q1的数据,这个时候应该也是一个暴雷的时间,企业在这个疫情爆发的Q1到底有没有受到伤害,或者收益是否真的如想象中那么大,那个时候便知分晓。

2

进口猪猪来了

其实从2014年1月养殖环保政策开始以来,国内的能繁母猪存栏量就一直在下滑。

经历了2018年4-5月深度亏损后,能繁母猪存栏量开始加速下滑。

生猪出栏增速自2018年开始下滑。

2006年夏天,猪蓝耳疫情蔓延,发病猪群死亡率10%-30%,加剧了前期母猪淘汰导致的生猪供给不足,2007年我国生猪供给减少了8%,而同年猪肉价格上涨了65%左右,生猪市场总收入上涨52%。

有数据预期,非洲猪瘟的到来将使中国猪肉产量在2020年减少20%-30%。

中国目前一年的肉类消费达到86mt,其中猪肉的占比为63%,如果猪肉减产20%-30%,那么肉类的消费缺口达到11-16mt。

从养殖的成本上来看,羊肉、牛肉其实很难取代猪肉的,羊肉的料肉比达到4-20,也就是说4-20kg的饲料才能长出一公斤肉,鸡肉的料肉比稍微好很多,1.8。

所以伴随着猪肉价格的上涨,鸡肉股也走出了一波十分不错的行情。

其实最直接补掉猪肉这个缺口的就是进口。

全球来看,除了中国是养猪吃猪大国之外,欧盟和美国也是主要的养猪大国。

美国市场的猪肉消费都比较稳定,所以美国的猪肉产量增长主要动力是出动口的扩大。

2018年,中国和墨西哥的三道关税沉重地打击了美国的猪肉产业,中国先后两次提高关税,从12%提高到62%,而墨西哥则从0%提高到20%。

而中国、墨西哥、中国香港以及日本是美国猪肉的最大出口国,面对这种情况,2018年美国的猪肉供应过剩,根据美国农业部公布的平均猪肉价值于年内同比下跌了10.3%,在2018年的大部分时间内,猪肉价值更是低于过去三年的平均水平。

昨日,美国农业部公布了一份数据,中国上周进行了近两年来最大的一批猪肉采购,一方面证实了中国目前受非洲猪瘟影响产能的缺口,另一方面也代表着,美国猪农终于可以擦擦眼泪了。

3

投资标的

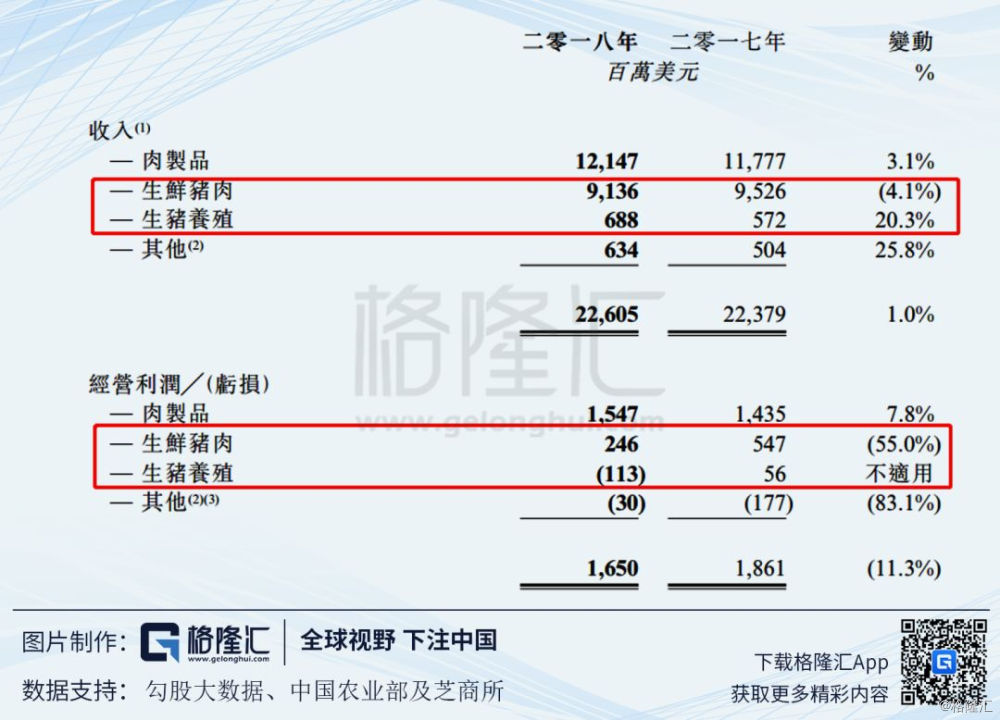

中国大批量从美国进口猪肉,大家第一个想到的应该就是港上市的万洲国际,这个全球最大的猪肉佬。

2018年,美国猪肉出口受阻,供过于求,猪价下滑,所以我们可以看到2018年万洲国际生鲜猪肉和生猪养殖这块业务的业绩是比较难看的。生鲜猪肉利润同比下滑了55个百分点,生猪养殖直接是亏钱的。肉制品的营收和利润增速比较弱,但是也算是稳定,唯一不亏钱的业务啊。

肉制品的原材料是猪肉,所以猪肉价格下滑其实对于肉制品的利润是有很大的帮助的。2015、2016以及2018这三年,美国生猪价格都有下滑,这三年,肉制品的利润占总利润分别为96%、82%以及93%。

而在2017年的时候,美国猪肉价格上涨了10%,这一年,肉制品的利润是下滑的,占比也只有77%。

可以得知,美国猪肉价格上涨,可以为万洲国际生鲜猪肉带来利润的增加,但同时,它对万洲的肉制品利润影响是不确定的,取决于万洲的转嫁成本能力。

因此,万洲国际作为一个投资标的,我觉得是可以的,但是肉制品利润是不确定的,而且肉制品利润的占比更大,导致生鲜这块带来的利润弹性就有限。

那么,在这样的情况下,选择谁作为投资标的是比较确定的呢?美国猪肉期货,简单粗暴。扩大对美国猪肉的进口,美国猪肉2018年过剩的产能得到解决,可以看到这几天美国猪肉期货涨得比较猛的。这还是贸易问题没得到充分解决的背景下,如果猪肉的62%关税降低甚至直接拿掉,那美国的猪充满了想象。

4

结语

猪肉行业最迷人的地方不是它足够美味,而是它是一个周期性行业,只要愿意等待,就能迎来反转。所以当它出现利好消息的时候,也会成为最容易抢跑的企业,A股的猪肉股已经涨得不似人间该有的样儿了,而美国的猪价起头,仿佛才刚刚开始。