下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券

政府工作报告重申中国在货币、财政、资本市场等多项稳增长政策措施,但对实体经济成效更多时间显现。今年至今(3月8日),中港股市均录得明显反弹,中港股市已逐步进入超买水平;恒指年至今累计上升9.22%,上证综合指数年至今累计上升19.09%。股市累积升幅已相当反映了近期的利好政策。

中国近期经济数据进一步反影政府工作报告中对经济下行压力担忧,上周末公布中国2月通胀持续回落,国家统计局公布,2月份,CPI同比上升1.5%,1月为1.7%,回落0.2个百分点,连续3个月低于2%。符合市场预期。PPI同比上升0.1%,1月为0.1%,升幅为28个月来最低,低于市场预期升0.2%。中国人民银行公布,2月社会融资规模增量为7030亿元,同比减少4847亿元,少于市场预期的1.3万亿元。

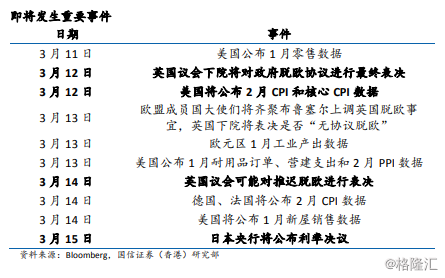

全国人民代表大会会议亦将于本周五(15日)上午闭幕,政策将继续出台,上周五美国就业数据大幅差于预期,以及上周末中国经济数据不佳,预期本周港股大盘下行压力持续,溢价过高以及国策影响行业回吐压力较大。短期而言,经过逾2个月明显反弹,加上近期负面因素涌现,投资者获利盘增加,港股回调压力加深。根据中美双方官员表示,贸易磋商进展良好,但核心问题及结构性执行机制之分歧暂时没见有解决迹象。加上特朗普上周表示没有好协议便不会签署,为谈判加添隐忧。中长期来看,港股已累计相当升幅,在经济数据持续不佳背景下,技术调整压力加深,随着港股步入3月业绩期高峰,波动性将增加,企业估值重估,美联储暂缓缩表计划详情公布以及英国议会将对政府脱欧协议进行最终表决等因素将成为港股下一波深度调整的重要诱因。