下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李俊松张绪成陈晨

来源: 李俊松的黑金世界

投资要点

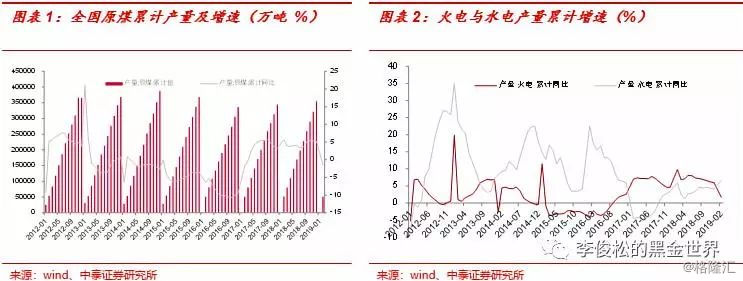

1-2月份煤炭产量:全国原煤产量5.14亿吨,同比下降1.5%,矿难影响导致陕西省产量下滑明显。国家统计局公布,1-2月份全国规模以上原煤产量5.14亿吨,同比下降1.5%。其中,陕西省神木“1.12”矿难导致当地煤矿大面积停产,陕西省前两个月原煤产量5379万吨,同比下降2570万吨(或-32.34%),剔除掉陕西省数据,全国原煤产量约4.6亿吨,同比增加约2300万吨(或+5%)。对新增产能具有决定作用的行业固定资产投资,2018年累计同比小幅上升5.9%,结束了2013-2017年连续5年负增长,行业新建产能增速仍然较慢,预计行业产量仍然可控。

1-2月份煤炭进口量:进口量5114万吨,同比增长5.0%,其中2月环比下滑明显。据海关总署公布,1-2月进口煤及褐煤合计5114万吨,同比增加5.0%,其中1月份为3350万吨(+20.5%),2月份为1764万吨(-15.6%),延长澳洲焦煤通关时间等一系列调控措施下,2月份进口量环比大幅下滑1586万吨。展望2019年,随着国内煤炭行业供需矛盾弱化,价格中枢回落,进口煤量预计稳中有降。

1-2月份发电量:火电产量同比增加1.7%,增速有所下滑,水电出力有所加快。1-2月份,全社会电力生产有所放缓,累计同比增速2.9%,较上年12月回落3.3个百分点,同比增速回落较多主要受同期基数较高、今年天气偏暖等因素影响,但2月份发电量同比增长6.8%,增速比1月份明显上升。从主要发电主体来看,1-2月份火电产量同比增加1.70%,增速较上年12月回落3.3个百分点;雨水天气偏多等影响,1-2月水电增长6.6%,较上年12月上升7.5个百分点。

1-2月份焦炭与水泥产量:焦炭产量增速继续加快,水泥产量维持正增长。上年度钢铁焦化产业链开工率受到环保限产制约,基数偏低,1-2月焦炭产量累计同比上升7.6%(增速较上年12月增加2.7个百分点),生铁产量同比增加9.8%(增速较上年12月增加0.4个百分点),粗钢产量同比增加9.2%(增速较上年12月增加1.0个百分点)。建材方面,水泥1-2月份产量同比增长0.5%,增速较上年12月下降3.8pct。

1-2月份库存和价格波动:电厂和港口库存同比皆增加,动力煤价同比下滑。1-2月份,6大沿海电厂日均耗煤60.3万吨/天,同比下滑10%,增速与全国火电产量增速背离主要受到外购电增加等因素影响。截至2月底,6大沿海电厂煤炭库存1709万吨,同比增加322万吨,库存可用天数25.3天,同比下降1.8天。截至2月底,环渤海主要4个港口(秦皇岛+曹妃甸+国投京唐港+黄骅港)煤炭库存1330万吨,同比增加167万吨。1-2月份,动力煤价震荡上行,但秦皇岛Q5500K动力煤平仓价平均为589元/吨,同比下降144元/吨。

1-2月份固定资产投资数据:房地产投资增速高位承压,基建投资增速回升,制造业投资增速下滑。1-2月份全社会固定资产投资累计增速6.1%,较2018全年增加0.2个百分点。其中,1-2月基础设施投资(不含电力)累计增加4.3%,增速较2018全年上升0.5个百分点,政府主导的逆周期调控逐渐发力;1-2月制造业固定投资累计同比增加5.9%,增速较2018全年下降3.6个百分点,PPI增速下滑导致企业新增投资的意愿下降;1-2月房地产开发投资累计同比增长11.6%,增速较2018全年上升2.1个百分点,继续维持在高位,但1-2月商品房销售面积同比累计下降3.6%,较2018全年下降4.9个百分点,房屋新开工面积累计同比增长6.0%,较2018全年下降11.2个百分点,房地产投资增速有所承压。

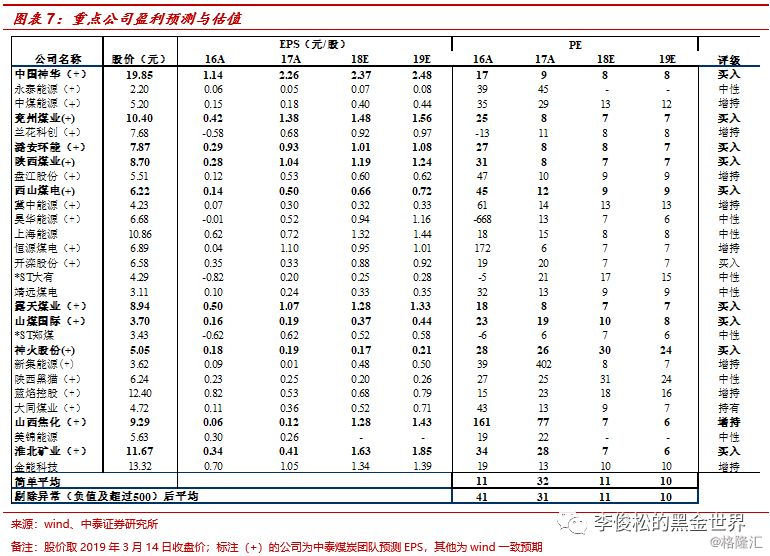

投资策略:韧性犹存,估值修复。煤炭行业前期固定资产投资不足以及安检等压力预计会对2019年产量释放形成一定压制,1-2月份全国原煤产量5.14亿吨,同比下降1.5%,其中主要因素是“1.12”矿难影响导致陕西省产量下滑明显。进口煤更多是作为国家调控的手段,2月份环比下滑明显,2019年预计将稳中有降,行业供给端韧性仍然偏强。受基数高、天气偏暖、水电出力较快等因素影响,1-2月火电产量增速降至1.7%,受环保限产导致上年度基数低等影响,焦炭累计同比上升7.6%,水泥产量继续维持正增长。经济稳增长预计仍是2019年财政政策与货币政策的出发点,全社会融资水平相比2018年有望好转,加大基建投资的方向是比较明确的,政策方面的调控有利于提升股票市场的估值水平。主要看好长协占比高或产量有增长的标的:陕西煤业、中国神华等,高弹性标的建议关注:兖州煤业、恒源煤电,同时焦煤股建议关注:淮北矿业、潞安环能等,焦化股建议关注:开滦股份、山西焦化等。

风险提示:流动性偏紧;政策调控力度过大;经济增速不及预期。