下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李湛

来源:湛述宏观

摘要

第十三届全国人民代表大会常务委员会第七次会议决定授权国务院提前下达2019年部分新增地方政府债务限额共计1.39万亿。财政部也表明今年将实施积极的财政政策,要较大幅度增加地方政府专项债券规模以支持重大在建项目建设和补短板,预计今年新增地方债发行规模将较2018年有较大幅度的增长。地方债发行的提速放量,将在一定程度上改善基建融资,助力社融企稳,对债市形成一定的扰动。对流动性而言,由于央行呵护市场流动性的意图明显、地方债的发行前移有助于平滑年内发行节奏加之银行等配置机构仍对地方债有较强的配置意愿,地方债集中发行对市场流动性的冲击有限。

正文

一、

2019年初地方债发行情况

(一)新增限额提前下达,地方债供给提速

为落实积极的财政政策,保障重点项目资金需求,第十三届全国人民代表大会常务委员会第七次会议决定在2019年3月全国人民代表大会批准当年地方政府债务限额之前,授权国务院提前下达2019年地方政府新增一般债务限额5800亿元、新增专项债务限额8100亿元,合计13900亿元,同时授权国务院在2019年以后年度,在当年新增地方政府债务限额的60%以内,提前下达下一年度新增地方政府债务限额(包括一般债务限额和专项债务限额)。授权期限为2019年1月1日至2022年12月31日。

受新增地方债限额提前下达的影响,2019年地方债的供给提速。2019年以前,新增地方债的发行安排在3月份两会下达新增限额之后,因此二三季度为地方债的供给高峰, 1月通常无地方债发行。而今年在新增地方债限额提前下达后,1月21日新疆地方债的发行开启了全国地方债加速发行的大幕。前两个月共有7821.38亿地方债发行,其中一般债发行规模4560.15亿元,专项债发行规模3261.23亿元。分月度来看,1月共有24个省市合计发行地方债4179.66亿元,2月共有17个省市发行地方债3641.72亿元。

(二)机构配置需求释放下地方债认购火爆

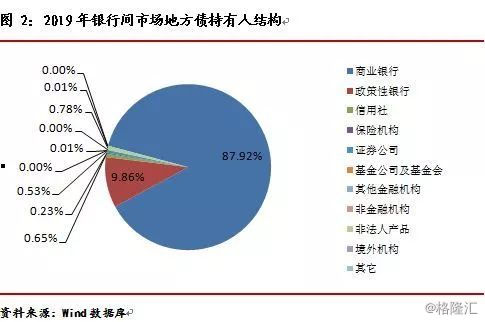

地方债发行提速下发行规模的超市场预期并未显现出明显的供给压力,机构一级市场认购十分火爆。去年地方债的招投标认购倍数普遍低于40倍,而2019年1月发行的地方债中,陕西、四川、云南、青岛、贵州、天津等省市的地方债招投标倍数均超40倍,其中云南省发行的3年期一般债认购倍数达70.98倍,陕西省发行的10年期一般债认购倍数达60.13倍。地方债认购火爆一是由于央行降准下市场流动性充裕;二是自2018年8月以来,财政部对地方债投标利率下限进行了较国债基准上浮40个基点的价格指导,在当前无风险利率显著下行的情况下与国债之间形成的稳定利差对商业银行等配置型机构拥有较强的吸引力;三是年初银行的配置需求集中释放,根据2019年1月份债券托管数据显示,作为地方债主要配置力量的商业银行在银行间市场持有地方债的占比达87.92%,较2018年末提升1.29个百分点。

(三)地方债投标下限调整,地方债较国债利差优势缩小

2018年8月,在地方债发行进度整体滞后的情况下,财政部对地方债的发行利率做出指导,要求地方债承销商投标利率较相同期限国债前五日均值至少上浮40BP,指导意见发出后发行的地方债的上浮利差(发行利率-同期限国债前五日均值)基本都遵循上浮40BP。2019年1月末,随着地方债市场的认购火爆,财政部将投标区间下限调整上浮25BP至40BP,以降低地方政府融资成本。

地方债投标下限的调整,压缩了地方债与国债之间的稳定利差,也提升了各地地方债差异化定价的空间。自投标下限调整后,除新疆债发行的上浮利差仍为40BP外,其余地区地方债发行的上浮利差均为25BP,2月地方债认购的火热情绪有所降温。地方债与国债之间的稳定利差被压缩,在机构配置意愿仍强之际此举可降低地方政府的融资成本。长期来看,由于商业银行投资地方债需计提风险加权资产的权重为20%(国债无需计提),加之地方债的流动性相对较差,相较于国债的比价优势下降,对投资者的吸引力有所降低,区域间的差异化定价将显现。

二、

2019年地方债供给展望

预计地方债新增债发行规模增长,发行节奏有所平滑。发行规模方面,在当前经济基本面仍存下行压力之际,支持地方政府发行地方债融资有助于发挥基建稳定经济增长的作用,财政部也表明今年将实施积极的财政政策,要较大幅度增加地方政府专项债券规模,支持重大在建项目建设和补短板。新增债方面,预估2019年赤字率或上升到3%,地方政府一般债务限额预计在1万亿左右,专项债额度有望突破两万亿,将较2018年合计2.4万亿的新增债发行规模大幅增长。再融资债方面,2018年,地方债总到期规模为8389亿,合计发行再融资债6393亿,按照相同的借新还旧比例计算,2019年全年地方债到期规模为13152亿元,预计发行再融资债券规模约为1万亿。置换债方面,按照三年的置换期限要求,2018年存量地方政府债务的置换已基本结束,财政部于2018年12月公布的最新数据显示,尚有2565亿的非政府债券形式存量政府债务没有被置换,预计2019年将有2000亿左右的置换债发行。发行进度方面,随着地方政府债务新增限额的提前下达,年内地方债的发行前移至一季度,以往地方债供给集中在二三季度发行的局面被打破,发债节奏有所平滑,能够缓解地方政府资金紧张局面,加快地方支出节奏,保障重点项目资金需求。

三、

地方债发行提速放量带来的影响

(一)地方债发行提速放量下基建融资改善

2019年1-2月地方债累计发行7821.38亿元,而2018年1月无地方债发行,2月仅发行285.61亿元,2019年前两个月的地方债发行总额较去年同期增长了7535.77亿元。目前已发行的170多支地方债中,募资较多用于公路、城市轨道交通、水利、环保防污、棚户区改造等重大基建工程。其中,1月地方债发行规模最大的浙江省发行一般债券筹集的232亿元用于438个项目,集中在市政公路、学校新建扩建工程、环境综合整治、垃圾污水处理等方面。受地方债发行提速放量助力基建融资的影响,1月份各地财政预算支出纷纷大幅提速,多数地区增速基本在50%,个别地区甚至达到了90%以上的增速。

基建融资回暖下,各地的重大基建项目陆续开工,基建投资有望迎来全面反弹。根据各省公布的2019年政府工作报告显示,除河北省外,其余各省的2019年度计划投资额均较去年有所增长,其中天津、陕西和河南分别同比增长252.56%、241.88%和101.85%。多地重大基建项目陆续开工,其中江苏省41个重大交通项目在2月12日集中开工。该省的目标是今年确保完成综合交通建设投资1370亿元,开工重大项目46个,建成重大项目43个,建成综合交通网络5000公里以上,以实际行动建设交通强省;深圳市在2月13日举行推进粤港澳大湾区建设重大项目集中开工仪式,包括前海城市新中心建设项目、深港科技创新合作区首批启动项目以及深圳交通工程新开工项目在内的31个项目集中开工,总投资达749亿元。

(二)地方债发行提速助力社融企稳,对债市形成一定扰动

地方债发行提速助力社融企稳,对债券市场形成了一定的扰动。2018年受金融严监管导致融资环境收紧以及信用违约事件频发导致市场风险偏好下降的影响,社融增速持续走低。自2018年9月起,央行调整了社会融资规模的统计口径,将地方政府专项债纳入其中。按照以往年度的发行节奏,1-2月地方政府无专项债发行,2019年地方政府专项债发行提前叠加去年同期低基数的影响,使1月社会融资规模中地方政府专项债存量的同比增速达34.55%,加之信贷及企业债券融资规模上涨,委托贷款和信托贷款的收缩减少,1月社融存量增速从18年12月的9.8%回升到10.4%,社融增速出现企稳迹象。春节过后市场风险偏好明显提升,权益市场整体上涨,债市收益率整体上行,1月金融数据公布当日国债期货快速下跌,截至2019年2月26日10年期国债收益率较2月11日上涨12BP。

(三)地方债集中发行对市场流动性的冲击有限

虽然预计2019年地方债的发行规模将较2018年显著增长,但整体来看全年供给压力不大。一是今年地方政府债务新增限额的提前下达使全年的地方债发行节奏有所平滑;二是此前央行多次通过逆回购操作对冲政府债券发行缴款、逆回购到期等因素,货币政策和财政政策的配合协调度不断增强。央行在四季度货币政策执行报告中在对货币政策进行表述时去掉了关于货币政策“中性”和“把好货币供给总闸门”的表述并强调逆周期调节,指出货币政策仍有很大空间,央行继续呵护市场流动性的意图明显。今年1月在地方债发行到来之际,央行通过调整普惠金融定向降准小型和微型企业考核标准,同时实施全面降准以释放流动性,地方债的发行认购火爆,未出现明显的供给冲击。此后地方政府债券发行迎来高峰时,央行大概率将继续通过灵活开展逆回购、MLF等操作,为市场提供流动性支持。三是当前无风险利率显著下行叠加信用风险频发下金融机构风险偏好仍低,地方债仍对商业银行等配置型机构有较大的吸引力。