下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风宏观宋雪涛/联系人赵宏鹤

来源: 雪涛宏观笔记

2018年制造业投资的高景气兼具周期性因素和结构性因素。2019年,预计制造业投资的周期性因素减弱,结构性因素还将维持。假设2019年高技术制造业投资同比增长14%-15%,其他制造业整体增长4%-5%,制造业投资增速可以保持在5.5%-6.5%,节奏上可能是前高后低,年末企稳。

一、2018年制造业投资增速显著回升

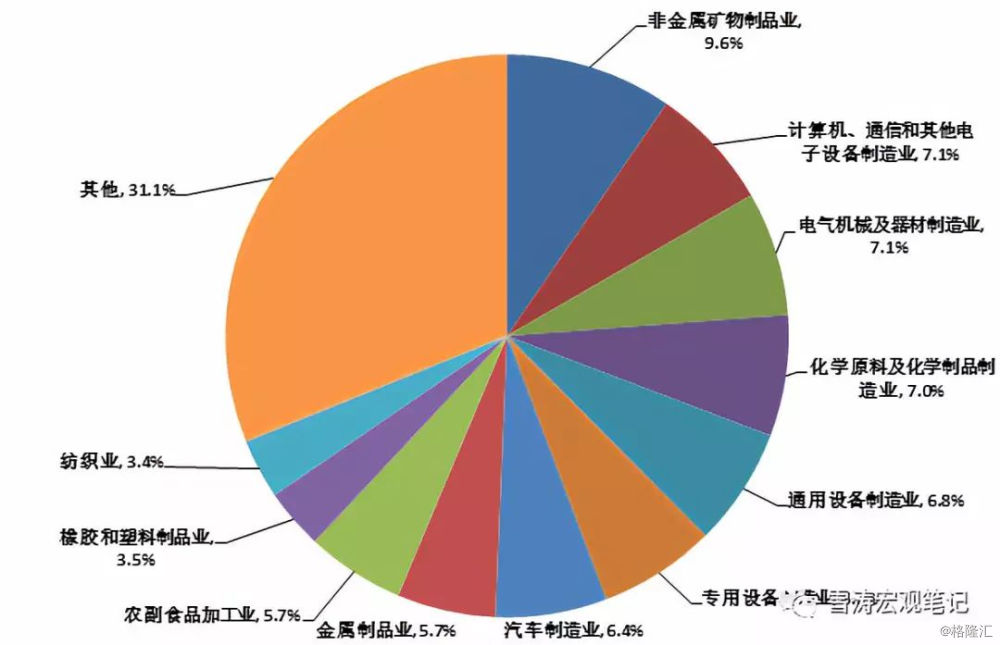

根据国家统计局2017年公布的《国民经济行业分类》,制造业共包含31个大类行业,从固定资产投资金额占比来看,集中度较低,只有11个行业占比超过3%:非金属矿物制品业9.6%,计算机、通信和其他电子设备制造业7.1%,电气机械及器材制造业7.1%,化学原料及化学制品制造业7.0%,通用设备制造业6.8%,专用设备制造业6.7%,汽车制造业6.4%,金属制品业5.7%,农副食品加工业5.7%,橡胶和塑料制品业3.5%、纺织业3.4%,合计占比68.9%。

图1:制造业各行业固定资产投资额占比 |

|

资料来源:WIND,天风证券研究所 |

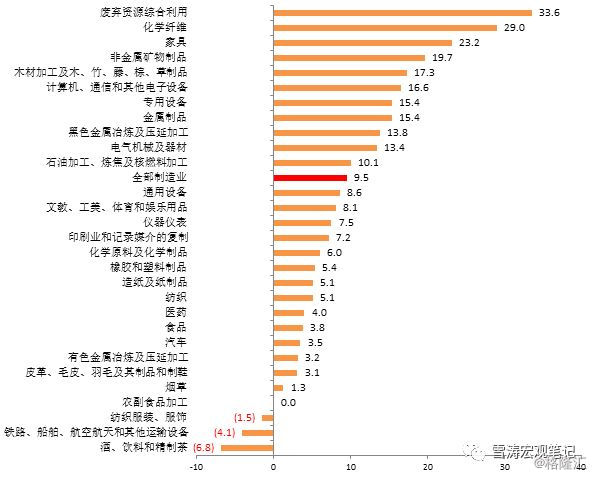

从投资增速来看,分化也比较明显:2018年全部制造业固定资产投资完成额同比增长9.5%,化学纤维制造业、家具制造业、非金属矿物制品业等增速超过20%,农副食品加工业、纺织服装、服饰业、酒、饮料和精制茶制造业则出现负增长。

图2:2018年制造业各行业固定资产投资增速排序(%) |

|

资料来源:WIND,天风证券研究所 |

2017年制造业投资增长4.1%,2018年增速比2017年提高了5.4%。超过6成的行业投资增速高于2017年,回升幅度较大的行业主要包括:黑色金属冶炼及压延加工20.9%,非金属矿物制品18.1%,烟草12.8,木材加工及木、竹、藤、棕、草制品11.6%,专用设备10.7%,金属制品10.7%,石油加工、炼焦及核燃料加工业10.2%,化学原料及化学制品10.0%。

二、哪些行业贡献最大

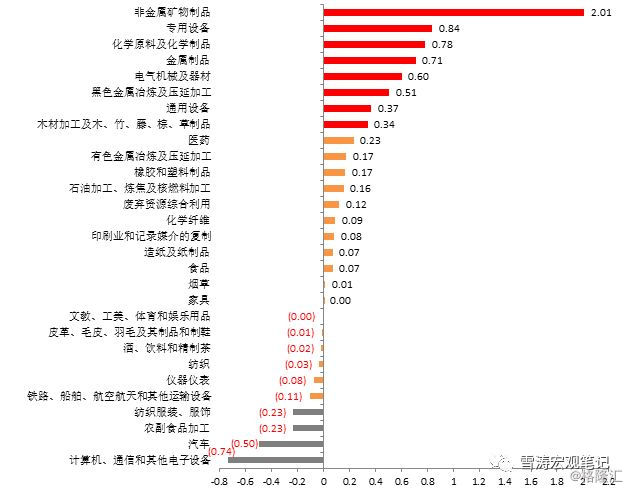

以各行业投资金额占制造业总投资额的比重为权重,利用行业2017V.S.2018投资增速的变化,可以计算各行业对制造业投资增速变化的贡献。

汇总来看,2018年制造业5.4%的增速回升中,贡献较高的行业包括:非金属矿物制品2.01%,专用设备0.84%,化学原料及化学制品0.78%,金属制品0.71%,电气机械及器材0.6%,黑色金属冶炼及压延加工0.51%,通用设备0.37%,木材加工及木、竹、藤、棕、草制品0.34%,上述行业合计抬升制造业投资增速6.16%。

也有一小部分行业拉低了制造业投资增速:计算机、通信和其他电子设备-0.74%,农副食品加工业-0.23%,汽车-0.5%,纺织服装、服饰业-0.23%。

图3:各行业对制造业投资增速回升的贡献(%) |

|

资料来源:WIND,天风证券研究所 |

三、制造业投资高景气兼具周期性和结构性因素

对拉动贡献较高的几个行业进行分类,可以发现2018年制造业投资的高景气兼具周期性因素和结构性因素。周期性因素体现在部分周期性行业2018年投资加速上升,是推动制造业投资修复的主要力量;结构性因素体现在高技术制造业的持续高增长,近年来对制造业的贡献越来越大。

1. 周期性因素

一是与3-4年的经济短周期(库存周期)有关。本轮库存周期从2016年年中前后进入复苏期,叠加强力的供给侧去产能和环保限产政策,工业品价格在2015年年底触底后大幅反弹。受益于此,工业企业利润增速在过去2年处于较高水平,相关行业逐渐从盈利修复过渡到资本开支扩张,固定资产投资增速也从2017年开始修复。此外,2017年年底以来房企进入高周转模式,2018年房屋新开工面积增速由年初的2.9%大幅反弹至年底的17.2%,因此建筑项目开工阶段相关的工业品需求强劲,2018年固定资产投资增速加速回升。

代表性行业有:黑色金属冶炼及压延加工业(铁/钢/合金的冶炼和加工)、非金属矿物制品业(6成以上是水泥和水泥制品制造、砖瓦石材等建筑材料制造)、金属制品业(5成以上是建筑相关的结构性金属制品和金属配件等)、木材加工及木、竹、藤、棕、草制品业(木材加工、人造板制造、建筑用木材及组件的制造加工)。

二是与8-10年的产业中周期有关。“4万亿”一揽子计划出台后,2009年前后购置的大量机械设备等在经过8-10年的折旧后开始集中更新换代,因此最近2年各类机械设备的销售高增长和投资修复兼具经济短周期回暖和中周期更新换代的因素。此外,在打好污染防治攻坚战的要求下,部分行业加大了在环保方面的投入,可能也对制造业投资有一定拉动。

代表性行业有:通用设备制造业(金属加工机械、通用零部件等)、专用设备制造业(采矿、冶金、建筑专用设备,化工、木材、非金属加工专用设备等)、电气机械及器材制造业(电机、电线、电缆、光缆及电工器材制造等)。

2. 结构性因素

除中短期的周期性因素之外,2018年制造业投资的高增长也兼具经济结构优化的结构性因素。根据统计局公布的数据,高技术制造业投资同比增长16.1%,2017年为17.0%,2016年为15.8%。

根据统计局发布的《高技术产业(制造业)分类(2017)》,高技术制造业主要包括6大类:医药制造,航空、航天器及设备制造,电子及通信设备制造,计算机及办公设备制造,医疗仪器设备及仪器仪表制造,信息化学品制造。2018年,高技术制造业固定资产投资金额占制造业总投资金额的比重约为14.5%,据此计算2018年制造业投资9.5%的增长中约2.3%由高技术制造业贡献。

四、2019年制造业投资增速怎么看

总量层面,企业投资固定资产需要有可支配的自由现金流,因此企业的资金周转情况对后续投资行为有一定指示作用。央行公布的季度调查数据“5000户工业企业景气度扩散指数:资金周转状况”反映了样本企业对当季资金周转情况的判断,对1-2个季度之后的制造业投资增速有一定指示意义,该指数从2018年4季度起有所下滑,但高于2014-2017年的水平。

图4:制造业投资领先指标开始边际回落 |

|

资料来源:WIND,天风证券研究所 |

按部门划分,民间固定资产投资的统计口径为扣除国有及国有控股企业、三资企业(中外合资经营企业、中外合作经营企业、外商独资经营企业)中外商独资及控股企业后的数据。2018年民间制造业投资占全经济体制造业投资金额的87.8%,按照制造业投资增速9.5%、民间制造业投资增速10.3%推算,非民间制造业投资增速仅为4.1%。民间投资高速增长的部分原因在于2016-2017年经营状况持续改善,参考上市公司3季度报的数据,民企上市公司ROE从2016年的7.6%回升至2017年的8.1%。但2018年经济下行叠加信用收缩,民营企业的融资和经营压力相对更大,2018年3季度报ROE回落至7.8%,预计2019年民间制造业投资增速大概率回落。

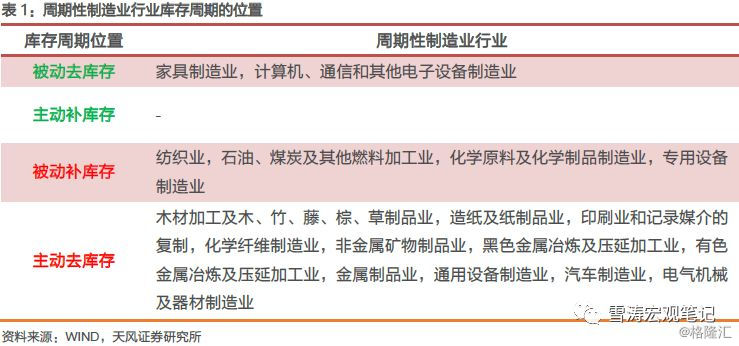

按行业划分,利用库存周期的逻辑,可以大致判断各周期性行业所处库存周期的静态位置和动态趋势,进而推断未来一段时间的行业景气度。将库存周期分为以下几个阶段:被动去库存(PPI↑库存增速↓),主动补库存(PPI↑库存增速↑),被动补库存(PPI↓库存增速↑),主动去库存(PPI↓库存增速↓),可以看到多数行业正处于被动补库存和主动去库存阶段。

结合各行业库存周期的位置和基本面,周期性因素料将减弱。第一,2019年基建投资修复有限、房地产开工阶段的赶工结束,新开工增速大概率回落,预计水泥、钢铁等中上游工业品需求下滑,供给侧约束松弛后可能量价齐跌,黑色金属冶炼及压延加工业、非金属矿物制品业、金属制品业景气度下行;第二,预计房地产建安投资和竣工增速有所修复(详见《如何理解最近一年房地产数据“异常”》),因房屋施工后期、竣工期对铜、锌、铝等有色金属需求量大,有利于有色金属冶炼及压延加工业,但家具、家电(隶属电气机械及器材制造业)等后周期行业的景气度修复可能要稍晚一些;第三,预计汽车、电子等顺周期行业的景气度下行持续至2019年3季度前后。此外,机械设备的集中更新换代已经持续近2年,预计后续需求逐渐回归正常,叠加出口外需回落,通用设备、专用设备制造业景气度下行。

预计制造业投资高景气的结构性因素还将维持。中长期经济结构调整的迫切要求下,政策和资金对高技术制造业的支持力度有望持续加码,预计高技术制造业投资在保持高速增长的基础上小幅回落。假设2019年高技术制造业投资同比增长14%-15%,其他制造业整体增长4%-5%(2018年为8.4%),则制造业投资增速可以保持在5.5%-6.5%,节奏上可能是前高后低,年末企稳。

风险提示

上半年经济韧性超预期;宽信用政策效果不及预期

报告来源:天风证券研究所宏观宋雪涛团队

报告发布时间:2019/2/2