下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

严查场外配资,未雨绸缪

严查配资的报道,出现在13日。报道称,3月8日(上周五)中国证券业协会召集各证券公司召开了关于外部接入以及严禁配资的专题会议,证监会机构部副主任童卫华传达了相关监管信息。

证监会对此主要传达了六方面的内容:一是深刻反思并吸取2015年市场异常波动的教训;

二是证券公司切实履行主体责任,要勤勉尽责;

三是外部接入要严格规范,排查风险;

四是要管好营业部、从业人员,不得为配资提供任何便利;

五是研究部门要客观理性谨慎发表言论,避免夸张、情绪性语言;

六是加强舆情监测。

配资公司:规模仅为2015年十分之一

不过,据财新报道,虽然当前监管对场外配资抬头如临大敌,但多位从事配资业务的人员均表示,现在的场外配资难成气候。

“资管新规下,受限于杠杆要求,配资公司很难再从银行拿到低成本的资金,也没法再走信托公司通道,用的是自己公司或者对外募集的资金,系统也是公司自己研发的股票分仓系统,现在整个公司的配资规模也就两三千万,跟2015年时两三亿的规模无法相提并论。”一位配资公司负责人说。

2015年股灾后证监会重拳出击,整顿场外配资业务,清理券商违法违规的配资账户,重点是违规接入的以恒生HOMS系统为代表的具有分仓交易功能的信息技术系统,断绝了第三方资管系统的生存空间。

国泰君安研究所黄燕铭也表示,2015年的清查配资选在了股市泡沫极高的时刻,当时股票持有人的微观结构已经恶化,清查配资成为股市崩塌的导火线。但是现在整个市场杠杆的程度并不高,排查配资并不会伤害市场。吸取2015年的教训,监管部门及早防范配资风险,这对市场的健康运行是有利的。

场内融资规模仍不算高

除了场外配资,场内融资目前也不处于高位。东方财富Choice数据显示,3月13日两市两融余额8899亿元,比2月1日的低点7170亿元上升了24%,不过离2015年巅峰时的2.2万多亿仍相去甚远,即使和2018年1月的1万多亿比,也还有1100亿的距离。

来源:东方财富Choice数据

换一个算法,从每日融资买入额占两市成交额的比重来看,最新的融资交易占比也不高。3月13日这一数值为9.07%,而2015年巅峰时最高曾达到19.43%。

来源:东方财富Choice数据

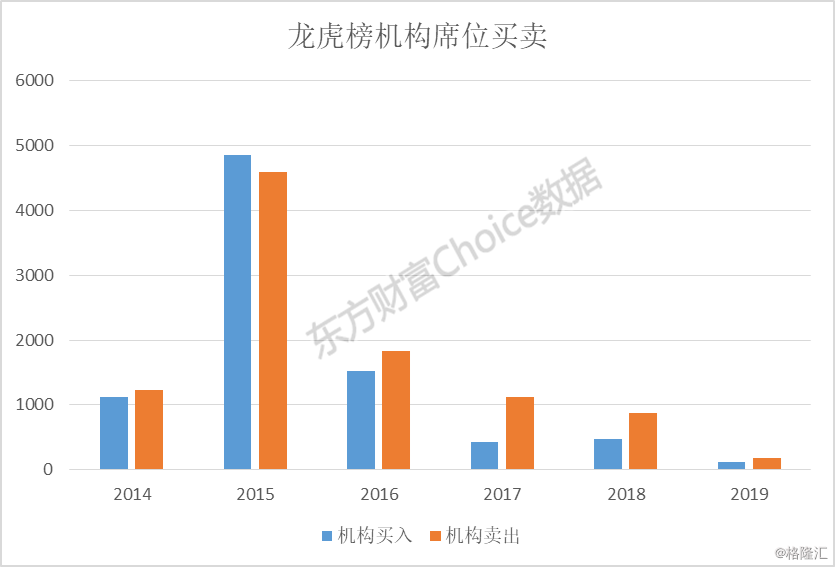

龙虎榜显示机构出逃?

昨天还有报道称,3月以来的龙虎榜数据显示,机构近10天出逃近100亿元。不过,数据显示,龙虎榜数据中,机构净卖出是常态,从2014年至今,除了2015年,机构席位是龙虎榜中天然的卖家。

东方财富Choice数据显示,今年至今,机构席位累计买入114.79亿元,卖出187.74亿元,净卖出近73亿元,而2018年净卖出409亿,2017年净卖出689亿。

来源:东方财富Choice数据

黄燕铭:未来有望突破3200

黄燕铭认为,2900-3200将是重要的阻力位,因为这里是曾经的筹码密集区域,最近大盘在这里反复盘整也证明了这个特点。但是市场后续阻力有限,未来指数有望突破3200。

指数上3200点需要周期板块的助力,我们能看到这种力量正在积蓄。市场在突破3200以后,应该还有空间。

具体到板块上,黄燕铭表示,对于未来一段时间的投资机会,我们认为首先依然是科技股,其次是周期股,价值搭台,成长唱戏。

陈光明:短炒接近尾声 长期看多A股

不过,也有市场人士出来泼冷水。比如,资管界大佬、睿远基金总经理陈光明日前在演讲中表示,短期市场炒作已近尾声。“一般,我的演讲很少会涉及短期市场,因为短期市场说不清楚,东西太多了,说完了就打脸。但是短期市场实在太火爆了,有时候不说也觉得回避不过去,而且也希望大家能够引起警惕。”

陈光明认为,从资金面来看:

第一,其实机构的仓位还是比较重,公募一直是仓位比较多,私募加仓增快,基本上已经动力不足了,或者说能力不足。

第二,北向资金已经开始走缓,因为相对来讲它们是长期。

第三,据我观察了解,新增资金并不像大家想的多,研究员一直盯着新开户数,上周就死活不公布。上上周公布了大概是21万到31万,上周的数据估计不想公布。

以前保证金余额都是公布的,后来停掉了,现在连新开户数也停掉了,估计不想误导大家,有多少韭菜进来了,大家相互哄抬物价。

我从一些券商渠道了解,开户数环比肯定是上升,但是幅度有限。各个渠道不一样,有些可能弱一点,有些强一点,但整体并不像大家想象或预期的,我认为非常正常。

2015年的股灾还历历在目,三年之后就有这么多新生力量培养起来了?新韭菜长得这么快?我表示怀疑。

不过,陈光明强调,中长期的判断,今年是转折之年,熊转牛的转折之年。最重要的核心原因就是静态估值在底部区域。虽然现在涨了20%,但整体还是在底部区域,只不过一下涨20%就已经吵翻天了。

第二,中国的增长还是会有,估计可能比6%低,但是低速增长不代表没有牛市,美国的增长从来没有超过10%,但是人家涨了十年。

第三,产业链的利润是失衡,比如金融和地产,金融的占比就占了40%,加上地产有50%多,存在调节的可能性。

第四,已经兑现了,减税降费存在空间。

第五,外资持续买入,外资持续买入是非常重要的,对市场生态造成了非常重大的变化。关于外资买入的现象,觉得怎么形容都不过分。未来的好几年还会持续市场生态进化的态势,要高度重视外资持续买入的过程。

李迅雷:期待春天牛

另一大佬李迅雷近期也发表演讲,看好A股未来走势。李迅雷表示,这次资本市场的春天不是靠企业盈利驱动的,而是靠政策转向、改革预期驱动。

而且,与以往不同的是,过去扶持资本市场主要靠刺激需求(暂停新股发行、扩大资金供给),而这次推出了科创板“试点注册制”,实质上是要对资本市场进行改革,对过去28年存在和新增的各种缺陷和不足进行改革、纠偏和修复。

2000年,我国的GDP总额不足9万亿元,如今已经超过90万亿元,但股价指数几乎在原地踏步,根本原因还是在于资本市场缺乏优胜劣汰的机制,即便政策再刺激、投资者再呵护都无济于事。唯有推进资本市场基础性制度改革才是提高直接融资比重的唯一选择。

李迅雷强调,对未来中国经济不悲观及看好我国资本市场的理由,并不是今天或未来经济、金融的基本面数据会出现逆转,而是看到了更少的选择之下,选对正确道路的概率提升了。