下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:扑克内容团队 徐子雯

来源:扑克投资家

天下苦熊久矣。

上周末央行公布的2月金融数据不及预期,有网友调侃,“周末的’意念盘’一度跌停”。但就在这么弱的数据之下,A股竟涨逾20%,而且本周开市便大涨,站稳了3000点大关。

曾几何时,羸弱到“利好出尽是利空,利空出尽还是利空”的A股,竟然可以这么“刚”。

时光回到4个月前,彼时上证指数2400多点。有一个人撰文说:“中国股市的合理估值,是600点。”

说这话的人叫欧成效,水库论坛创始人,笔名yevon_ou,在房地产圈人称“欧神”。

更为讽刺的是,香港证监会因为受不了天价租金,近期宣布将在租约到期后搬离中环的长江大厦,新办公楼租金仅为目前的一半,香港证监会称此举是为了“攒钱买楼”。

站在这个时点,一边是罕见强势的股市,一边是似有回暖的房市,过去“股市赚钱就买房”的老经验,还行得通吗?

1

“五十步笑百步”你听过,

百步笑五十步你听过吗?

中国的购房者喜欢说一个词:“刚需”。

2017年南京房价暴涨时,笔者一位南京朋友打算购入他的第6套房,他说:“我女儿在现在这个小区都没人可以玩,我是刚需。”

居住固然是“刚需”,至于住房是不是,假如即使每年折旧、逐年折价,你也想要,那么想买就买吧。

这并不是我们今天讨论的范畴。当提出“股市赚钱就买房还行得通吗”这个问题的时候,我们实际上是在讨论作为一个投资品种而言,房子或股票,眼下哪一个才是更好的选择?

1. “正常估值”?

我们先从那个看上去很荒诞、实际更荒诞的“A股合理估值是600点”说起。

欧成效在文中是这么说的:

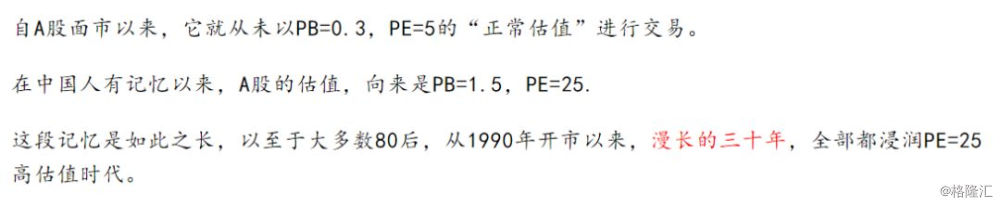

A股果真是“向来PE=25”“浸润PE=25高估值时代”么?

资料来源:legulegu.com,上海证券交易所

自1999年以来上证平均市盈率走势如上,目前平均PE约15。实际上,从2008年中以后,上证平均市盈率就鲜有超过25的时候,当然也包括欧成效撰文的2018年10月,上证平均PE约13,只有他声称的“PE=25”的一半。“全部都浸润PE=25高估值时代”显然与事实相悖。

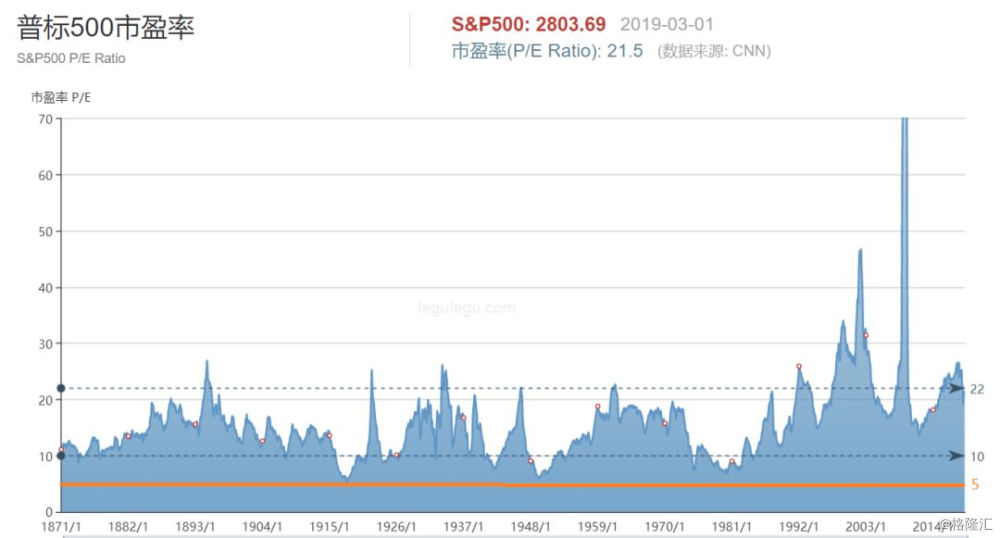

全球股市中的“王者”美股又如何呢?自从1871年以来,美国标普S&P500的最低PE是5.31,发生在1917年12月。标普S&P500目前的平均PE在21.5。

如果“PB=0.3,PE=5”是“正常估值”,那么就连“王者”美股148年来也从未“正常”过。真不知道“PB=0.3,PE=5的正常估值”是如何得来的。

2. 租售比:中国房地产的软肋

那么,房子能达到这个“正常估值”吗?与股票相对应,房子的PE是单位房价/单位年租金收益,或者“租售比”的倒数。

按照国际上比较流行的观点,租售比的合理范围一般在1:200 至1:300,即每年的租金回报率大概在1*12/200=6% 到 1*12/300=4%之间,也就是房子的PE合理范围在16.7~25倍左右,这倒是与美股近年的PE相当接近,还比上证目前的PE要高一些。

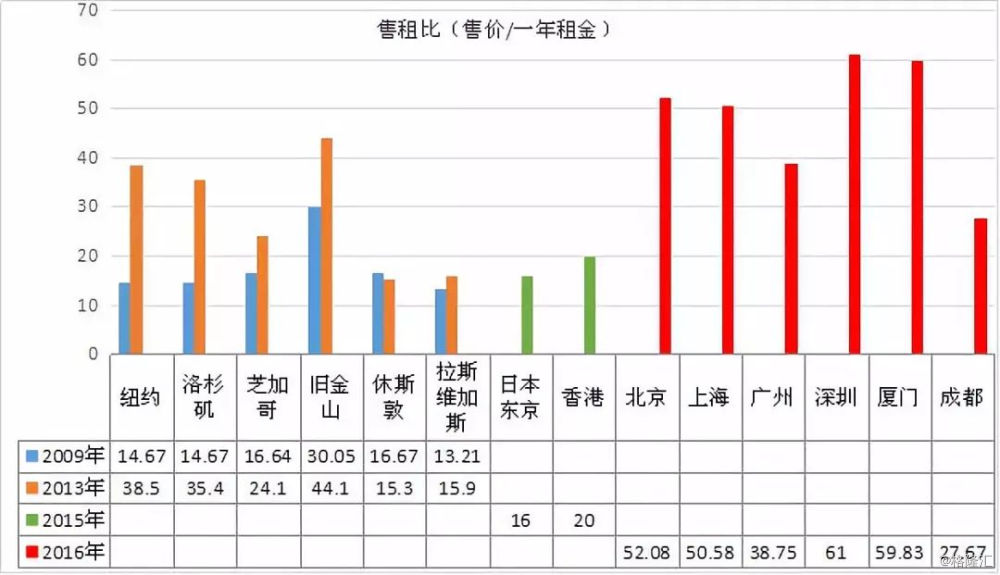

而“租售比”向来是中国房地产的软肋。过去30年“全部都浸润在高估值时代”的恰恰是中国房地产。

根据雪球上的一则统计,2015年,日本东京、香港的租金回报率分别在6.25%和5%左右。而中国的几大城市中,租金回报率分别是:深圳1.64%,厦门1.67%,北京1.92%,上海1.98%,广州2.58,成都3.61%。也就是说,除了广州、成都外,北上深厦的房子的PE都在50以上,深圳最高,达到61。

资料来源:雪球

2015年以后,情况更加严峻。根据中国房地产业协会主办的中国房价行情网数据,2019年2月住宅租售比排行如下:

资料来源:中国房价行情网

2019年2月,北上广深一线城市的住宅PE都超过了50(广州为53),PE最高的厦门甚至高达80。离“PE=5的正常估值”差距可说非常遥远。

可能有人会说,谁买房投资是图租金啊,只要价格能涨就行。那么又有什么理由指摘中国股市分红少估值高呢?

“五十步笑百步”的故事我们都听过,但像这样,50倍PE的房市说15倍PE的股市高估值,这就未免太荒诞了,成语故事都不敢这么写。

换言之,目前的A股,比自己的历史价格便宜,比美股便宜,比房地产更便宜得多,似乎没有理由卖股买房。

除非,估值高的那个,能涨得更快。

2

涨得比谁都快的“黄金年代”

美国股市、中国楼市、日本国债,并称“全球三大泡沫”。在中国过去20年,房地产的确比谁都涨得快,堪称房地产的“黄金年代”。

1.中国楼市“汝何秀”

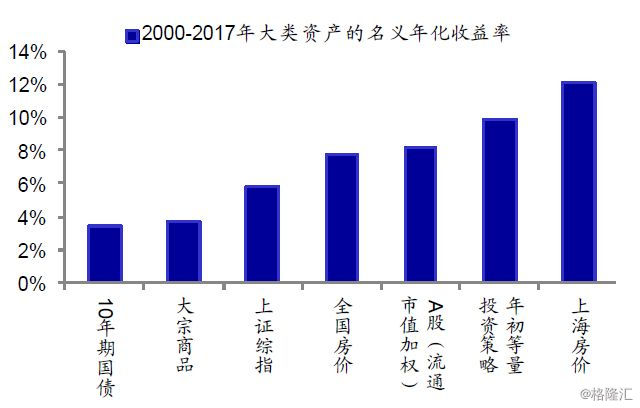

海通证券研究所的一份报告对比了2000-2017 年期间中国大类资产的收益率数据,房地产、股市、大宗商品、债市名义年化收益率分别为7.8%、5.8%、3.6%、3.4%,房地产收益率领先于其他大类资产。而其中上海房价一枝独秀,名义年化收益率高达12.1%。

资料来源:Wind,海通证券研究所

许多研究和文章都曾探讨过“中国房价”这一独特的现象。除了炒作和一些地区政策之外,归纳下来大致有几个原因:

• 经济需要房地产的拉动

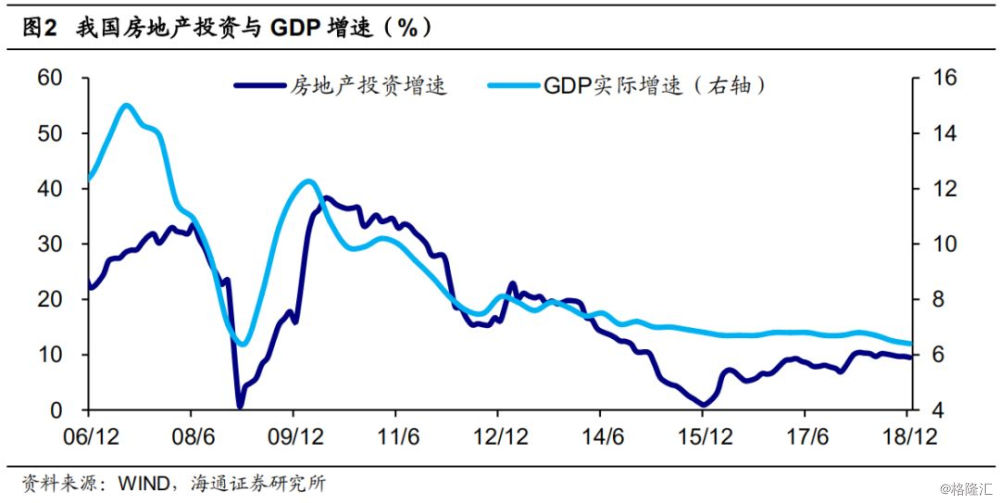

工业化的中国经济过去主要靠投资驱动。海通证券认为,房地产投资和中国GDP增速相关性高达70%,地产投资的变化几乎可以解释过去10年当中的每一次大起大落。

• 信贷托起价格

我国约1/3的信贷与房地产有关。截止2018年末,中国房地产贷款余额为38.7万亿,占总贷款余额的比例高达28%。而信用债余额大约20万亿,其中与房产有关的房地产、建筑业和采矿业三大行业的存量占比是35.5%。

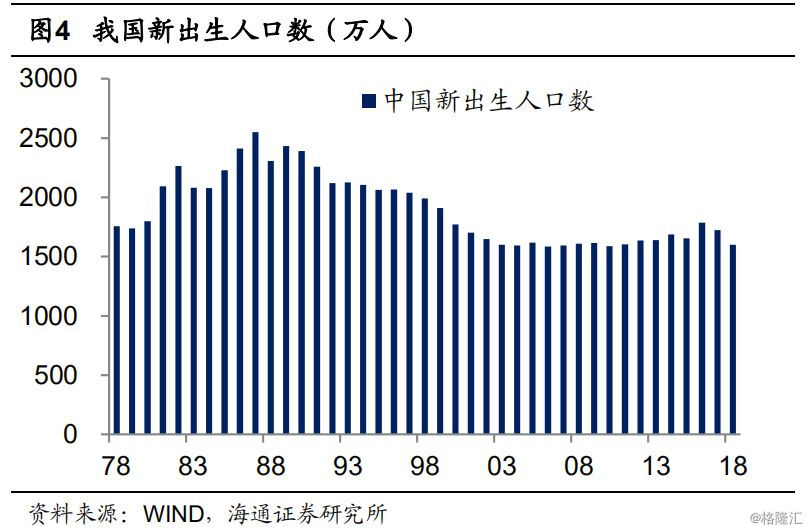

• 人口和城镇化红利

中国上一轮出生人口的高峰是1987年的2550万,而中国人首次购房的年龄大约在25-30岁,这与2012年-2017年的商品房销售高峰大致上也是同步的。

乘着经济、信贷、人口的红利,过去20年,“买房子”成为最简单也收益最好的一种投资,从这个角度说,“卖股买房”是没错的,房子也因此成为中国居民财富的主要载体。

2、别人家的“黄金时代”,我们不一样?

中国人是最喜欢买房子的吗?可能是的。

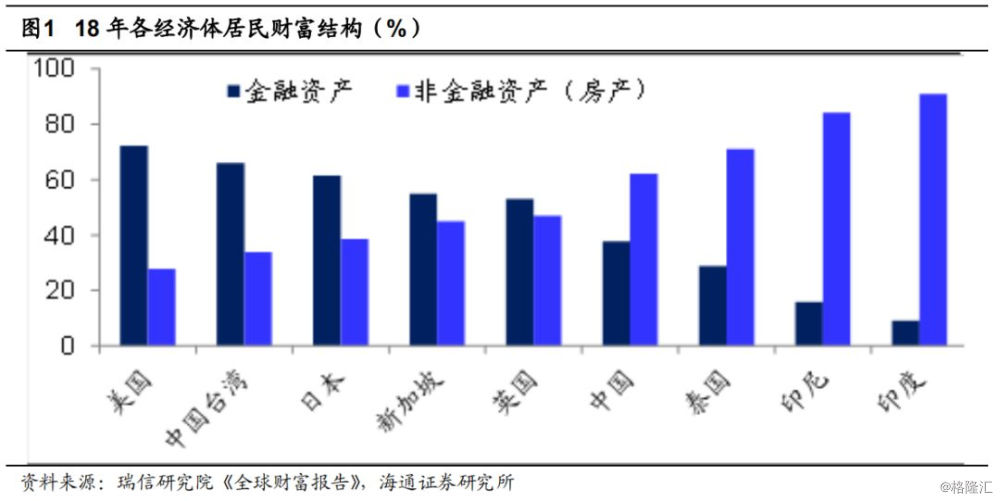

根据瑞信研究院2018年度的《全球财富报告》,中国居民拥有的总财富约为52万亿美元,约合357万亿人民币,其中非金融占比约为62%,而非金融资产其实主要就是房子。

这与其他国家和地区的情况很不一样。根据瑞信的报告,从全球来看房产的占比不到50%。美国居民房产的占比不到 30%,就连中国台湾,居民房产占比也只有 34%。

但,中国是唯一经历过房地产“黄金时代”的吗?不是的。

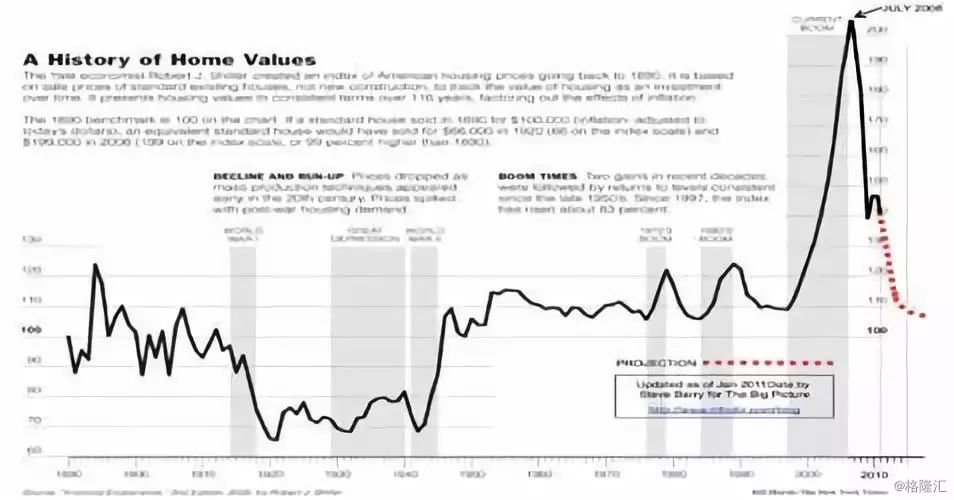

美国就经历过。丹佛大学法学院法学教授罗伯特•M. 哈达威甚至专门写了一本书,书名就叫《美国房地产泡沫史(1940-2007)》。

尽管美国有着市场化的土地制度、完备的保障房制度和房产税,但美国的房地产市场也没能摆脱周期的宿命。1923年至今,美国房地产市场出现了3次显著的泡沫,特别是最近一次的次贷危机更是引发了全球危机。

资料来源:irrational exuberance,中指研究院

其中从1964年到1979年,美国的房价上涨了3.5倍,16年间平均每年上涨8.3%。这一涨幅与前文提过的2000-2017年中国房地产名义年化收益率7.8%相当接近。

更巧的是,从1964年到1979年标普500指数仅仅从85点涨到108点,平均每年涨幅不到2%。而2000-2017年18年间上证指数从2073到3307点,平均每年涨幅约3%,也相当接近。

发现了吗,1964-1979年的美国房价和股市与2000-2017年的中国房价和股市,相当类似。

这是巧合吗?还是当我们以为中国房地产各种不一样的时候,在更大的时间尺度上,我们都一样。

三、春暖花开,万物复苏,又到了中介出动的时候了。

虽然媒体吹风房地产回暖,但从数据上看“小阳春”似乎变成了“倒春寒”。

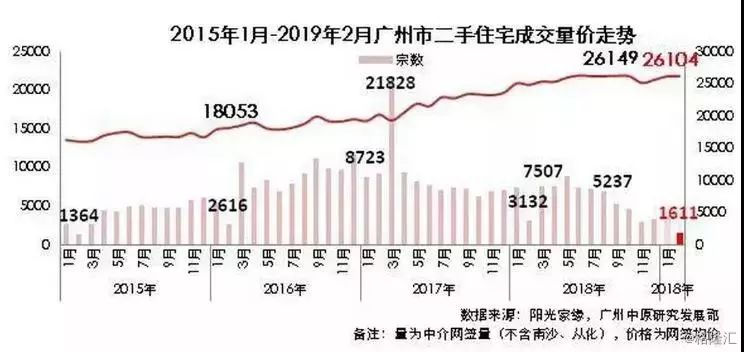

根据贝壳研究院的数据显示,2月北京二手房网签量只有6057套,环比减少42.2%,与去年同期相比则减少了17.7%,广州的二手房成交情况更弱,如下。

由此可见,即使考虑春节因素,二手房的成交量也不及2016年、2017年和2018年同期,房地产作为一个投资品种,流动性大幅下滑。

更重要的是,房产税又来敲门了。

2009年两会:研究推进房地产税制改革;

2012年两会:改革房地产税收制度;

2014年两会:做好房地产税立法相关工作;

2018年两会:稳妥推进房地产税立法;

2019年两会:健全地方税体系,稳步推进房地产税立法 。

本次两会,五天内官方四次提及房地产税法。全国人大财经委也表示“正在抓紧完善法律草案、重要问题的论证等方面的工作。”很显然,这是给大家传递“房产税一定有”“要来了” ,引导公众逐步接受。

曾经备受嘲讽的“房住不炒”正在变成现实。受到更多嘲讽的中国股市又如何呢?

别看美股现在这么厉害,1980年以前的美国“股民”在美国房价面前同样是“抬不起头”来的。

1979年著名的《商业周刊》(Business Week)甚至写下了“股市已死(The Death of Equities)”的封面报导,力证买房抗通胀,买股票却会只亏钱。

这与本文开头欧神的撰文“中国股市的合理估值是600点”可谓是如出一辙。

1980年代以后,美国货币增速大幅下降至个位数,货币增速的下降又使得通胀预期大幅回落,“买房抗通胀”不复存在。与此同时,80年代以后美国股市的涨幅高达25倍,远高于同期房市。

后来的事情,大家就都知道了。

至于中国,今年1月份的M1同比增速创下历史新低,前几天公布的2月M2也触及了历史新低。

历史会重演么?你猜。

还是那句老话,history does not repeat, but it rhymes.