下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东吴证券

评级:增持

目标价:无

投资要点

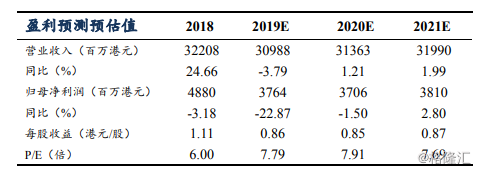

理文造纸发布2018财年业绩:报告期内,公司实现营业收入322.08亿港元(+24.66%),净利润48.80亿港元(-3.18%),剔除汇兑亏损实现净利润47.82亿港元(-6.53%)。其中18H1/18H2分别实现收入增速+43.09%/+10.01%;分别实现净利润增速35.87%/-33.26%。公司期内合计实现销量612万吨(+10.93%),单吨净利达797港元,其中2018下半年的单吨净利599港元/吨,较上半年环比下滑幅度较大。?下半年纸价承压,销量支撑营收稳健增长:报告期内,公司包装纸业务同比增加17.55%至271.56亿港元,占比总收入的84.31%;木浆业务同比增加28.07%至11.93亿港元,占比收入的3.7%;个人卫生用品同比增加85.64%至50.48亿港元,占比收入的15.67%。期间公司合计实现销量约612万吨,较去年同期增长60万吨,但是由于18年H2纸价下行(箱板纸/瓦楞纸的均价分别为4867/4231元/吨,较去年同期下滑6.76%/7.66%),公司营收增速环比有所放缓,销量是支撑公司营收稳健增长的主要动力。

多重因素叠加压制盈利,表现符合预期:18年下半年,由于(1)中美贸易战影响美废到港进度,导致内外废价差缩窄(由18年6月底的1300+元/吨持续收缩至12月底的400+元/吨),压制龙头企业相对成本红利;(2)终端需求疲软叠加去库(12月底箱板/瓦楞原纸厂的库存较9月高点已经分别下滑38.38%/44.99%),箱板/瓦楞纸价旺季承压;(3)人民币贬值幅度达3.74%,公司经营及融资活动汇兑亏损(税后)达到0.98亿港元,而去年同期汇兑收益为0.75亿港元。综合来看,公司18H1、18H2分别实现吨净利1009港元、599港元,符合预期。

短期利好叠加,盈利环比或有改善:19年开年以来,由于(1)年前库存清理到位,新年开工备货拉动需求,短期利好于纸价修复;(2)中美贸易战谈判缓和,美废到港进度理顺,截至19年3月7日内外废价差重新扩大至1100+元/吨,且19年前四批次外废配额中理文获批62.44万吨(占比25.46%),预计公司将持续享受成本红利;(3)19年初至今人民币升值幅度达到2.4%,利好公司汇兑减亏。

产能持续扩张,龙头地位稳固:理文造纸作为国内产能仅次于玖龙纸业的箱板纸第二大龙头,现分别有包装纸、生活用纸、纸浆产能603万吨、92.5万吨(18年新增24万吨产能)、18万吨,分布于东莞潢涌、广东洪梅、江苏常熟、重庆永川及江西九江等生产基地。公司看好包装纸和生活纸的发展潜力,持续进行产能建设规划。其中包装纸业务稳步发展,由于废纸政策变化预期产能建设以配套废纸回收项目为主;生活纸预期19年年底有10万吨卫生纸在江西投产。此外公司瞄准东南亚市场,推进国际布局,稳定产业链的配套能力。