下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明团队

来源:明晰笔谈

报告要点

2019年3月14日,国家统计局公布了2019年1-2月的主要经济数据,整体仍然呈现总量上偏弱的态势,然而从年初房地产开发投资的表现却超乎市场预期,在销售转负,新开工放缓的背景下,这似乎越来越让人难以理解。从分项上看,土地购置面积下滑,预期土地投资的拉动效果有限,施工领域增长或是推动年初房地产开发投资同比上行的主要原因。房地产销售及库存走弱情况下,房地产开发投资增速持续性存疑。

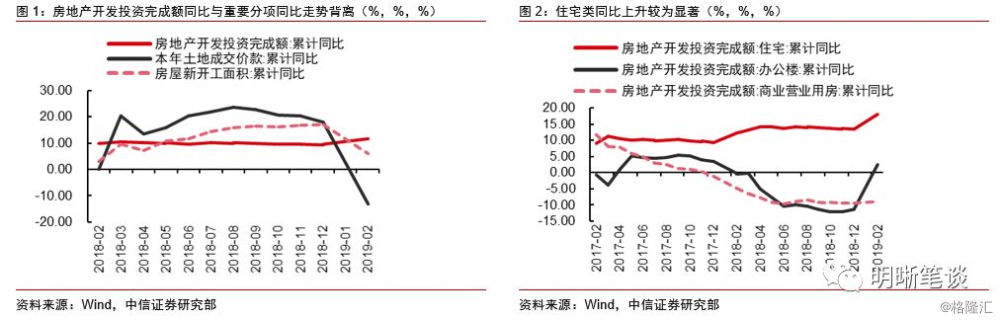

房地产开发投资同比增速上升,但主要分项数据走弱。2019年1-2月份,全国房地产开发投资12090亿元,同比增长11.6%,增速比2018年全年提高2.1个百分点。但主要结构性分项数据如土地成交价、房地产开发企业成交面积却与之背离。从房屋类型上看,住宅同比上升显著,办公楼同比上升低于整体增速,商业营业住房同比下滑。

房地产开发企业到位资金同比增速下降,到位资金增长主要为其他类资金增长所致。开发企业到位资金来源中其他资金来源占比较大,一般为50%左右,其他类资金的增长为主要贡献。整体上到位资金来源中个人按揭贷款同比增速逐渐扩大,然而由于近年来居民杠杆率已有所上行并且对消费产生一定负面影响,后续其他类资金或难以维持较高增速。

销售与库存走弱,房地产开发投资持续性存疑。房地产销售市场继续降温,办公楼及商业营业用房销售面积同比下滑幅度较大。2月末,住宅待售面积增加117万平方米,办公楼待售面积增加49万平方米。销售市场和房地产库存表现不好的情况下,开发商预计会更加谨慎,大规模投资的速度或将放缓。

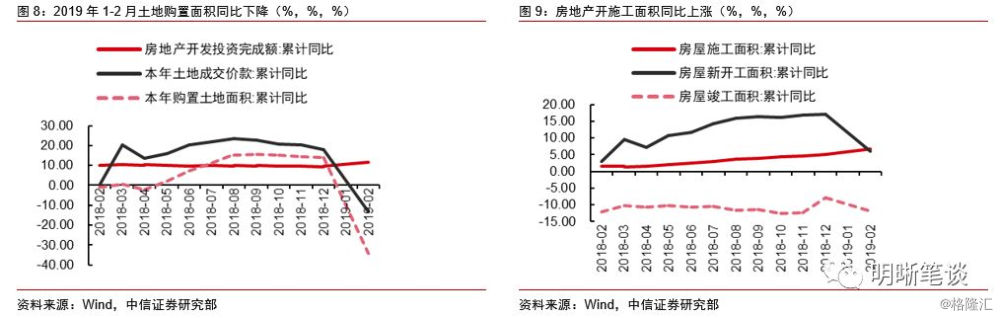

施工投资增长或是推动年初房地产开发投资同比上行的主要原因。理论上房地产开发投资总额主要包含土地投资(土地购置费)和施工投资(建筑安装工程投资)两个方面。从土地投资方面,鉴于2019年1-2月土地购置面积同比下降34.1%,土地成交价同比为-13.1%,土地投资(土地购置费)的拉动可能比较有限,主要是前期购置延后结算。从施工投资来看,房地产开发投资同比上升的主要拉动力量来自于施工投资,2019年1-2月房屋施工面积增长6.8%。

根据房地产行业投资额入统经验,施工项目是支撑房地产投资增长的主导因素。据此判断,受益于2018 年拟建项目部分已经进入施工期,当前房地产投资有条件保持平稳增长态势。以房地产项目落地周期 3 个月左右判断,2019年一季度房地产投资仍将保持当前的增长速度。虽然当前土地购置费用仍处高位,但是在2018年年中以来出现见顶回落的趋势,所以2019年前期房地产投资或将保持当前的增长速度,但中后期下行压力将逐渐显现。另一方面,2018年年初以来,房地产库存增速从低位开始回升,房地产投资也同样企稳回升,但当前销售端放缓,可能对后续房地产投资不利。

正文

2019年3月14日,国家统计局公布了2019年1-2月的主要经济数据,整体仍然呈现总量上偏弱的态势,然而从结构上看,年初房地产开发投资的表现却有些超乎市场预期。令人费解的是,房地产开发投资增速整体上行的同时,而主要分项数据却表现不佳,这背后的原因是什么?对此我们分析如下:

年初地产投资明显上行,但主要分项数据走弱

房地产开发投资同比增速上升,但主要分项数据走弱。2019年1-2月份,全国房地产开发投资12090亿元,同比增长11.6%,增速比2018年全年提高2.1个百分点。房地产投资数据回暖,但主要分项数据表现与之背离。1-2月份房地产开发房屋施工面积同比增长6.8%,增速比2018年全年提高1.6个百分点;房屋新开工面积同比增长6.0%,增速回落11.2个百分点;房屋竣工面积同比下降11.9%,降幅扩大4.1个百分点;房地产开发企业土地购置面积同比下降34.1%,创2009年3月以来最大跌幅,也是1998年7月以来的第二大跌幅,2018年全年为增长14.2%;土地成交价款同比下降13.1%,2018年全年为增长18.0%。

从房屋类型上看,住宅同比上升显著,办公楼同比上升低于整体增速,商业营业住房同比下滑。1-2月住宅类房地产开发投资同比增长18%,扩大18年上升趋势;办公楼开发投资同比增速2.5%,18年全年增长为-11.30%;商业营用住房同比增速为-9.0%,18年全年同比增速为-9.4%,下降趋势有所减缓。考虑到住房类投资占全国房地产开发投资比例为72.05%,1-2月全国房地产开发投资同比增速上行主要受住宅开发投资影响。

整体上,房地产开发投资增速在年初明显提升,但主要结构性分项数据却与之背离。从拿地积极性来看,购置土地面积同比下降,土地成交价款同比下滑;从开工建设方面来看,新开工面积增速回落,竣工面积增速放缓。房地产开发投资总体及分项的背离将是我们下文分析的主要问题。

房地产投资总量和分项背离背后的原因

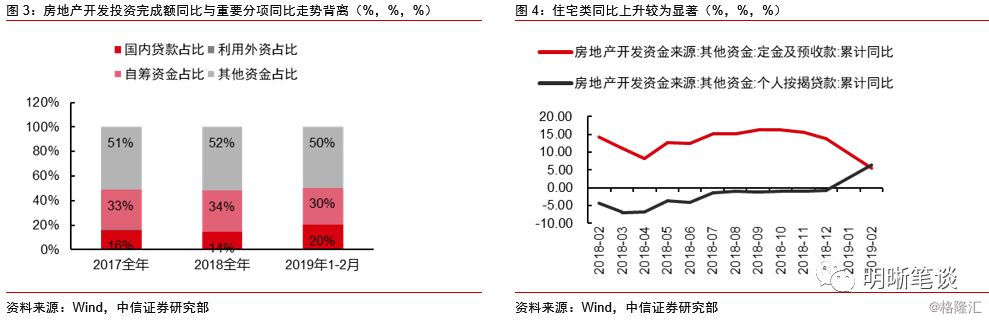

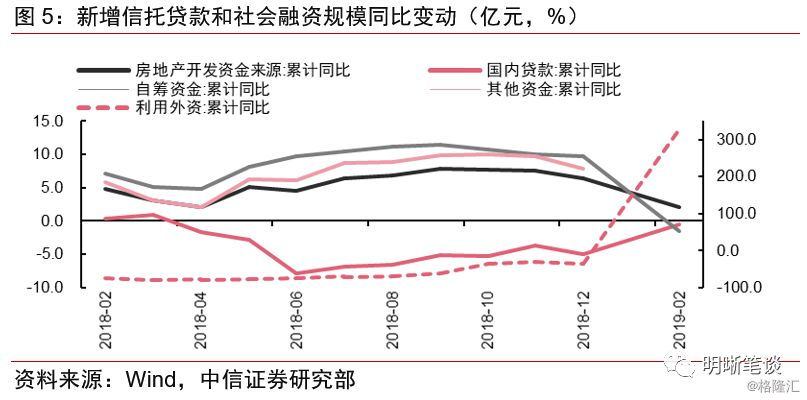

房地产开发企业到位资金同比增速下降,到位资金增长主要为其他类资金增长所致。1-2月份,房地产开发企业到位资金24497亿元,同比增长2.1%,增速比2018年全年回落4.3个百分点。其中,国内贷款4976亿元,下降0.5%;利用外资52亿元,增长3.3倍;自筹资金7279亿元,下降1.5%。开发企业到位资金来源中其他资金来源占比较大,一般为50%左右;外资来源较少,占比几乎为0,外资来源增长对总增长的贡献较小,其他类资金的增长为主要贡献。

个人按揭贷款类同比涨幅扩大,居民杠杆率进一步上升。在其他类来源中定金及预付款占比60%,个人按揭贷款占比40%。1-2月定金及预付款同比增速为5.6%,比2018年全年回落8.2个百分点;个人按揭贷款同比增速为6.5%,2018年全年增速为-0.8%。整体上到位资金来源中个人按揭贷款同比增速逐渐扩大,然而由于近年来居民杠杆率已有所上行并且对消费产生一定负面影响,后续其他类资金或难以维持较高增速。

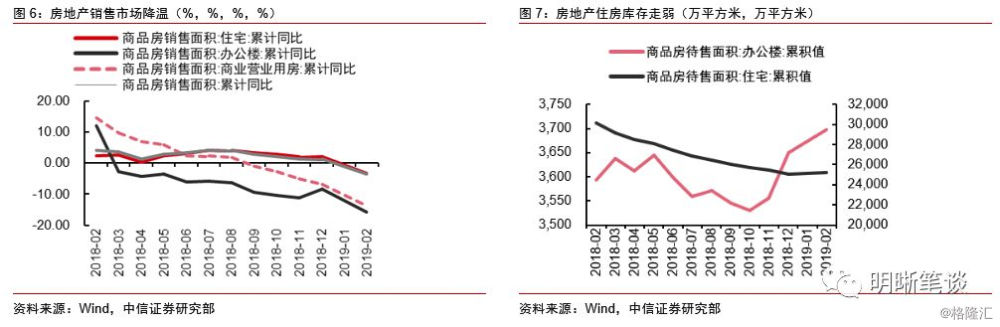

房地产销售市场继续降温,办公楼及商业营业用房销售面积同比下滑幅度较大。1-2月份,商品房销售面积同比下降3.6%,2018年全年为增长1.3%。其中,住宅销售面积同比下降3.2%,2018年全年同比增速为2.2%;办公楼销售面积同比下降15.7%,2018年全年同比增速为-8.3%;商业营业用房销售面积同比下降13.6%,2018年全年同比增速为-6.80%。销售额方面,商品房销售额增长2.8%,增速回落9.4个百分点。其中,住宅销售额增长4.5%,办公楼销售额下降6.2%,商业营业用房销售额下降9.4%。

销售与库存走弱,房地产开发投资持续性存疑。2月末,商品房待售面积52251万平方米,比2018年末减少162万平方米。其中,住宅待售面积增加117万平方米,办公楼待售面积增加49万平方米,商业营业用房待售面积减少393万平方米。销售市场和房地产库存表现不好的情况下,开发商预计会更加谨慎,大规模投资的速度或将放缓。

施工投资增长或是推动年初房地产开发投资同比上行的主要原因。理论上房地产开发投资总额主要包含土地投资(土地购置费)和施工投资(建筑安装工程投资)两个方面。从土地投资方面,根据国家统计局的官方解释,土地购置费包括通过划拨以及“招、拍、挂”等出让方式取得土地使用权所支付出让金。土地购置费按照当期实际发生额计入投资,为分期付款的应分期计入房地产开发投资。鉴于2019年1-2月土地购置面积同比下降34.1%,土地成交价同比为-13.1%,相比2018年全年回落31.1个百分点,所以土地投资(土地购置费)的拉动可能比较有限,主要是前期购置延后结算。

从施工投资来看,房地产开发投资同比上升的主要拉动力量来自于施工投资。2019年1-2月房屋施工面积增长6.8%,增速比2018年全年提高1.6个百分点;房屋新开工面积累计同比为6.0%。

房地产开发投资同比增速是否可持续?

我们在《债市启明系列20190304—两会召开在即,今年的固定资产投资形势怎么看?》中就已经提出“2018 年房地产拟建项目数量较上年增长 32.8%。根据房地产行业投资额入统经验,施工项目是支撑房地产投资增长的主导因素。据此判断,受益于2018 年拟建项目部分已经进入施工期,当前房地产投资有条件保持平稳增长态势。以房地产项目落地周期 3 个月左右判断,2019年一季度房地产投资仍将保持当前的增长速度。虽然当前土地购置费用仍处高位,但是在2018年年中以来出现见顶回落的趋势,所以2019年前期房地产投资或将保持当前的增长速度,但中后期下行压力将逐渐显现。另一方面,2018年年初以来,房地产库存增速从低位开始回升,房地产投资也同样企稳回升,但当前销售端放缓,可能对后续房地产投资不利。”

然后对于债市而言,我们认为经济弱势不改,抢跑基本面反弹目前可能面临较高风险。经济基本面依然支持我们对10年期国债收益率将落在3.0%~3.4%之间的判断;后续若降息等进一步宽松政策落地,10年期国债收益率有望突破3.0%下行至2.8%。