下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月14日,太古公司发布了2018年的年度业绩。这家在香港历史悠久的公司,一改上年奋进的势头,显示出了业绩下滑的疲态。

增收不增利

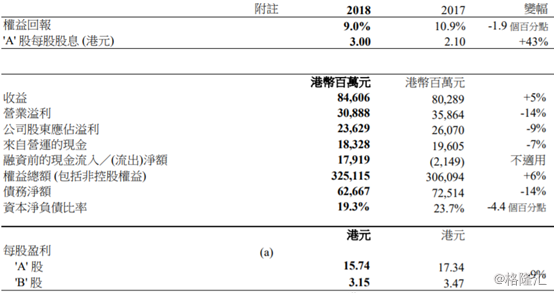

太古股份公司A(00019.HK)及太古股份公司B(00087.HK)发布公告,2018年度,实现收益846.06亿港元,同比增长5%;公司股东应占溢利236.29亿港元,同比减少9%;太古A每股盈利15.74港元;太古B每股盈利3.15港元;太古A每股股息3.00港元;太古B每股股息0.60港元。

目前,太古公司的业务分属五个部门(地产、航空、饮料、海洋服务和贸易及实业部门),经营多种不同范畴的业务。

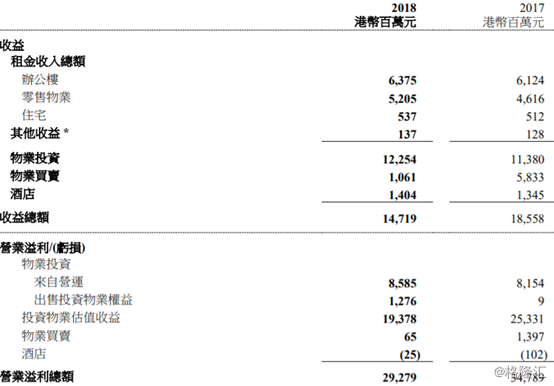

公告称,地产部门是集团溢利的最大来源。2018年来自地产部门的经常性基本溢利为61.77亿港元。市场普遍对香港办公楼物业需求殷切,香港的零售销售额于2018年大部分时间增长强劲。至于中国内地,2018年广州及北京的办公楼租金增加,北京、成都及广州的零售销售额增长令人满意,上海亦有温和增长。

美国方面,迈阿密市的办公楼楼面需求坚稳,而零售销售额亦稳步增加。香港的住宅物业于2018年下半年需求转弱,迈阿密市的住宅物业全年需求疲软。酒店业务于2018年录得的亏损略低于2017年。

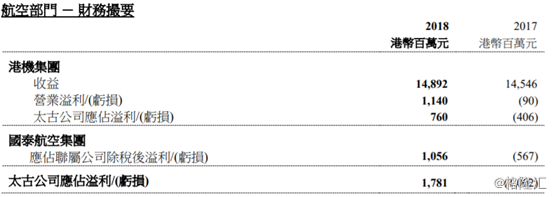

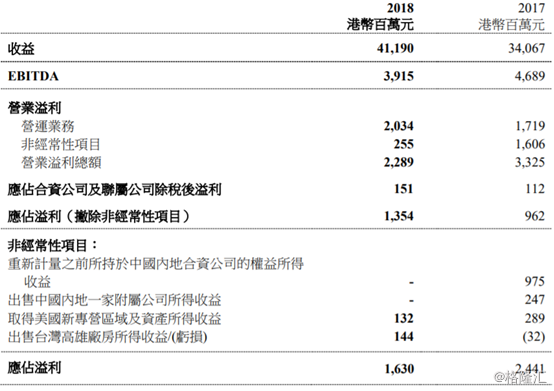

航空部门方面,相对于2017年录得亏损,2018年转亏为盈,反映国泰航空及港机的营业业绩有所改善。太古公司应占国泰航空2018年的溢利为10.56亿港元,而2017年则录得亏损5.67亿港元。

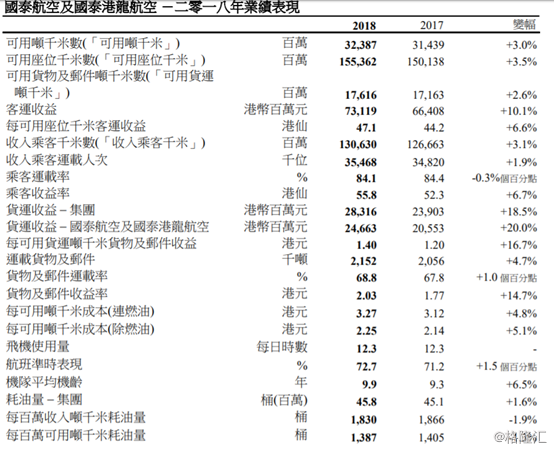

国泰航空2018年的客运收益为731.19亿港元,较2017年增加10%。载客3550万人次,较上年度增加2%。可载客量增加4%,反映十条新航线的推出(包括前往布鲁塞尔、都柏林、达沃市及华盛顿)及其他航线的班次增加。运载率略为下降至84.1%。收益率上升7%,至55.8港仙。

国泰航空及国泰港龙航空于2018年的货运收益为246.63亿港元,较2017年增加20%。2018年的载货吨数较2017年增加5%(至220万吨)。市场全年畅旺。国泰航空及国泰港龙航空于2018年的可载货量增加3%。货物运载率上升1个百分点至68.8%,而收益率则上升15%至2.03港元,反映高价值特殊货物的货运量增加及燃油附加费上升。

太古饮料于2018年的经常性溢利为13.54亿港元,2017年则为9.62亿港元。中国内地及美国的收益及销量录得增长,主要原因是账目包括2017年取得的专营区域销量。香港与台湾的收益及销量亦录得增长。

海洋服务部门于2018年录得经常性亏损11.22亿港元。该等数字已撇除太古海洋开发集团的减值支出及相关撇销。离岸业市道仍然艰难,船只使用率略为上升,但离岸支援船供应过剩,继续令船只租金受压。

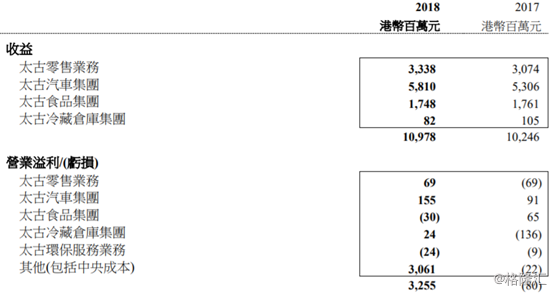

贸易及实业部门于2018年的经常性溢利为1.64亿港元.业绩主要反映阿克苏诺贝尔太古漆油公司的贡献减少及太古食品录得亏损,但因太古零售业务及太古汽车的业绩转佳以及于2018年下半年未有录得冷藏业务(在出售后)的亏损而大部分被抵销。

走近太古集团

太古股份有限公司隶属于英资太古集团,主要从事航空服务及航空饮食、飞机工程、物业投资及发展、酒店、工业、贸易、船务及保险,旗下包括太古地产有限公司,国泰航空及太古可口可乐等公司。

太古地产旗下的购物商场汇聚一千七百多个零售点。在旗下办公楼上班的人士估计逾7.8万人。在香港,太古地产主要透过拥有及管理太古广场及太古坊的核心商业项目,成为最大的商用物业业主及零售物业营运商之一。太古地产在中国内地的北京、上海、广州和成都发展五个以零售为主导的综合项目,在美国则持有迈阿密市一个综合发展项目。

国泰航空连同其附属公司国泰港龙航空及华民航空于2018年年底营运212架飞机,连接香港与全球109个航点,包括中国内地26个航点。国泰航空集团是世界第九大国际客运航空公司,并为世界第二大国际货运航空公司。国泰航空持有国航18.13%权益。

港机是领先业界的国际飞机维修及修理服务公司。港机集团于2018年在香港、中国内地及美国的基地营运,为超过300家航空公司及其他客户进行工程。

饮料部门于2018年年底在大中华区及美国的专营区域,经销可口可乐公司产品予7.28亿人口。产品包括16个碳酸饮料品牌及45个非碳酸饮料品牌。

太古海洋开发集团于2018年年底营运一支共有77艘专业船只的船队,在美国以外各主要离岸开采及勘探区,为离岸能源业提供支持服务。

太古资源于2018年年底在香港、澳门和中国内地营运201个鞋履及服装零售点。太古汽车主要于台湾销售客车、商用车、摩托车及小型摩托车。太古糖业在香港和中国内地从事品牌糖产品经销业务。另外,于2018年年底,集团的烘焙业务在中国西南部营运651间分店。

大行怎么看?

麦格理稍早亦发布报告称,太古作为太古地产及国泰母企,相信集团可受惠太古地产旗下写字楼强劲的租赁表现,及国泰盈利大幅反弹。两业务分别占集团每股资产净值预测82%及3.6%,亦占2019年集团盈利预测65%及23%。该行估计,国泰盈利已于2018年见底,预计今年盈利增两倍。

该行称,太古是2018年表现最好的企业之一,股价升14%,同期恒指则跌14%。该行对太古今年前景看法乐观,预计盈利反弹,股份有机会获重新评估,及资产净值折让收窄,该行上调集团2018-20年盈测8%至29%,目标价升23.5%至123.45港元,重申评级“跑赢大市”。

里昂此前发表报告称,香港综合企业在2019年需面对及解决五个主要问题,包括宏观环境挑战、管理层变动、资本配置、出售投资,和监管问题。其中宏观问题是最具压力,包括中国经济放缓、中美贸易关系紧张,以及世界贸易增长下滑。

该行预期,香港综合企业在2019年的经常性盈利增长为12%,资产净值增长同为12%,主要是由于太古(00019)盈利复苏,以及长和(00001)收购意大利流动电信商WindTre股权后对集团盈利有全年贡献。

香港综合企业中,里昂首选为太古,评级为“买入”,目标价105港元。而长和估值变得更具吸引力,该行将集团评级由“跑输大市”升至“跑赢大市”,但目标价则由87港元降至84港元。