下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月13日,中国平安召开了2018年财年的业绩发布会,董事长、CEO马明哲、资深副董事长孙建一、联席首席执行官谢永林、首席投资执行官陈德贤等管理层出席了上海会场,联席首席执行官李源祥、联席首席执行官陈心颖、联席首席执行官任汇川、首席财务官姚波等出席了香港会场。

一、2018年业绩表现强劲

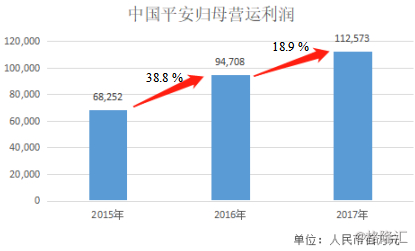

中国平安交出了亮眼的成绩单,过去一年的纯利突破千亿大关。2018年,中国平安实现归母营运利润1,125.73亿,同比增长18.9%;归母净利润1,074.04亿,同比增长20.6%。全年股息(不含特别股息)1.72元/股,同比增长14.7%。每股内含价值为54.84元,同比增长21.5%。营运ROE21.9%,与上年基本持平,而集团ROEV为23.7%。盈利情况超市场预期。

实行新的会计准则后,营运利润更能反应平安的盈利能力。因为营运利润在净利润基础上剔除上述一次性波动,反映保险沉淀价值稳定摊销,更具参考价值。2018年,中国平安归母营运利润为1,125亿元,同比增长18.9%。中国平安的核心盈利指标趋势非常强劲。

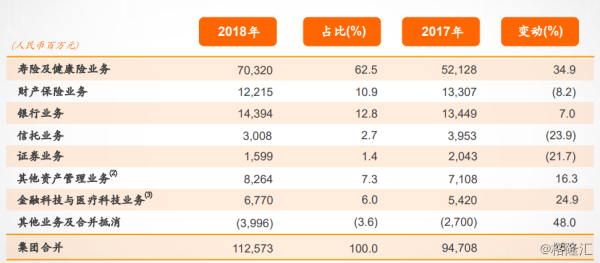

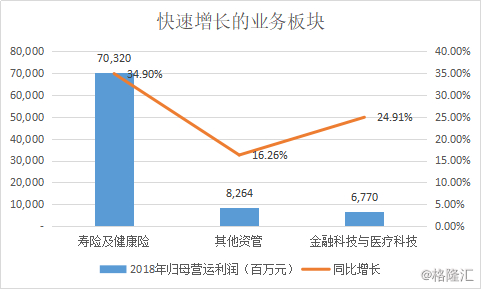

业务板块上,2018年除了证券和信托业务,平安的的寿险及健康险、其他资管、金融科技与医疗科技业务板块都取得了靓丽的业绩,其归母营运利润同比增长分别为34.90%、 16.26%、24.91%。

二、保险业务——同时具备龙头和高成长属性

其中,保险业务是平安的核心业务板块,也是平安营收增长的主要推动力。

2018年,平安的寿险及健康险业务占比62.47%。从业务质量来看,寿险及健康险业务新业务价值不断优化。截止期末,平安的新业务价值为722亿元,同比增长7.3%。新业务价值率为43.7%,同比上升4.4pct。其中,代理人渠道新业务价值同比增长5.9%,代理人全年人均新业务价值同比增长1.1%。

而新业务价值增长主要取决于代理人渠道。从队伍建设上来看,截至2018年12月31日,平安寿险代理人规模达141.74万,较年初增长2.3%;代理人收入为月均6,294元/人,同比增长0.7%,代理人个险新保单件数与上年持平。平安于2018年2、3 季度已扭转 1 季度队伍脱落的情况。

得益于业务质量和代理人模式的恢复,寿险及健康险业得以高速增长,营运利润同比增长34.90%。

而财产保险业务方面,原保险保费收入同比增长14.6%,综合成本率优化0.2个百分点至96%,保持优良。

保险业务其在逆势中仍然保持高增长,平安仍是当之无愧的高成长性的行业龙头。

三、银行业务保持稳健

平安银行经营规模和效益继续保持稳健。2018年,平安银行实现营业收入1167亿元,同比增长10.3%,首次实现两位数增长;实现净利润248亿元,同比增长7%。零售业务的营收占比首次超过半壁江山,从2017年的44.1%上升至2018年的53%,净利润占比也同比上升1.4pct至69%,反映了零售转型取得了不俗的成绩。

资产质量方面,平安银行加强了不良贷款的确认力度,不良贷款偏离度从2017年末的143%下降至2018年末的97%,下降了46pct。逾期90天以上贷款拨备覆盖率大幅提升至159.45%,拨备更充分。这显示出平安银行良好的风险管理。

四、个人客户业务规模快速提升

追根溯源,平安营收的增长动力,主要来自于个人客户业务的快速增长,其规模同比增长超过三成。

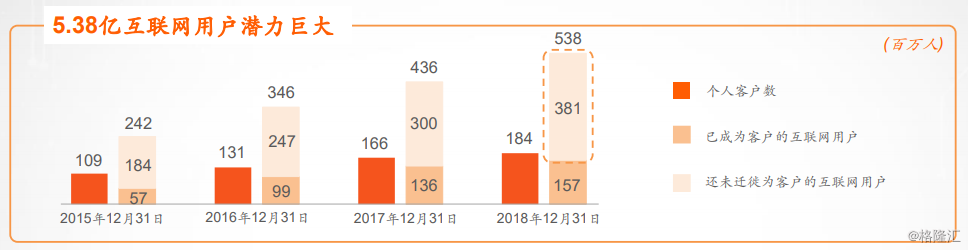

2018年个人业务占比86.8%,同比大幅增长31.1%。个人客户量近1.84亿,较年初增长11.0%,客均营运利润531.25元,同比18.1%。客均合同数2.53个,同比增长9.1%。新增客户 4,078万人,新增中有35.6%来自于集团五大生态圈的互联网用户,反应了集团五大生态圈战略稳步推进,效果显著。

值得强调的是,集团互联网络用户量 5.38亿,较年初增长23.4%。在互联网用户中,仅有不到三成已经转化为客户,潜在客户资源丰富,未来仍存在广阔的增长空间。

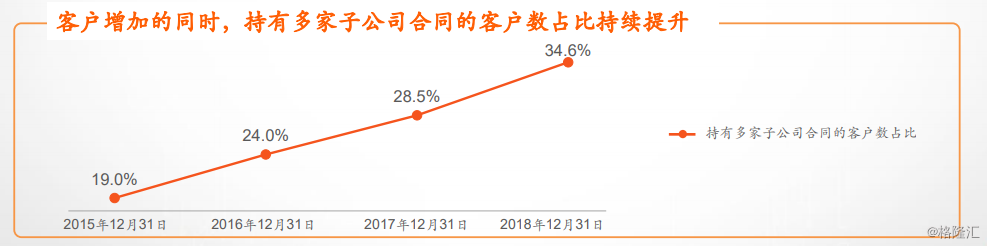

客户增加的同时,持有多家子公司合同的客户数占比大幅上升。客户中有6,364万人同时持有多家子公司的合同占比达34.6%,比较去年同期提升6.1pct,表明平安业务协同效应正发挥巨大效果。

平安个人客户数量提升的同时,客户价值也不断提升,未来将保持强劲增长的内生动力。

五、科技业务一骑绝尘

未来,平安将坚持“科技+金融”双轮驱动的发展战略,科技将是未来平安核心竞争力。2018年,平安的金融科技与医疗科技业务归母营运利润同比增长24.9%。截止2018年底,中国平安已经累计12,051项科技专利申请,形成云平台、人工智能、区块链多方位的布局,为平安其他业务赋能。

AI已在多项业务有良好的应用。AI在寿险业务使用频繁。代理人渠道全面上线AI甄选与AI面谈,用于1,100多万准增员对象上,大幅提高销售管理的效率。AI对人工客服实现替代,每年近2,000万投保申请,96%通过AI自动核保完成,客户保全服务90% 通过AI自动完成。理赔案件381万件,在AI系统下,60%在30分钟内完成赔付,削减了大量的客服成本支出。风控方面,智能风控产品查询15+亿次,运营方面,AI 510极速查勘率高达96.4%,大大提升了速度。

云技术也取得了长足的进步,获得12项权威认证,400+项云技术科技专利申请,用户覆盖金融服务、医疗健康等领域的行业用户。

同时,陆金所控股完成C轮融资,估值达394亿美元。截至2018年12月末,陆金所平台注册用户数4,035万,同比增长19.3%。陆金所管理贷款馀额3,750亿元,较年初增长30.0%。

而平安好医生累计注册用户超2.65亿;自有医疗团队超1000人,签约合作外部医生超5000名,1小时送药网络覆盖全国86个城市;全年营业收入33.38亿元,同比增长78.7%。

金融+科技,使得平安一方面能够提升传统金融业务竞争力,降低企业成本,提高运作效率,一方面,本身能实现价值转换,越来越成为平安集团收入规模和利润率增长的重要动力。

六、Q&A现场问答精选

1、平安银行申请理财子公司的进度和筹备计划如何?从年报中看出,银行近三年的资产质量逐步向好,特别是不良偏离度小于1,未来平安银行对资产质量的管控和改善还有那些计划和措施?

回答:在按照银保监会的进度下,积极地申请理财子公司。集团对成立理财子公司高度重视,也曾多次开会研究其战略定位,确保发展方向正确。同时也在准备相关系统,和组织相关关键人才,保证高起点的发展,从而保证为C单客户和金融同业提供好的产品和服务。

第二个,去年我们把不良贷款偏离度降到了97%,我们也对不反弹不反复有信心。从最高的278%降下来,得益于我们前瞻的预判和坚决的去风险。以正向激励反向考核的方式去做,在问题出现前,退出了1500亿的潜在问题资产。后续的新贷款表现优异,仅有一项逾期。

其次,零售贷款围绕着稳定发展,仅仅提供信用卡,汽车消费信贷等服务,且客户品质高。

未来我们将维持严准入,严考核;同时抓好资产管控的组织推动,并加强对问题资产的清收和处置工作。最后持续优化AI预警系统的建设,以及资产管理机制的建设。所以我们有信心应对这些问题。

2、陆金所上市的安排,会不会考虑科创板?新业务价值的增长率7.3%相对13年来比较低,管理层对增长的前景怎么看?

回答:目前上市压力不急迫,等到出IPO的计划时我们会宣布。7.3%仍然是一个跑赢市场的数值,并且相较去年,新业务价值的市场份额有3%的提升。

3、有人说平安已经成为中国房地产投资最大的投资者之一,平安在房地产方面的投资布局思路?

回答:说法完全错误。我们做的地产投资是有合规性且保监会批准范围内的,且占比很小,只有2个点左右,即便加上贷款类也只有7个点左右。另外,保险资产投资房产是国际惯例。负债和资产需要平衡,负债段需要投资地产类投资区来抵抗通胀,穿越周期。最后,平安的地产投资是纯粹的财务投资,不会干预到正常的公司运营。只会长期投资社会福利事业,如养老养生,长租公寓,不会短炒。

4、长期股权对平安的定义?近年也会加大长期股权的投资吗?

回答:股权融资占到16%4500亿。有3000亿为长期投资,1000亿是TA,500亿是PE股权投资。股权会长期持有匹配负债,以平衡财务产品投资需要。会以企业战略发展,文化,能力,财务去选择投资。不会追求做第一大股东。

5、回购股份时间以及是否会有后续计划?陆金所C轮融资的具体细节?

回答: 50-100亿将会用于且不限于员工激励,时间还需审批通过。未来会根据股价情况可能还会有回购安排,但目的会为了股东价值最大化。陆金所投后估值394亿美金,平安在这之后也会持有41.14%的股份。

6、从投资的角度平安会怎样参与科创板?

回答:平安集团高度重视,在积极推动科创企业上市。会关注不动产如长租公寓康养等,会寻找好的企业和好的人进行投资,如财务状况优良的公司和优秀的私募经理。