下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:方正证券钟星杰

来源:杨仁文的读书笔记

事件:

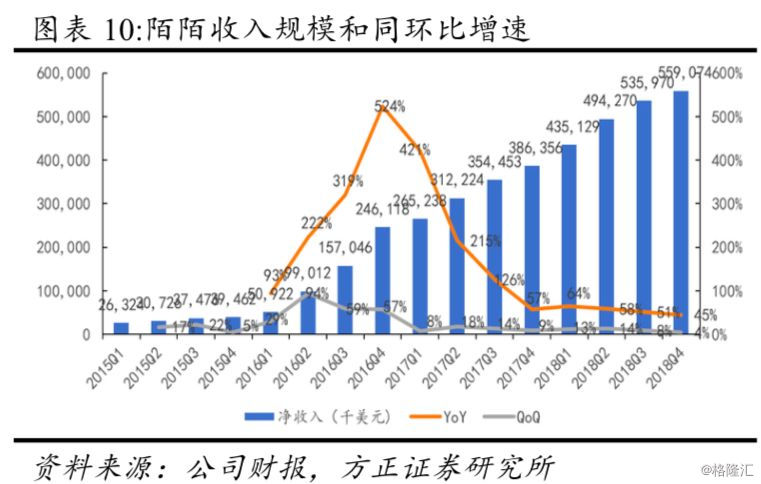

18Q4陌陌实现营业收入559.07百万美元(YoY+45%,QoQ+4%),超出上季度给出的业绩指引上限2%;归属于陌陌的净利润为96.12百万美元(YoY-1%,QoQ+13%)。

点评:

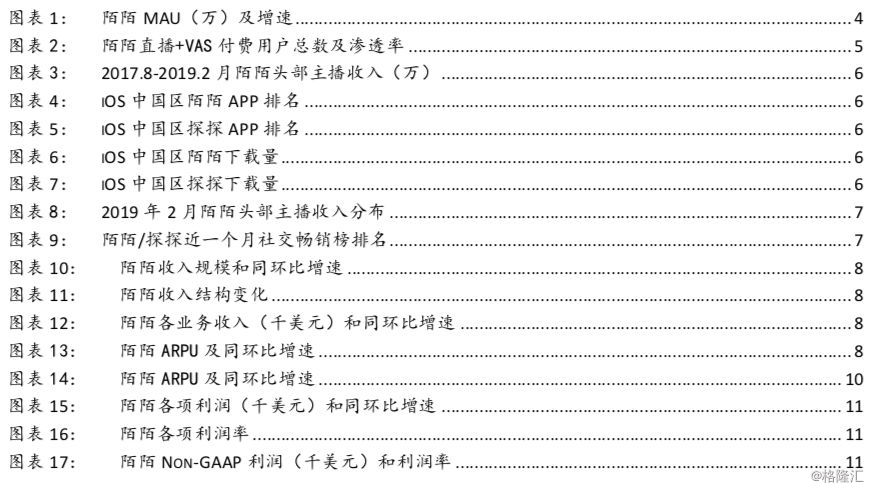

1. 流量增速回落,产品继续围绕社交强化用户连接,丰富交互场景:18Q4陌陌MAU达1.133亿(YoY+14.3%,QoQ+3%),受9、10月的集中生态治理影响,流量增速回落,但受益于生态改善,用户留存度与时长均显著提升。直播和VAS付费用户总数达1,300万(YoY+67%,QoQ+4%),其中探探付费用户390万。未来公司将把用户行为数据等因素加入算法改进,在原有地理位置的基础上丰富用户连结方式;提供更多互动渠道,丰富社交场景,提升中长尾用户的付费意愿。

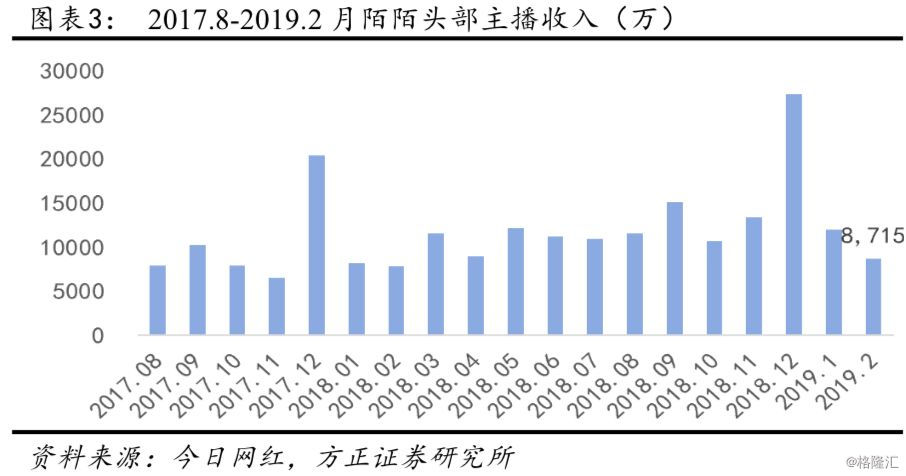

2. 探探推出头像认证功能,四季度陌陌直播保持行业领先:18Q4陌陌继续进行产品优化,增强用户体验;陌陌推出头像认证功能,通过高曝光等政策鼓励真实社交。四季度陌陌头部主播收入继续保持行业领先,19年2月收入超过100万元的头部主播数有13人,行业排名第1;公司和唯品会美妆节合作在“直播+电商”领域进行更多尝试,挖掘用户消费潜力。

3. 直播收入受宏观环境影响,同比增速与上季持平,增值服务继续领衔增长,继续开拓多元场景释放中长尾用户消费潜力成未来增长主旋律;公司宣布派发每ADS $0.62现金股利:18Q4直播业务受宏观环境影响,增速放缓,同比增速31%,增速环比基本持平;非直播社交场景多元化以及强化用户社交体验,拉动增值服务业务收入增长,18Q4陌陌直播与增值服务ARPPU为60.17美元,付费渗透率为8%(YoY+0.1pct,QoQ-0.1pct)。增值服务收入同比增长258%,其中陌陌主App增值业务收入72.11百万美元(YoY+157%,QoQ+20%),探探收入32.96百万美元,环比净增8.96百万美元。直播用户仅占平台总用户的30%,非直播场景货币化前景广阔。我们预计,受益于高毛利的探探业务增长以及经营杠杆,公司毛利率及营业利润率将在19年获提升,分别为48%和26%。

4. 盈利预测:我们预计公司2019-2021营收为2,464/2,934/3,390百万美元,归母净利润为517/616/730百万美元,调整后EPADS为2.89/3.38/3.94美元,对应当前P/E为13/11/9X,维持“推荐”评级。

风险提示:活跃用户增速放缓风险、稳定优质内容生产风险、直播业务付费率增长停滞风险、内容成本增长过快风险、营销费用增长过快风险、内容监管风险、广告销售收入不及预期风险、互联网行业估值调整风险、业务成本增加风险、行业竞争风险、人民币汇率风险等。

图表目录

事件:

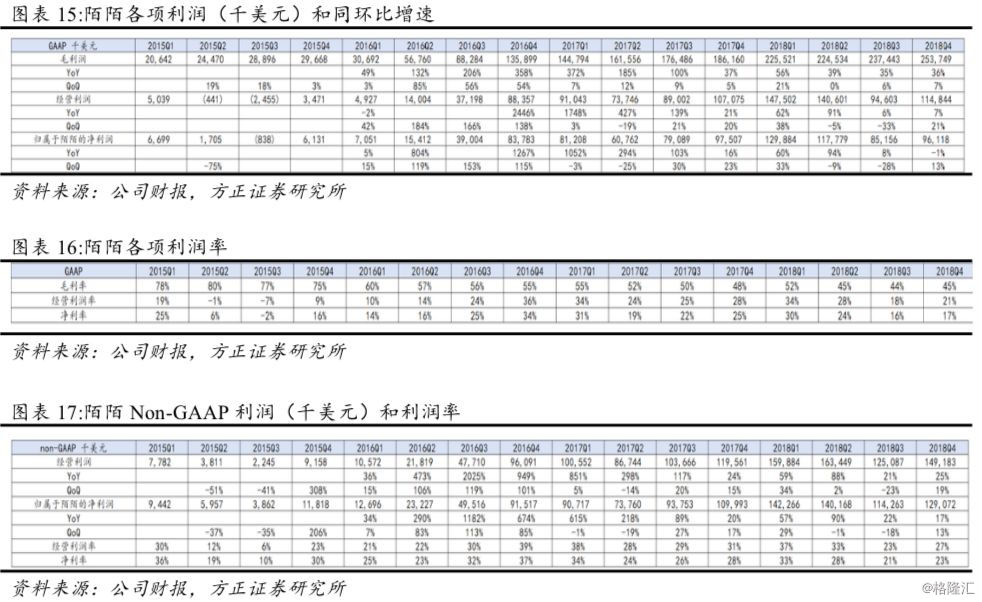

1、GAAP数据:18Q4营收559.07百万美元(YoY+45%,QoQ+4%),超出上季度给出的业绩指引上限2%;营业利润114.84百万美元(YoY+7%,QoQ+21%);归母净利润96.12百万美元(YoY-1%,QoQ+13%);每ADS摊薄盈利为0.44美元,17Q4为0.47美元。

2、non-GAAP数据:18Q4公司营业利润149.18百万美元(YoY+25%,QoQ+19%),营业利润率27%(YoY-4pct,QoQ+4pct);归母净利润129.07百万美元(YoY+17%,QoQ+13%),净利率23%(YoY-5pct,QoQ+2pct);每ADS摊薄盈利为0.59美元,17Q4为0.53美元。

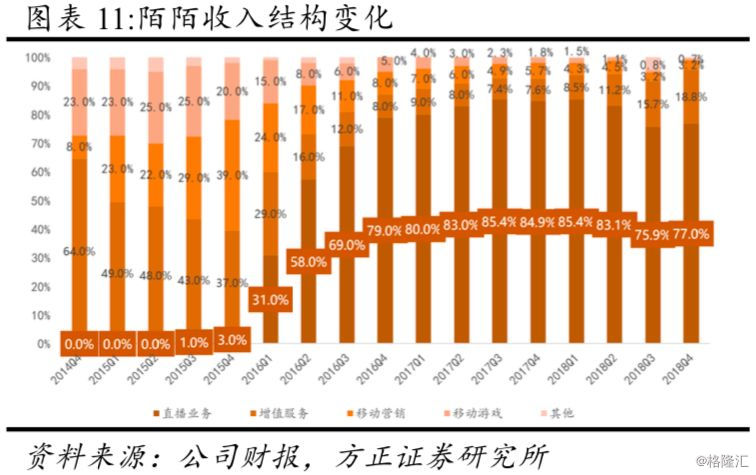

3、分业务收入:18Q4直播业务收入430.4百万美元(YoY+31%,QoQ+6%);增值服务业务收入为105.07百万美元(YoY+258%,QoQ+25%);移动营销业务收入为17.77百万美元(YoY-19%,QoQ+3%);移动游戏业务收入为3.71百万美元(YoY-46%,QoQ-9%);其他业务收入为2.13百万美元(YoY+718%,QoQ-91%)。

4、其他财务数据:

毛利率:毛利润253.75百万美元(YoY+36%,QoQ+7%),毛利率45%(YoY-3pct,QoQ+1pct);

营业利润率和净利率:营业利润率21%(YoY-7pct,QoQ+3pct),净利率(归母)17%(YoY-8pct,QoQ+1pct)。

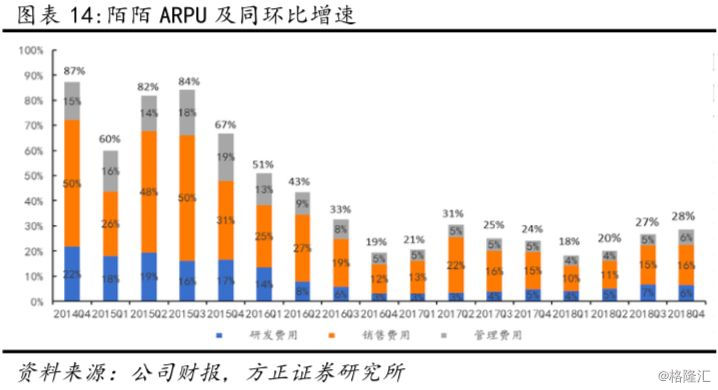

成本费用:营业成本305.33百万美元(YoY+53%,QoQ+2%)。18Q4运营费用合计159.47百万美元(YoY+71%,QoQ+11%),占总营收的29%(YoY+5pct,QoQ+2pct);研发费用35.42百万美元(YoY+89%,QoQ-2%),占收入比6%(YoY+1pct,QoQ-1pct);销售费用89.92百万美元(YoY+59%,QoQ+9%),占收入比16%(YoY+1pct,QoQ+1pct);管理费用34.14百万美元(YoY+93%,QoQ+38%),占收入比6%(YoY+1pct,QoQ+1pct)。

现金及现金流:截至2018年12月31日现金及现金等价物为1,642.4百万美元(2017年底1,061.2百万美元;2018年9月底为1,493.6百万美元)。经营活动产生的现金流为169.2百万美元(去年同期119.6百万美元)。公司四季度宣布每ADS派发现金股利0.62美元/ADS,共计派发额1.28亿美元。按照3月12日收盘价36.44计算,股息率为1.7%

5 、运营情况:

月活跃用户数:1.133亿(YoY+14.3%,QoQ+3%);

直播和增值服务付费用户总数(含探探):1.3百万(YoY+67%,QoQ+4%);

探探付费用户数:390万,18Q3为360万。

6、收入指引:公司19Q1整体收入预期为35.5-36.5亿元人民币,同比增长28%-32%,环比下降0.3%-5.6%。

点评:

1、流量增速回落,产品继续围绕社交强化用户连接,丰富交互场景

Q4陌陌月活跃用户数达1.133亿,同比增长14.3%,环比增长3%,增速环比略有回升0.2pct,同比下降2.7pct。公司9、10月对平台集中进行大规模生态治理后,用户增速有所回落,但留存度大幅提升,同时,由于近两年音视频直播行业的成长,平台四季度单用户使用时长创2017年以来新高。2018年公司在用户匹配和算法推荐上进行改进,在“附近的人”和“附近的动态”中首次引入多元化连接维度,在算法中加入其他推荐策略作为对地理位置维度的补充,使得用户互动和消息回复率有效提升。未来公司将主要在两方面改进用户获取:1)丰富人与人之间的连结方式,将用户行为数据等因素加入算法改进,加强用户分析和高相关度推荐;2)提供更多互动渠道,继续推出新产品丰富社交场景。

Q4直播和增值服务付费用户总数达1,300万,同比增长67%,环比增长4%。就陌陌主App而言,付费用户数达到910万,同比增长17%,环比增长2%,付费用户渗透率为8%(YoY+0.1pct,QoQ-0.1pct),总付费用户数和主App付费用户数增速环比上季度有小幅下滑。目前陌陌平台观看直播的DAU比例小于30%,而参与非直播的社交体验的用户数占比高达70%,19年公司将会加快非直播业务的商业化进程,在聊天室等产品其中加入虚拟礼物等变现模式,挖掘非直播领域用户的付费潜力。

Q4平台举办的年终赛事亦助力活跃用户和付费用户数增长,年度盛典吸引了大量头部土豪用户,而结束后直播间的互动和新功能则吸引了大量腰部用户。19年1月直播间推出社交游戏“打企鹅”,用户可以通过互动竞赛的形式送出虚拟礼物,增强了付费体验,发掘了中长尾用户的付费潜力。未来更多直播和社交产品互动方案的创新将持续吸引潜在用户,通过低付费的产品体验推动普通用户向付费用户转型。

在18年年度盛典中,陌陌强调了长尾主播和长尾用户的经营,区别于其他头部直播平台,陌陌在最初就建立了相对平均的主播流量分配机制,在19年的战略改进中,管理层透露,将进一步打开长尾玩家的上升通道,在主播端,通过算法优化让更多有个性的主播增加曝光;在用户端,挖掘陌陌直播尚未渗透的地区,转化潜在付费人群。

2 探探推出头像认证功能,四季度陌陌直播保持行业领先

2.1 产品更新:陌陌App优化用户体验,加强用户粘性;探探上线头像认证政策鼓励真实社交

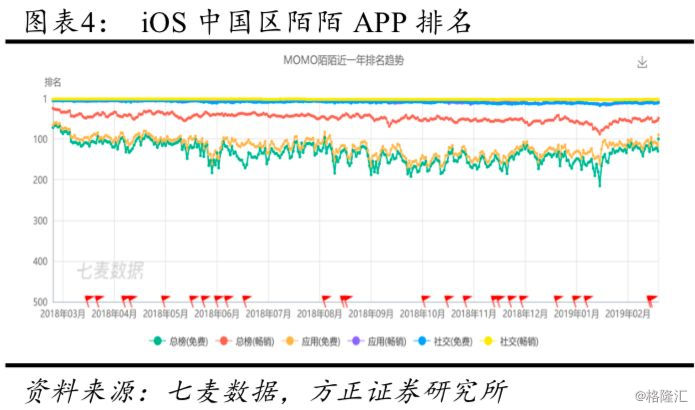

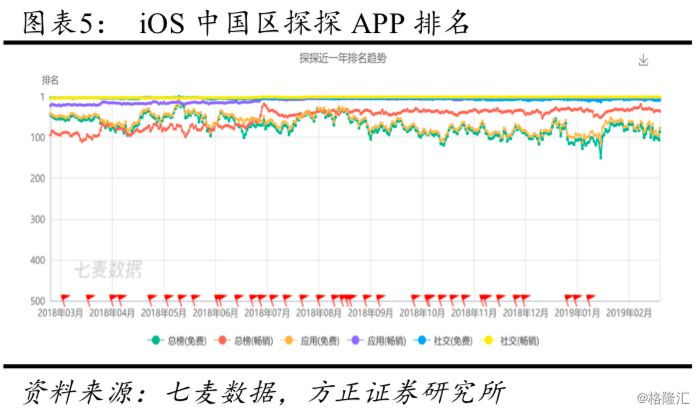

截至2019年3月12日,陌陌在iOS社交畅销榜排名第3,社交免费榜排名第11;探探在iOS社交畅销榜排名第2,社交免费榜排名第9。根据七麦数据的统计,近一个月内探探始终保持在国内社交畅销榜第2名,陌陌排名从2月开始出现波动上升的趋势,3月以来均保持在第3名。

18Q4陌陌在优化直播和聊天室等功能的基础上,继续推出新元素为音乐和短视频赋能:直播室上线KTV模式;礼物栏新增常用礼物入口,礼物通过类别区分,用户浏览礼物更加便捷。聊天室中,新增个性头饰和寻人广播功能,在玩状态支持对谁可见,陪伴榜支持删除记录,功能上更加细化;推出专属聊天室,聊天结束后房间不会解散,用户连结增强;聊天室新增音乐模块“k歌之王”,玩家在房间中进行歌词接龙,借助实时游戏增加用户平台停留时间。加入群组流程简化,推出一键入群功能,新增推荐列表支持群主邀请新人入群,群组纪念日加入动态;在功能页新增热门视频模块,App中内置短视频元素。

Q4探探多次版本更新修复小bug,优化体验;产品更新上,19年1月29日推出头像认证功能,认证后将拥有“v”字认证标识,完成认证的用户将被算法优先推荐给更多人,通过激励政策鼓励用户在平台展示真实的一面。

2.2 头部主播人数保持行业领先,四季度探索直播+电商

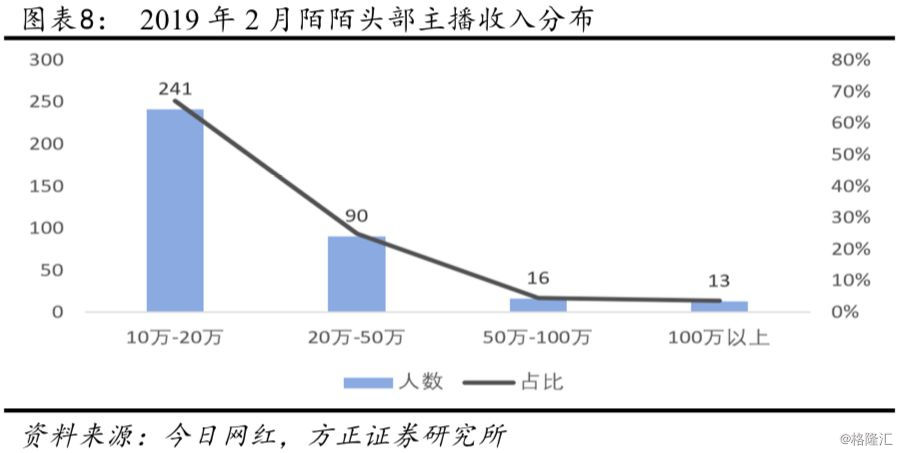

根据今日网红19年2月的直播行业报告,在其统计的七大直播平台(花椒、酷狗、映客、陌陌、一直播、火山和美拍)中,陌陌头部主播总收入以8,715万元位居第二,同比增加11%,较排名第3的花椒直播高出近4,700万元。

今日网红的报告显示,2月陌陌收入超过100万元的头部主播数为13人,在7家平台中排名第一。2月收入在10万元以上的头部主播数为360人,单月环比持续下降;Q4平台举办的年终赛事使得平台头部主播收入在12月登顶,随后一季度头部主播收入出现回落。

18Q4公司开始进行电商变现模式探索。19年2月,陌陌开启“我要做电商”报名活动,直接招募符合条件的公会和个人主播;同月底,公司与唯品会合作,在唯品会美妆节之际,平台八大人气主播在日常直播、动态和短视频中进行宣传,主播舒舒的“妆出色队”在粉丝助力下成为美妆节获胜战队。根据《2018年中国网络直播营销市场研究报告》,64%的用户在观看直播时带有消费性目的,“社交+直播+电商”的商业模式将充分挖掘直播用户的消费意愿,为商业变现赋能。

Q4年度盛典结束后,平台丰富了直播间的互动礼物场景,1月新增了“打企鹅”等互动礼物环节,有效拉动了腰部及中长尾用户的付费体验,2018年春节长假期间,平台头部100名用户的打赏金额仅有小幅同比增长,但腰部用户付费大幅提升,在收入季节性下滑的春节期间依然实现了总流水两位数的同比上涨。

3 直播收入受宏观环境影响增长放缓,同比增速与上季持平,增值服务继续领衔增长,持续开拓多元场景释放中长尾用户消费潜力成未来增长主旋律;公司宣布派发每ADS $0.62现金股利

3.1 营业收入

2018Q4,陌陌实现营业收入559.07百万美元(YoY+45%,QoQ+4%),超出上季度给出的业绩指引上限2%。

营收来源依旧主要为直播收入,Q4直播收入达430.4百万美元(YoY+31%,QoQ+6%),受宏观经济影响,直播收入增速放缓,同比增速与上季度基本持平,较此前增速有较大的回落。受季节性因素影响,环比增长6%,占营收比重77%(YoY-7.9%,QoQ+1.1%),环比略有提升。

18Q4增值服务收入达105.07百万美元(YoY+258%,QoQ+25%),占比18.8%(YoY+11.2%,QoQ+3.1%),继续保持快速增长,对营收贡献也在快速增加,其中陌陌主App增值业务收入72.11百万美元(公司公布人民币数据,依据期间平均美元汇率进行换算)(YoY+157%,QoQ+20%)。陌陌增值业务的快速增长主要来源于直播间外社交场景虚拟礼物业务的发展,四季度公司继续丰富强互动型产品种类,如在聊天室新推出的“k歌之王”,内置礼物等付费功能;狼人杀、聊咖等场景贡献了增值业务的主要增长。根据陌陌主App VAS营收推断,探探本季增值业务营收约为32.96百万美元,较上季度净增8.96百万美元。探探被收购后,巩固了陌陌在开放式社交领域的主导地位,预计探探将成为公司用户规模和收入增长的新引擎。

移动营销业务收入为17.77百万美元(YoY-19%,QoQ+3%),占比3.2%(YoY-2.5pct);移动游戏业务收入为3.71百万美元(YoY-46%,QoQ-9%),占比0.7%(YoY-1.1pct,QoQ-0.1pct)。由于宏观经济增速放缓和18年部分行业监管政策趋严,公司移动营销业务增长受到影响,并且预计19年依然会收到外部环境的压力。针对外部承压的营销业务和不断收窄的游戏业务,公司将19年的发展策略调整为提高团队效率。

Q4其他业务收入为2.13百万美元(YoY+718%,QoQ-91%),占比0.4%(YoY+0.3pct,QoQ-4pct)。Q3其他业务收入由于公司独家冠名的《幻乐之城》迎来暴涨,有部分收入计入Q4,10月节目收官后未来将不再贡献收入。

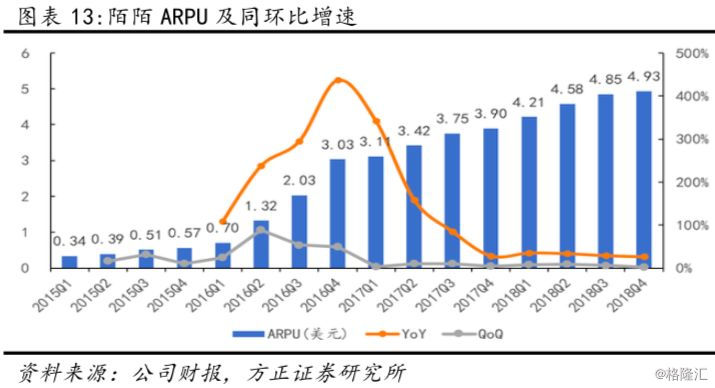

18Q4陌陌直播与增值服务总付费用户数为910万(YoY+17%,QoQ2.2%),据此计算Q4直播与增值服务业务总ARPPU为60.17美元,环比增长9%,付费渗透率为8%,环比下降0.1pct。18Q4陌陌总体ARPU达4.93美元(YoY+27%,QoQ+2%)。

公司19Q1整体收入预期为35.5-36.5亿元人民币,同比增长28%-32%,环比下降0.3%-5.6%。

3.2 直播业务收入

2018Q4直播营收达430.4万美元(YoY+31%,QoQ+6%),受到宏观经济的影响,直播业务在10、11月份表现较弱,在年度赛事上,公司考虑到宏观的不确定性,选择了较为节制的奖金方案,将精力集中在赛事结构设计和礼物创新上,提升用户体验。年终赛事作为四季度最重要的收入驱动,拉动了平台头部用户的赞赏增长,赛事后直播间互动礼物拉动腰部用户消费,在10、11月直播收入疲软的情况下,12月的年度赛事仍为平台贡献大量营收,直播收入环比增速实现7pct的增长。

19年公司将在两个方向发力帮助直播增长:1)通过直播产品和运营的调整挖掘新需求和潜在流量,刺激付费转化,借助流量分配策略来解决小主播流量不足、用户互动不足的问题;2)丰富直播产品类型,挖掘未接触过陌陌直播的潜在高价值用户,推进平台用户下沉,推广策略线上线下结合,扩大平台影响范围。

3.3 增值业务收入

18Q4增值业务收入达105.07百万美元(YoY+258%,QoQ+25%),占比18.8%(YoY+11.2pct,QoQ+3.1pct),其中陌陌主App增值业务收入72.11百万美元(YoY+157%,QoQ+20%),探探收入32.96百万美元,环比净增8.96百万美元,月均收入较上季度增加37%。陌陌总付费用户数付费用户数达910万(YoY+17%,QoQ+2.2%),探探付费用户数为390万人(QoQ+8.3%)。Q4增值业务收入的增长主要来自于非直播场景的虚拟礼物功能优化,互动礼物加强用户付费体验,增加付费意愿。

18Q4陌陌直播与增值服务总ARPPU为60.17美元,付费渗透率为8%(YoY+0.1pct,QoQ-0.1pct)。根据探探增值服务收入和付费用户数计算18Q4增值服务业务ARPPU为8.45美元,付费渗透率为10.3%(根据艾瑞数据,18Q4探探MAU为3,798万),环比提升0.2pct。目前探探和陌陌在增值服务业务上的商业化程度较浅,需要更多的变现场景来释放中长尾用户的消费潜力。陌陌平台目前的增值服务收入主要来源于虚拟礼物,2017年平台首次推出虚拟礼物时,将场景确定为附近的人,用户通过小额付费增加陌生人聊天的互动率,虚拟礼物在成熟场景得到验证后推广到兴趣小组和音视频互动场景,公司未来还会在商业化程度较低的聊天室(模块内置了“k歌之王”、“KTV”、“你画我猜”等互动游戏,变现场景丰富;目前的变现产品是较为单一的送礼模式,互动性有待开发)测试虚拟礼物;对探探来说,公司目前已在研发新的订阅/非订阅的付费功能。尽管公司18Q4 77%的收入来自直播,但直播用户仅占平台总用户的30%,有70%的用户参与到了才艺展示以外的社交场景中,平台在丰富内容生态和社交场景保持用户留存的基础上,如果对非直播场景加强货币化转型,将充分开发此类用户的消费潜力。

3.4 成本费用

18Q4营业成本为305.33百万美元(YoY+53%,QoQ+2%)。18Q4运营费用合计159.47百万美元(YoY+71%,QoQ+11%),占总营收的29%(YoY+5pct,QoQ+2pct)。成本的上涨依旧主要源于对直播及虚拟礼物收入分成以及《幻乐之城》的制作成本增加。研发费用35.42百万美元(YoY+89%,QoQ-2%),占收入比6%(YoY+1pct,QoQ-1pct),四季度公司继续进行算法改进和产品升级,加强研发人才储备,四季度末陌陌员工数为2,147人,环比上涨3%,其中探探的员工数为432人,公司整体研发人员数量占总员工数的比例达到55%,相比去年同期研发团队有明显的壮大。19年公司将重心转移到组织架构优化和人才质量提升上,预计在研发投入上会有所减少。销售费用达89.92百万美元(YoY+59%,QoQ+9%),占收入比16%(YoY+1pct,QoQ+1pct),销售费用不断增加的主要由于探探的并表,同时陌陌核心业务对于推广的依赖也不断增加。管理费用34.14百万美元(YoY+93%,QoQ+38%),占收入比6%(YoY+1pct,QoQ+1pct),费用的大幅上涨是由于将有关《幻乐之城》的3,030万元预付账款减值纳入了管理费用,去除这部分的影响管理费用为29.76百万美元(YoY+68%,QoQ+20%),占当季收入比为5.3%。

3.5 营业利润率和净利润率

GAAP:Q4公司毛利润253.75百万美元(YoY+36%,QoQ+7%),毛利率45%(YoY-3pct,QoQ+1pct),同比来看,毛利率降低主要由于《幻乐之城》的制作成本,直播收入分成比例的提高,以及虚拟礼物的分成增长带动成本的快速增长;环比上季度略有提升,主要受益于《幻乐之城》制作成本的减少以及高毛利的探探收入增长,但这一增长被直播及虚拟礼物的分成增加抵消一部分。营业利润114.84百万美元(YoY+7%,QoQ+21%),营业利润率21%(YoY-7pct,QoQ+3pct),营业利润率同比下滑主要由于毛利率的降低,以及运营费用的快速上涨;环比有所提升,除了毛利率微升的影响,其他收益(Other Operating Income)受益于政府补助,由18Q3的0.8百万美元增加到20.6百万美元,环比上升2,475%,使得经营利润率出现上涨。归母净利润96.12百万美元(YoY-1%,QoQ+13%),净利率17%(YoY-8pct,QoQ+1pct),利润增速环比上涨41pct。19年除了继续增加互动礼物在非直播场景中的开发,提升增值服务的货币化能力,公司预计收入分成比例将不会有大幅的提升,增值服务的快速发展有可能对毛利率造成一定压力,但探探的高毛利将帮助抵消一部分负面影响,整体来看,毛利率在18年基础上将有所提升;运营费用将提供一定经营杠杆,19年利润率水平在18年水平上不会有所降低。 我们预计公司营业利润率在19年将达到26%,同比提升1.4pct。

Non GAAP:Q4公司营业利润149.18百万美元(YoY+25%,QoQ+19%),营业利润率27%(YoY-4pct,QoQ+4pct);归母净利润129.07百万美元(YoY+17%,QoQ+13%),净利率23%(YoY-5pct,QoQ+2pct)。

3.6 现金及现金流

截至2018年12月31日现金及现金等价物为1,642.4百万美元(2017年底1,061.2百万美元;2018年9月底为1,493.6百万美元),公司继续保持充裕的现金储备。经营活动产生的现金流为169.2百万美元(去年同期119.6百万美元)。依托于公司稳定的业绩增长和强劲的现金流,公司四季度宣布每ADS派发现金股利0.62美元/ADS,共计派发额1.28亿美元。按照3月12日收盘价36.44美元计算,股息率为1.7%。

4 盈利预测

我们预计公司2019-2021营收为2,464/2,934/3,390百万美元,归母净利润为517/616/730百万美元,调整后EPADS为2.89/3.38/3.94美元,对应当前P/E为13/11/9X。维持“推荐”评级。

5 风险提示

活跃用户增速放缓风险、稳定优质内容生产风险、直播业务付费率增长停滞风险、内容成本增长过快风险、营销费用增长过快风险、内容监管风险、广告销售收入不及预期风险、互联网行业估值调整风险、业务成本增加风险、行业竞争风险、人民币汇率风险等。