下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

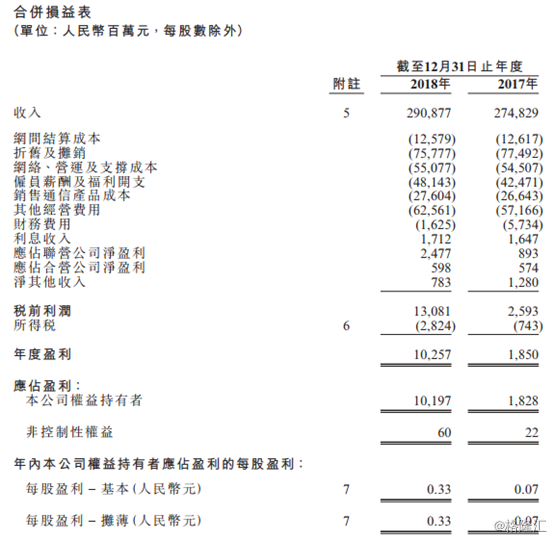

今日港股收市后,中国联通(00762.HK)发布了2018年业绩公告。据财报披露,该集团营业收入实现人民币2,908.8亿元,同比增长5.8%。其中,服务收入为人民币2,636.8亿元,同比增长5.9%。领先于行业平均3.0%的增幅;EBITDA1达到849亿元,同比增长4.3%;税前利润达到131亿元,公司权益持有者应占盈利达到102亿元,同比增长458%,盈利持续“V”型反弹。每股基本盈利为0.33元,派发每股末期股息0.134元。

(来源:中国联通财报)

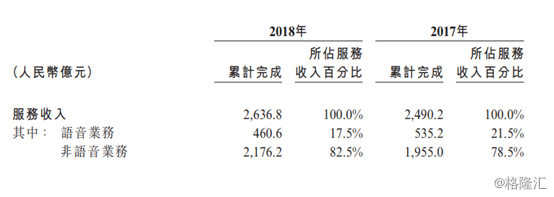

中国联通服务收入分为语音业务和非语音业务。其中,语音业务收入为460.6亿元,同比下降13.9%。非语音业务收入为2176.2亿元,占服务总收入的82.5%,同比增长11.3%。

(来源:中国联通财报)

纵观来看,中国联通的主营业务主要分为移动业务、宽带业务、产业互联网业务三大板块。

移动业务方面,中国联通保持了较快增长。在“提速降费”和市场竞争压力的背景下,中国联通全年移动服务收入达到人民币1651亿元,同比增长5.5%,领先于行业平均0.6%的增幅。移动出账用户净增3087万户,同比提升51.8%,总数达到3.2亿户。

2018年,联通4G用户净增4505万户,总数达到2.2亿户,4G用户市场份额同比提高1.3个百分点。4G用户占移动出账用户比例达到70%,同比提升超过8个百分点。

中国联通落实“提速降费”政策,年内通过优化套餐并大力推广大流量套餐,促进用户平滑过渡。深化流量经营,借力移动数据价格弹性,努力以薄利多销实现多赢。2018年,公司手机上网流量单价大幅下降;手机上网总流量增长1.8倍,手机用户月户均数据流量达到约6GB;手机上网收入同比增长13.7%,达到人民币1048亿元。

宽带业务发展得到一定的改善。联通固网宽带通过填充视频内容和家庭服务产品,优化宽带融合套餐体系,主动应对竞争;开展“新视频高质量免费体验”全国营销活动;提升在线引流能力、完善运营支撑,大力发展宽带电商化,并通过融合渗透、视频加载、在网延长、价值提升等措施强化用户保有。同时,以家庭融合通信为基础、以家庭组网为切入点、发挥网络优势,布局家庭互联网业务,并借助混改合作伙伴力量,探索家庭互联网领域,形成新的收入增长点。

2018年,宽带用户净增434万户,达到8,088万户,宽带接入用户ARPU为人民币44.6元;FTTH用户占比达到82%,同比提高4.5个百分点;本地电话用户流失410万户,用户总数达到5,590万户。

产业互联网业务发展突破。中国联通聚焦云业务引领,初步建立“云+网+X”政企新融合营销模式,2018年公司云计算收入达到人民币9.6亿元,同比增长99%。大数据聚焦产品、平台、自主研发等核心能力的提升,在政务、金融、交通旅游、安全等行业取得突破,2018年收入达到人民币6.1亿元,同比增长284%。

物联网聚焦智慧城市、智能可穿戴、车联网、智能制造等领域,强化连接管理平台服务能力,提升使能应用能力,打造端到端解决方案,连接数接近1.1亿,2018年收入达到人民币20.8亿元,同比增长48%。IT服务聚焦重点领域垂直赋能,全面提升自主核心能力,发布一站式政务服务、智慧党建、智慧河长综合管理平台、医疗影像云等一系列产业互联网应用产品,2018年收入达到人民币56.1亿元,同比增长69%。

网络建设方面,截至2018年底,4G基站达到99万站,4G乡镇覆盖率达到91%,固定网络方面继续扩大新增区域网络覆盖和PON+LAN区域网络改造,宽带端口总数达到2.1亿个,其中FTTH端口占比82%。传送网新增WDM/OTN生产能力198.2万波长公里,新建光缆干线4,781皮长公里,折合26.7万纤芯公里。

此外,中国联通持续完善国际网络布局。截至2018年底,国际海缆资源容量达到21.8T;互联网国际出口容量2.2T,回国带宽2.4T;国际漫游覆盖达到253个国家和地区的616家运营商。

值得关注的是,工信部已于2018年12月同意公司在全国使用3500–3600MHz频率开展5G试验。中国联通正在积极开展重点城市的5G外场测试与行业应用探索,并将根据测试效果及设备成熟度,适度扩大试验规模;紧跟产业进展,强化终端、网络、业务协同并进,发挥3.5GHz产业链的优势,同步推进非独立组网(NSA)╱独立组网(SA)产业链的成熟。密切跟踪5G牌照的发放节奏,加紧进行5G配套资源的改造,同时积极研究推进5G的共建共享,探索多种合作模式,降低建设成本;秉承开放合作,生态共赢的理念,携手产业链共享5G带来的新红利。

近日,摩根士丹利发表技术意见报告表示,相信中国联通(00762)未来60天股价将会上升,发生概率或达80%以上,该行予其“增持”评级及目标价12港元,此按现金流折现率为基础以综合方式作估值。

富瑞近日也发表报告,将中国联通(00762)的目标价由24.23元,调低9.5%至21.92元,投资评级为“买入”。该行称,即使缺乏并购因素,联通的价值仍被低估,主要原因包括:其高度具成本效益的O2O策略;具效益的新业务;价值战料会温和等。