下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

统一(220):原材料成本下跌及高端新品利好公司业绩

作者:王伯俊

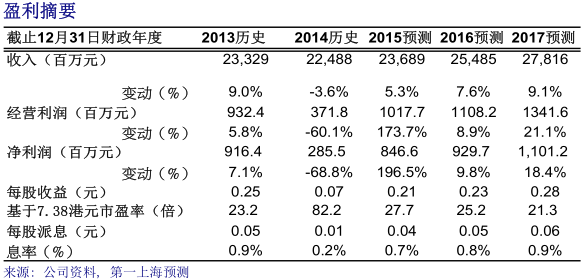

15年一季度公司净利润同比增56%至3.69亿元:受益于主要原材料价格的显著下跌、竞争形势的趋缓以及高毛利新品增长带来的产品结构调整,公司15年一季度净利润同比增56%至3.69亿元,优于市场预期。

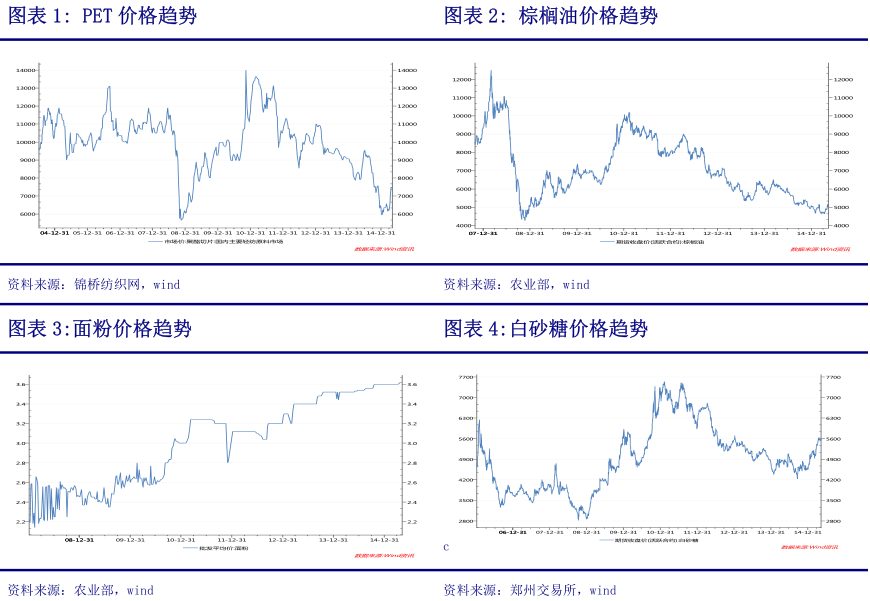

短期内,公司利润主要依靠成本驱动:从数据来看,公司重要的原材料,如PET和棕榈油的价格仍处于历史低位。其中,饮料的主要原材料Pet均价同比去年已下跌超过20%,鉴于石油价格短期内不会大幅反弹,我们预计15年全年Pet均价或将同比下跌10%-15%,再加上奶粉价格的大幅下跌(逾30%),预计饮料业务的毛利率有望得到约3个点左右的改善。而受惠于14年9月取消火腿肠赠品以及产品提价所带来的毛利改善,预计方便面业务毛利率亦将同比提升逾3个百分点。

长期看,差异化高端新品将成为公司增长新动力:鉴于新品「海之言」的销售表现珠玉在前,我们相信同样定位高端、时尚的另一新品「小茗同学」15年有望表现优异,再加上14年下半年基数较小,我们认为公司下半年饮料业务收入端有望获得一定改善。尽管目前方便面业务销售表现仍受累于大环境疲弱,但长期看,公司将以提升产品结构为核心,未来将聚焦高端新品(如革面、冠军棒及汤达人等)以促产品升级,预计有望使得整体行业增长重回正轨。

目标价8.54港元,调升至买入评级:鉴于未来竞争形势将趋于缓和,而公司亦将主要聚焦于高端新品的推出以及产品结构的升级,最差的时间正逐步过去,我们看好公司差异化的产品定位策略,以及独具创新的产品研发能力对公司长期发展带来的贡献,而短期内成本的大幅改善将部分抵消消费环境疲弱及营销费用增长所带来的负面影响。预计15-17年净利润的复合年均增长率为14.1%,我们看好公司的长期发展,调升目标价至8.54港元,相当于16年盈利预测的29倍市盈率,较昨日收市价仍有15.8%的上升空间,调升至买入评级。(第一上海证券)

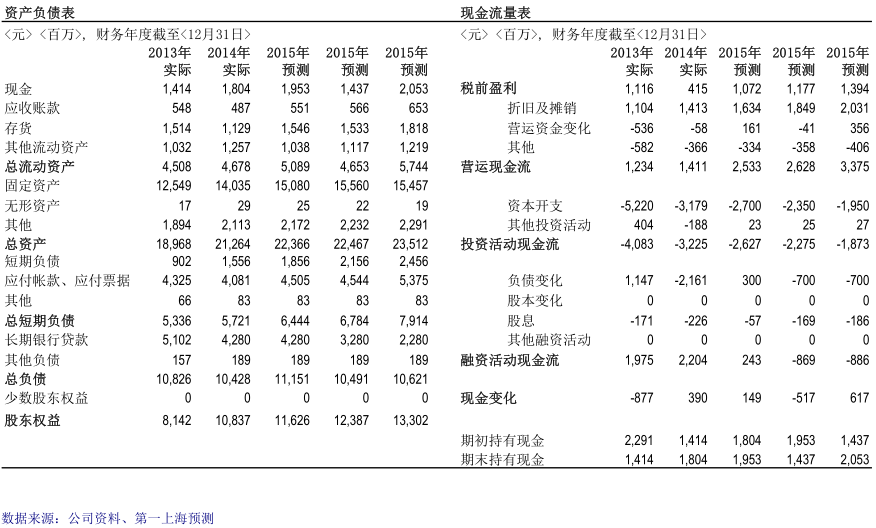

附:相关图表

格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。