下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:收集

目标价:79.68港元

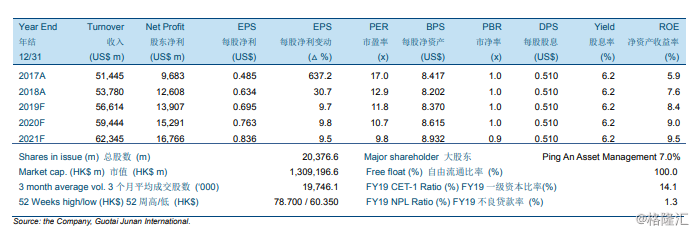

公司2018年归属母公司普通股股东的净利润同比增长30.2%。2018年,公司实现列账基准收入538亿美元,同比增长4.5%,主要原因是净息差扩大和结余增加,推动各项环球业务的存款增长,增幅主要来自亚洲。列帐基准营业支出为347亿美元,同比下降0.6%。列帐基准税前利润为199亿美元,同比增长15.9%。2018年,公司归属母公司普通股股东净利润达126亿美元,同比增长30.2%。

整体上,全球经济前景不如之前预期乐观。然而,尽管下行风险上升,全球经济整体上仍保持着复苏趋势。展望未来,预期世界经济的复苏预计将继续支持公司业绩增长。但是,考虑到全球经济前景不如之前预期乐观,我们将对归属母公司普通股股东的净利润2019/2020年预测分别下调5.6%、5.1%。我们预计公司2019/2020/2021年的每股盈利分别为0.695美元、0.763美元和0.836美元,分别同比上涨9.7%、9.8%和9.5%。我们维持对公司79.68港元的目标价,对应14.6倍2019年市盈率和13.3倍2020年市盈率,1.2倍2019年市净率和1.2倍2020年市净率。我们维持对公司的“收集”投资评级。