下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:安信证券

评级:无

目标价:无

报告摘要

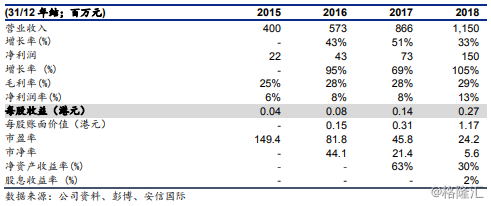

盈利能力大幅提升。新城悦2018年净利大幅上升,主要受惠关联方新城发展(1030HK)的强劲结转及盈利能力改善。公司收入同比上升33%至11.5亿元,其中开发商(主要为新城发展)增值服务分部收入同比大升69%至3亿元。公司毛利率同比上升1.5个百分点至29.5%,盈利能力改善主要来自:1)物业管理服务因新盘收入贡献上升,盈利结构改善提升分部毛利率2.5个百分点至27.8%;2)开发商增值服务在规模效益带动下,分部毛利率同比改善3.5个百分点至25.5%。毛利率上升迭加经营杠杆,令净利率同比增加4.6个百分点至13%,净利同比上升105%至1.5亿元。董事会建议派发每股人民币0.1元末期息,按8.2亿股计算,分派比例约55%。

受惠新城发展的高速增长。关联方新城发展(1030HK)销售增长强劲,2018年销售额同比上升75%,销售面积同比上升95%至1800万平米,截至2018年底未结转面积约2200万平米,预计在未来2-3年交付,此还有1.1亿平米之土储,将能够支持新城悦未来五年的营业增长。截至2018年底,新城悦的收费在管面积约4300万平米,并计划两年内增至1亿平米。

2019业绩可保持强劲。公司新项目管理费较高,其毛利率估计约35%(高于现水平的28%)随着新项目占比上升,公司整体利润水平将保持平稳往上。另外新城发展2019年的销售目标暂定为2700亿元,同比增长22%,保持高于同业平均水平,并支持开发商增值服务的短期发展。盈利能力有望稳步上升,净利增长保持强劲。

深耕长三角并受惠行业整合。新城悦未来还是坚持“1+3策略”,深耕长三角,并发展环渤海、中西部、珠三角(以至大湾区)发展。作为龙头房企(新城2018年销售额全国排名第八)在品牌效应的带动下,新城悦将在物管行业整合中受惠。根据中指院的《2018年中国物业服务百强企业研究报告》,新城悦在中国物业服务百强企业中排名第16位。

估值合理。撤除一次性之上市费用(约3000万元)我们估计公司核心净利约1.7亿元,约26倍全摊薄2018年静态市盈率,按新城发展2019年交付计划估值,公司收入估计将上升30%以上,加上盈利能力改善等因素,估计公司2019市盈率有望低于20倍,估值合理。

风险提示:经济下行对结转造成压力;人力成本上升。