下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇3月12日,耐世特(01316)于盘后公布截至2018年12月31日止年度财报,该公司收入39.12亿美元,同比增长0.9%;该公司拥有人应占净利润3.8亿美元,同比增长7.9%;每股盈利0.15美元,末期股息每股0.031美元。

公司称,尽管全球汽车整车制造商(整车制造商)产量略低于2017年,但正面的产品组合及有利的外币换算有助于提高该集团收入,2018年收入较2017年增长0.9%,3个地区分部中的两个分部均实现收入增长。该集团亦于2018年成功推出22项新客户计划(北美洲及亚太地区各11项),进一步促进该集团的收入增长。

收入增加,加上该集团对营运效率、成本削减措施的持续关注、融资成本净额减少及来自美国研发税收抵免及扣减的优惠令2018年权益持有人应佔净利润较去年同期增长7.9%。净利润增加、注重营运资金管理及有序的资本投资为2018年提供强劲现金流量。

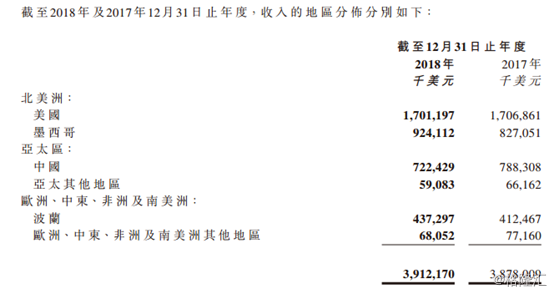

从收入的区域分布看,公司的主要销售地区为以美国及墨西哥为主的北美洲、以中国为主的亚太地区及以波兰为主的欧洲等地。其中2018年度美国地区的销售收入为17.01亿美元,占总收入的43.48%,中国区约为7.22亿美元,占比18.5%。

北美洲分部方面,2018年止年度收入比上年增加9140万美元,或3.6%。于2018年,尽管整车制造商轻型汽车较一年前整体有所下降,但北美洲分部保持强劲。根据IHSMarkitLtd., 2018年年度的北美洲整车制造商轻型汽车产量较2017年度减少0.6%,该减幅被全尺卡车产量的0.9%增幅所抵销。2018年推出的客户项目及2017年持续计划的旺盛需求以及有利的产品组合足以抵销整车制造商产量及客户定价的整体降幅。

亚太分部方面,2018年度收入较2017年度减少7300万美元或8.5%。由于2018年美元兑人民币较2017年度下跌,亚太分部货币换算录得1440万美元收益。根据IHSMarkitLtd.,亚太分部的整车制造商产量减少1.2%,而中国的整车制造商产量则减少3.7%。整车制造商产量低及客户定价对亚太分部产生不利影响。

欧洲、中东、非洲及南美分部方面,2018年度收入较2017年度增加1570万美元或3.2%。由于2018年度美元兑欧元较截至2017年度下跌,有利的外币换算带来1220万美元的利益。根据IHSMarkitLtd.,截至2018年度,欧洲及南美的整车制造商产量疲弱,较截至2017年度减少0.7%。

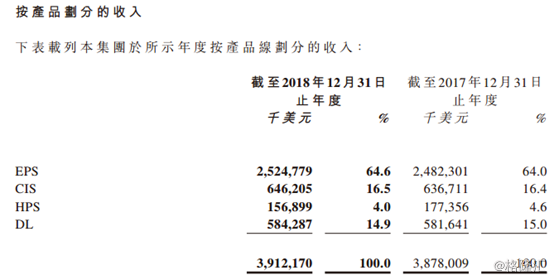

从产品划分看,公司的主要产品为EPS,集团2018年的EPS收入持续增长4250万美元,反映出北美洲全尺卡车及SUV产量庞大,其抵销了2018年下半年日益疲弱的亚太区整车制造商产量的降幅。推动2018年收入较2017年增长的主要动力为外币换算有利、整体客户需求及本公司已签约业务订单量中新争取的业务的影响。HPS收入减少的原因是主要客户的生产需求低于预期。

此外,该公司估计于2018年12月31日获授合约项下所有已签约但尚未交付产品的业务价值相同比增长5.4%至约252亿美元。

截止2018年底,耐世特累计已签约订单额达到252亿美元,较2017年同比增长5.4%。

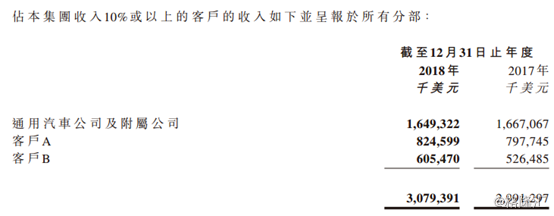

公司的客户列表中,来自通用汽车及附属公司以及其他两大客户的收入占总收入共30.79亿美元,占总收入的78.7%,其中来自通用汽车及附属公司的收入约为16.49亿美元,占总收入的42.16%。

公司债务方面,于2018年12月31日,集团借款总额为3.818亿美元,较2017年减少1.094亿美元。该减少主要由于经营所得现金用于偿还全部本公司美国定期贷款的未偿还结余4290万美元以及偿还其他定期债务所致。

耐世特汽车系统董事长兼首席执行官赵桂斌表示:“耐世特在2018年强劲的业绩表现,持续多元化发展产品线、客户和全球版图,都标志着公司已经为未来发展进行了良好的布局。我们所取得的成果也再次强调了耐世特为股东带来长期利润增长,为客户、供应商、员工及社会带来长期价值的承诺。”

在过去两年,公司赢得了5家电动助力转向系统(EPS)的新客户,全球客户总数超过了60家。此外,耐世特正寻求与现有客户携手增加产品使用率。凭借稳固的客户关系、稳定的产品质量与客户服务,2018年我们在目标客户处获得多项附加产品应用。