下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源非银组

来源:大金融研究

本期投资提示

事件:银保监会披露2019年1月保险行业经营数据,行业实现原保费收入8500亿元,其中财产险和人身险业务原保费收入分别为1305亿元和7195亿元,分别同比增长13.9%和26.1%。

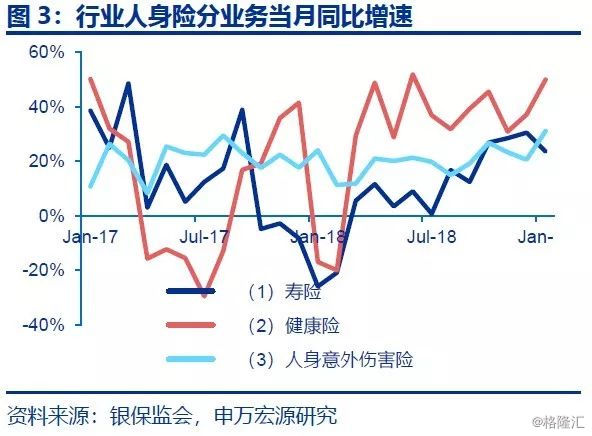

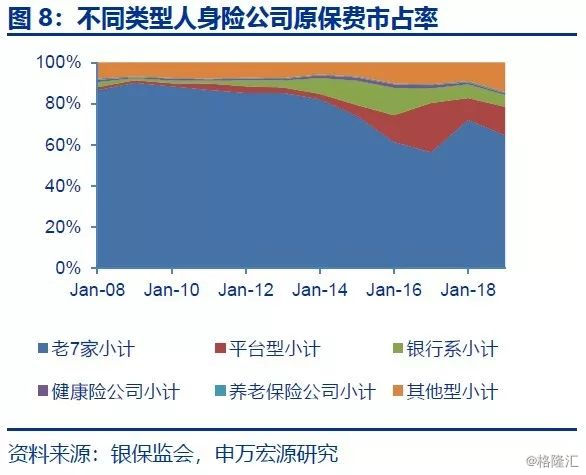

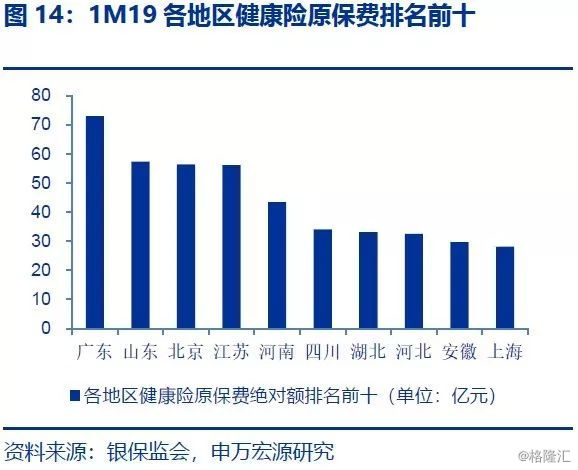

国寿和部分“平台型”保险公司贡献当月人身险业务主要增量,健康险增速保持50%增长。1M19行业寿险、健康险和意外险同比增速达23.5%、49.9%和31.1%。而1M18行业人身险业务增速为-24.7%,行业边际复苏动能显现,主要系龙头中国人寿和部分“平台型”保险公司贡献主要增量,1M19规模保费同比增长28.6%,1M18为-10.8%。老7家中,中国人寿因鑫享金生系列产品热销,原保费同比增长24.5%,市占率与去年基本持平达22.6%,平安人寿和太保人寿因主动优结构市占率较去年同期下滑3.23和1.58个百分点至17.3%和7.4%。而部分平台型保险公司原保费激增带动行业同比增速回暖,华夏人寿(同比+228.2%)、前海人寿(同比+142.6%)和天安人寿(230.5%)1月保费收入分列行业第3、第8和第10,我们预计系开门红期间分红型年金产品推动所致。根据我们的口径调整,老7家、平台型、银行系、健康险公司和养老险公司1M19原保费同比增速为11.9%、62.4%、7.3%、14.9%和6.54%。2019年行业开门红策略开始分化,平安主动收缩短交储蓄型业务,拉长缴费期限的同时强化保障型业务的考核,国寿在新任管理层的领导下通过规模型产品以积极主动的态度提升市占率。A股五大上市险企1M19寿险业务市占率为56.4%,较同期63.0%略有下滑,但预计整体NBV维持稳健增长。行业健康险保费增速达50%,分地区来看西藏(437.6%)、安徽(115.9%)、山西(103.4%)、广西(96.0%)和江西(73.2%)健康险原保费增速排名前五,未来增长空间依旧。

人保财险1M19原保费同比增速高达31%,远超行业整体20.5%的增速,市占率较去年同期大幅提升2.9个百分点至36.0%,远超市场预期,我们预计主要系非车业务提振所致,关注增长的持续性。财险行业CR3集中度达67.7%,较上年同期62.3%略有提升,5大互联网财险公司1M19原保费同比增速达68.9%。据慧保天下报道,1月,先后有13家财险地市级机构因为没有按照规定使用车险条款费率,被银保监局暂停商业车险业务,涉及人保、平安财等5家险企,我们预计未来险企向投保人承诺返还费用,变相突破商业车险费率等违规手段将逐步减少,利好行业长期健康发展,非车业务仍是2019年财险公司拉开竞争差距重要手段。

银保监会加大产寿险公司信息披露口径。首次披露产险/人身险公司原保费收入/赔付支出和保单件数分项构成。其中车险原保费收入占比55.5%,保额占比4.94%,保单件数占比2.24%,而责任保险的原保费/保额/件数占比分别为6.8%/34.8%/35.0%。人身险公司方面,寿险原保费收入占比达89.7%,健康险业务的原保费/保额/件数占比分别为9.3%/54.2%/32.6%。

期末资金运用占比方面,银行存款(14.9%)、债券投资(34.0%)、股基投资(11.9%)和其他投资(39.1%)。债券投资占比继续下滑,银行存款占比小幅提升,股基占比有企稳迹象。预计2019年行业投资收益率在股债回暖的背景有望回到5.0%的上方。

投资建议:从社融底到经济底,长端利率筑底叠加板块强β属性,短期关注纯寿险公司(中国人寿+新华保险),长期推荐中国平安、中国太保,关注全年资产端投资收益的预期差,维持行业看好评级。