下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘 要

一、粤系房企发展史

粤系房企一般指早期成立于广东,直接或业务转型进入地产领域的房地产开发商。广东作为改革开放的前沿阵地,孕育了一批发展模式具有示范效应的房地产企业。这些房企大多发源于深圳,如万科、金地集团、华侨城、龙光控股、中粮地产等,其次集中在广州,如恒大地产、保利、富力地产、时代控股、雅居乐等。

粤系房企发展史可分为1980-1987、1988-1997、1998-2008和2009年至今四个阶段。从深耕珠三角到北上布局全国,粤系房企抓住试点改革的机遇迅速崛起,成为中国房地产企业发展的标杆。

1. 改革前沿地,粤系萌芽时(1980-1987)

新中国成立后,在大力发展生产和福利分房政策导向下,企业对住房建设的投资规模逐年减少。至改革开放初期,住房供应严重不足,计划经济体制下的福利分房政策弊端逐渐显现。1980年6月,国务院首次正式提出实行住房商品化政策,允许私人建房、买房。1980年,中国第一家房地产企业——深圳经济特区房地产公司在深圳成立。1981年,宝安县城建指挥部(中粮地产前身)成立。1983年,由基建兵转业改编为深圳市市政工程公司成立,后发展为广州天健。1984年,以王石为法人代表的“深圳现代科教仪器展销中心”(万科前身)在深圳市工商局注册。同年,房地产被正式列为独立的行业。1985年,以“旅游+地产”模式发展的华侨城在国务院侨办主任廖晖的提议下成立。

80年代初期,住房商品化改革在摸索中前进。诞生于这一时期的粤系房企或由政府主导建立,或脱胎于既存的国营企业,主营业务局限于市政工程建设,尚未涉足住房商品开发。与此同时,深圳的土地市场在特区经济发展庞大的资金需求下发展起来。1987年,时任深圳市规划国土局局长刘佳胜敲下了我国土地拍卖“第一槌”,标志着我国土地市场的起步,也拉开了全面住房制度改革的序幕。

2. 勇立潮头,野蛮生长(1988-1997)

1988年,深圳颁布《深圳经济特区住房制度改革方案》,推出“以租促售,以卖为主,鼓励职工买房”的房改方案,在全国率先发起住房分配货币化改革,掀起一轮房地产开发和销售热潮。同年11月,王石带领的深圳现代科教仪器展销中心以2000万元人民币通过公开竞标的方式获取了威登别墅地块,正式进军房地产行业,同时通过股份化改组,更名为“深圳万科企业股份有限公司”。也是在这一年,深圳市上步区工业村建设服务公司(金地前身)成立。

1992年,邓小平在第二次南巡中对深圳特区发展模式的肯定为房地产企业家指明了方向,嗅觉敏锐的外地商人纷纷涌入深圳、广州经营地产,粤系房企迎来新一轮成立潮。这一年,保利、珠海华发、雅居乐成立。1994-1996年,富力、恒大、卓越、奥园、龙光相继成立。多家资产规模超千亿的粤系房企就诞生于这一时期。

1993年,广东沿海地区有近7万套高级别墅向社会发售。政策催化下粤系房企的野蛮生长将广东楼市推向高潮。然而,广东、海南地区暴涨的房价最终引发恶性通胀,导致这一阶段的发展以国家出手调控和对房企实施资本市场禁入政策告终。

3. 北伐南拓,黄金时代(1998-2008)

1998年被称为中国房地产元年,这一年福利分房制度寿终正寝,住房货币化改革在全国范围实施。同年,中国人民银行发布《个人住房贷款管理办法》,鼓励居民按揭贷款买房。全国房改政策的推行为粤系房企的异地扩张铺平了道路。深耕珠三角多年的粤系房企在这一时期开始分化,一部分资本实力较强的房企走出广东,北伐南拓布局全国,如万科、富力、金地、中海地产。另一部分则下沉华南地区,保持资产稳健增长,如龙光控股和时代控股。1999年,建设部为拉动内需、拓宽房地产企业融资渠道,将天鸿宝业、天房发展、金地集团作为首批试点上市房企。IPO打开了房企资本扩张通道,为粤系扩张提供资金保障。

2000年前后,贯穿广州南北的华南干线的开通以及番禺撤市设区再度掀起广东房地产开发热潮。雅居乐等粤系房企纷纷抢滩番禺,造就了华南板块地产开发的”大盘模式”。2003年,国务院18号文确认房地产已成为国民经济支柱产业。粤系房企在10年黄金期快速崛起。

4. 龙头房企,多元发展(2009年至今)

2008年金融危机席卷全球,中国政府为维持国内经济增长向市场投放了四万亿,房地产迎来第二轮发展机遇。2009年,万科、保利、恒大、中海、金地、富力、雅居乐销售额超200亿,全国15强房企中过半数为粤系房企。2010年,万科成为全国首家销售额破千亿的房企。2012年,万科的版图已扩展至全国45个城市。2013年,粤系的后起之秀恒大崛起,于2013年突破销售额千亿大关,跻身全国龙头房企。

2016年以来,房地产调控政策频频出台,一些粤系龙头房企开始谋求战略转型,布局多元产业,寻找新的盈利增长点。恒大逐步拓展金融、文化旅游及健康等多元产业,将降成本、降杠杆、提高周转率作为重点。万科于2016年提出“全生命周期居住系统”新理念。部分粤系房企则将地产业务拓展至养老、教育细分领域。

二、粤系房企债概况

我们根据以下标准选取粤系房企样本:①截至2019年1月31日有存量债的企业;②申万行业为房地产;③注册地为广东省;④剔除Wind分类为城投以及仅发行过私募债券的企业。最终选取34家粤系房企进行详尽梳理。本文为上篇,对总资产规模前18名的恒大地产、万科、保利南方、保利发展、富力地产、中海地产、华侨城、金地集团、珠海华发、珠江投资、广州城建、深圳卓越、美的置业、奥园集团、时代控股、龙光控股、中粮地产和汕头花园进行详尽梳理。

1. 15、16年公司债发行井喷,17年发行额收缩,18年短融和ABS发行增加

粤系房企发债时间较早,债券品种从早期的企业债、可转债到之后的公司债、中票、短融、资产支持证券。深振业率先于1999年发行企业债,万科在2002、2004年发行可转债,华侨城和珠海华发分别在2003、2006年发行可转债。2008年以来,粤系房企开始发行公司债。15、16年由于公司债发行井喷,粤系房企债发行额分别突破1100亿、1600亿。2016年10月,交易所发布《关于试行房地产、产能过剩行业公司债券分类监管的函》,房企发行公司债的难度显著提升,粤系房企17年债券发行额同比大幅收缩超过70%。2017年以来,短融、中票和资产支持证券发行额显著增加。2018年,粤系房企债发行额回升至1600亿以上,其中,短融和资产支持证券占比显著提高。

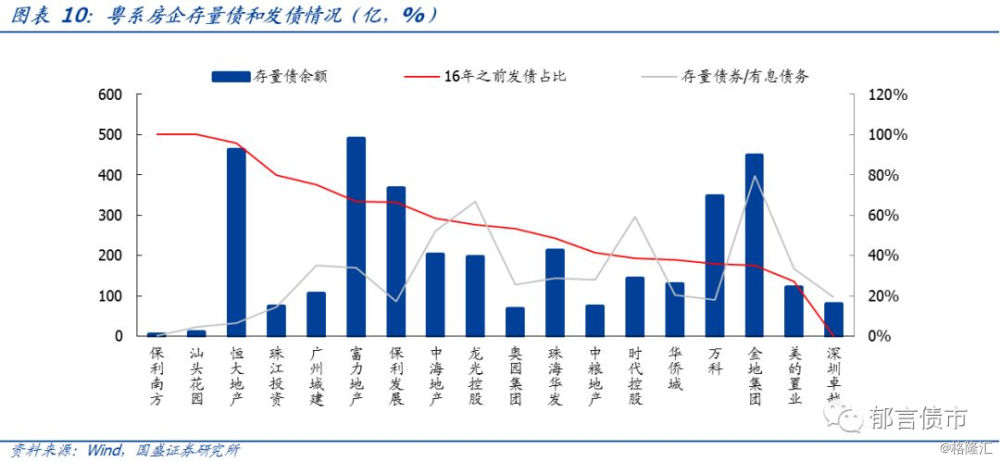

粤系房企中,富力地产、恒大地产、金地集团、保利发展和万科是发债大户,截至2019年3月8日,存量债余额均超过340亿。珠海华发、中海地产和龙光控股存量债余额在200亿左右。时代控股、华侨城、美的置业和广州城建存量债余额均超过100亿。

2. 2019-2021年是粤系房企债到期大年

粤系房企在2019-2021年迎来债券到期大年,每年到期及回售规模在1200-1300亿左右。需警惕债券发行规模较大并过度依赖债券融资粤系房企的到期偿债压力。

3. 2018年以来估值普遍下行,下行幅度差异化

我们选取公募发行的粤系房企债,分别计算18家粤系房企2018年1月12日和2019年3月8日的债券余额加权中债估值。2018年以来,粤系房企加权估值普遍下行,仅美的置业、奥园集团、时代控股和汕头花园出现估值上行,其中,美地置业、奥园集团和时代控股估值上行主要由于18年新发行债券剩余期限相对较长导致估值较高。龙头房企如万科、保利南方、保利控股、富力地产、中海地产、华侨城、恒大地产估值下行幅度均超过100bp。

三、粤系房企发债主体梳理

分析框架:规模水平、股东背景、公司业务、营运能力和债务情况五维度

相较其他行业,房地产行业具有其特殊性:第一,由于房地产是国民经济的基础性产业,关乎经济增长和民生,受政策影响比较大,包括融资政策、地方调控政策(限购、限贷、限售、限价等)、土地政策、户籍政策等。第二,房地产行业依赖金融体系,一方面,房企拿地和开发建设资金需求量大,依赖外部融资,另一方面,商品房销售依赖银行的按揭贷款。第三,房地产区域异质性较强,商品房不同于一般的产品,一旦投入生产,就被留置在固定的地方,具有明显的地域性。

房企具有不同于一般企业的财务特征:(1)存货是总资产最重要组成部分,包括用于房地产开发的土地、在建及竣工未售的房地产项目。(2)盈利滞后于现金流,商品房满足预售条件、取得预售许可证,就可以采用预售方式回笼资金,收到的首付款、按揭款等属于“预收账款”,属于负债科目,交房时再结转收入。(3)销售现金回流情况良好。(4)经营活动净现金流波动大,依赖筹资活动净现金流弥补资金缺口,由于房地产项目开发周期较长,房企拿地和销售情况在不同年份分布不均,经营活动净现金流波动大。

房地产业务毛利率相对较高,一般在30%左右,存货(土地、在建或完工项目)以及自持物业可以用来抵质押融资,且变现能力相对较强。从偿债角度看,房地产行业比其他行业更安全一些,因为房企资产的增值和变现能力相对较强,资产对债务的保障能力更强。而房企最大风险是资金链风险,房企需要平衡好发展和稳健,流动性管理尤为重要。

从房企特征出发,我们从规模水平、股东背景、公司业务、营运能力和债务情况五个维度构建分析框架。规模水平和股东背景是房企的基调,规模越大的房企获得融资、土地等各项资源的能力越强,并且抗风险能力更强,在房地产行业集中度越来越高的背景下,规模优势明显。房地产行业以民企为主,关注股东对房企的支持力度以及实际控制人的风格,作为国企的房企有一定程度的政府背书,在融资、拿地方面有优势。公司业务主要关注产品业态、区域布局和房地产业务毛利率,一般而言,布局在一线城市、强二线城市、省会城市的房地产项目,资产价值较有保障。营运能力关注存货去化能力、预收账款周转率和销售回款率,存货周转率和预收账款周转率用以衡量房企经营风格是否稳健,销售回款率反映销售回笼现金流的情况。债务情况是衡量房企安全性的重要因素,主要关注杠杆水平、有息债务增长率、短债占比、债券偿债压力、短期偿债能力等。

概况:资产规模多为千亿级,兼有国企、外资和民营

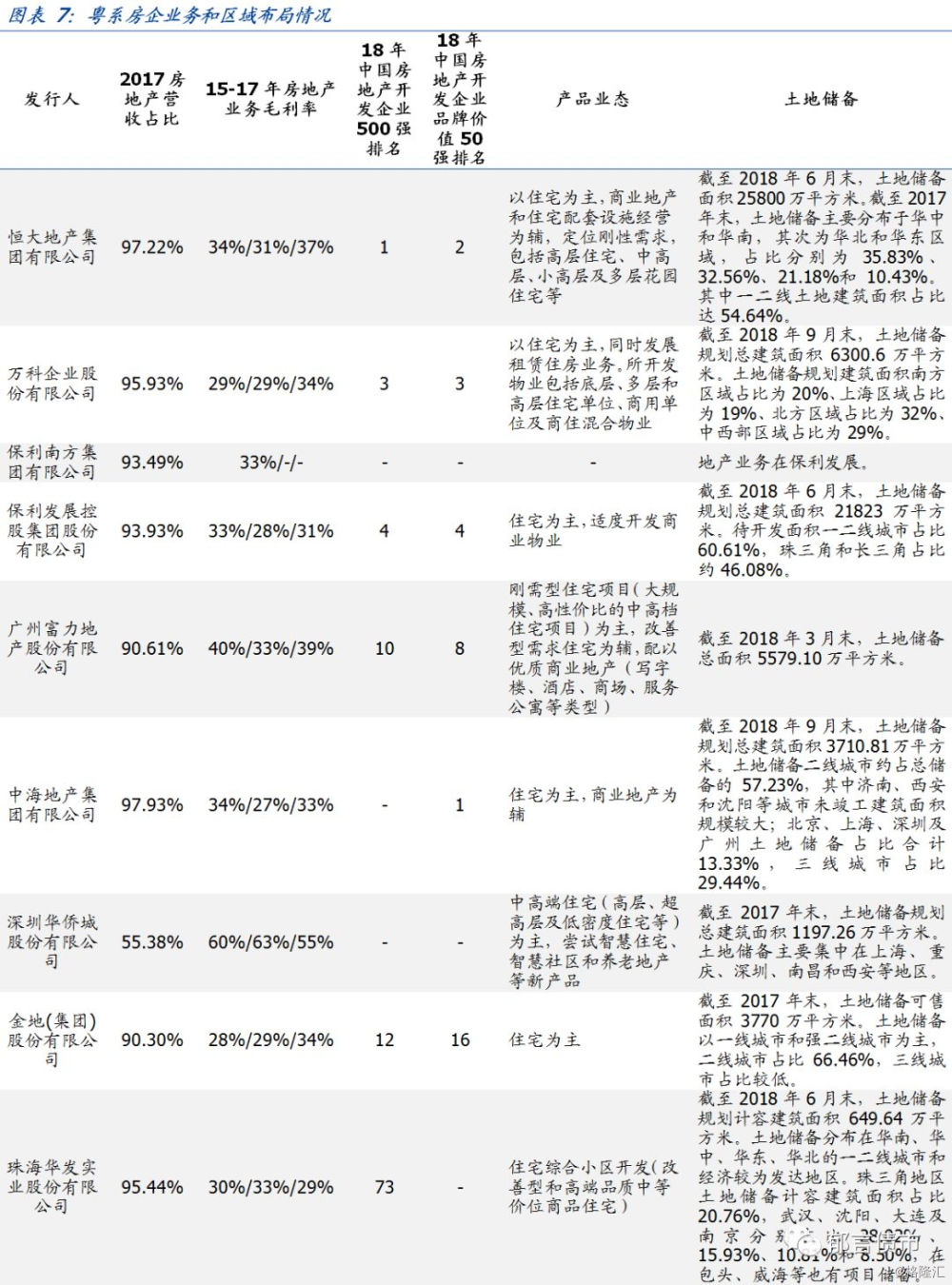

2017年粤系房企总资产规模整体增长,14家房企规模超千亿。恒大地产、万科、保利总资产分别超过15000亿、10000亿和6000亿,富力地产、中海地产、华侨城、金地集团超2000亿。从总资产增长看,规模大但增速慢的有恒大地产和金地集团,增速低于30%;规模小但增速快的有美的置业、广州城建和深圳卓越,其中美的置业和广州城建17年总资产增速超过100%。

粤系房企间合同销售金额明显分化。2017年销售千亿级别的有恒大地产、万科、保利和金地集团,其中恒大地产、万科合同销售金额突破5000亿,保利、金地集团分别突破3000亿和1400亿。而广州城建(商住并重)、中粮地产、深圳卓越(商业地产)、汕头花园、珠江投资(多元业态)的销售金额均低于300亿,其余9家销售金额在300-1000亿区间。合同销售金额增速也出现分化,美的置业和奥园集团2017年销售金额增长超过100%,而珠海华发和珠江投资销售金额出现负增长,其中珠江投资为民营非上市企业,需关注其经营情况变化。

18家粤系房企中有7家国有企业,其余为公众企业、外资企业和民营企业。保利南方和保利发展(保利集团旗下)、中海地产(中国建筑集团旗下)、华侨城(华侨城集团旗下)、中粮地产(中粮集团旗下)为国务院国资委实际控制的央企,珠海华发(珠海华发集团旗下)和广州城建(越秀集团旗下)分别是珠海市国资委、广州市国资委下属的地方国企。其中,保利发展、华侨城、珠海华发和中粮地产4家国企是上市公司,保利南方是保利发展的控股股东,其房地产业务的运营主体为保利发展。万科、富力地产和金地集团是上市公司,深圳卓越、龙光控股和汕头花园是外商独资企业,奥园集团是中外合资企业,恒大地产、时代控股、美的置业和珠江投资是民营企业。

18家粤系房企以AAA、AA+评级为主,整体资质良好。其中,11家粤系房企主体评级AAA,6家房企主体评级AA+,AA仅一家(汕头花园)。主体评级AA+有珠海华发、珠江投资、美的置业、奥园集团、时代控股和中粮地产,其中,中粮地产、美的置业、珠海华发和珠江投资杠杆水平较高。

业务:专注房地产开发,战略布局差异化

粤系房企不论资产规模还是整体业务能力,在全国房企中名列前茅。从战略布局看,粤系房企分为全国性均衡布局、核心城市群区域性布局和以广东省核心城市为中心三类。全国性均衡布局的有恒大地产、万科和保利三巨头,这三家的地产项目在全国布局均衡且广泛,在广州、深圳、上海、北京等一线城市和以省会城市为主的强二线城市占据核心地位。其中万科和保利早在2012年和2014年就开始布局海外市场,包括新加坡、澳大利亚、英国和美国等。核心城市群区域性布局的有富力地产、中海地产、金地集团、珠江投资、华侨城、奥园集团、中粮地产和美的置业,前五家重点布局珠三角、长三角、京津冀、环渤海湾等核心城市群,项目集中分布在一、二线城市。奥园集团、中粮地产和美的置业逐步向三、四线城市下沉。以广东省核心城市为中心,业务正逐步拓展至全国的有珠海华发、广州城建、深圳卓越、时代控股、龙光控股和汕头花园。

粤系房企专注于房地产开发业务,房地产业务营收占比普遍超过90%。2017年,房地产营收占比最低的是华侨城,仅55.38%,主要因为华侨城定位旅游业,以”旅游+地产”为核心发展战略,近4成营收来自旅游综合业务。其次是珠江投资,20%营收来自建筑施工。汕头花园房地产营收占比接近90%,其余房企房地产营收占比均超过90%。其中,中海地产、时代控股、恒大地产、万科、美的置业、珠海华发和奥园集团的房地产业务营收占比均高于95%。

从产品业态看,龙头房企恒大地产、万科、保利、富力地产、中海地产等均以住宅为主。华侨城、珠海华发、中粮地产聚焦中高端改善型住宅需求。深圳卓越以商业地产为主,辅以住宅开发;广州城建、奥园集团商住并重发展。珠江投资、奥园集团产品业态较为多元,华侨城、中粮地产近年开始尝试智慧住宅、教育地产和养老地产项目的开发。

18家粤系房企近三年房地产业务毛利率普遍接近或超过30%。一般而言,改善型产品、中高端住宅项目和商业地产的毛利率较高。2017年,以“旅游+地产”为特色的华侨城房地产业务毛利率最高,为55%;其次是以商业地产开发为主的深圳卓越,毛利率为40%。富力地产、中粮地产、恒大地产、汕头花园的房地产业务毛利率也较高,均超过37%。珠江投资、珠海华发毛利低于30%,其余房企保持在30%-35%区间。2017年,毛利明显升高的房企有万科、金地集团、广州城建和美的置业,明显下降的有华侨城、珠海华发、珠江投资和奥园集团。

营运能力:存货去化压力、预收账款周转率差异化,销售回款率多有下降

从存货/平均预收账款看,汕头花园和珠江投资的存货去化压力最大,富力地产、华侨城和恒大地产的存货去化压力也比较大。2017年,汕头花园和珠江投资存货/平均预收账款分别达12.09倍、11.99倍,富力地产、华侨城和恒大地产的存货/平均预收账款分别为5.82倍、4.59倍和4.19倍。万科、深圳卓越、龙光控股和金地集团的存货去化压力较小。

预收账款周转率=营业收入/平均预收账款,一定程度上反映房企从预售到结转收入的时间跨度,预收账款周转率越大,说明预售到结转收入的时间越短。2017年,富力地产、珠江投资和华侨城的预收账款周转速度较快,分别为2.39、1.85和1.84,其中,珠江投资由于经营多种类型地产,预收账款占比较低。而美的置业、奥园集团和万科预收账款周转速度较慢,分别为0.51、0.63和0.71。其中,美的置业17年以来在长三角和珠三角加大拿地规模,土地储备迅速增加,在建项目较多,处于扩张期,预收账款回收速度相对较慢。

扩张激进的房企,可能采用加快项目新开工、放慢已预售项目施工进度的策略,通过新开工项目预售加快现金流回流,导致预收账款周转率较低。预收账款周转率可以与新开工面积变动、竣工面积变动2个指标相结合进行判断。2017年,美的置业和奥园集团预收账款周转率较低,且新开工面积变动与竣工面积变动差距较大,扩张步伐较快。

从近三年销售回款率变化看,2017年粤系房企销售回款率普遍下降,汕头花园、保利、中粮、美的置业和龙光控股的销售回款率高位下降,深圳卓越、汕头花园和奥园集团的销售回款率也下降较多,而恒大地产、万科、富力地产和珠海华发回款率保持稳健。2017年,金地集团、汕头花园的销售回款率较低,均不足50%,而中海地产、华侨城和广州城建较高,均保持在90%以上。

债务情况:杠杆水平分化,短期偿债能力差异化

粤系房企杠杆水平及债务增速分化。从剔除预收账款资产负债率看,8家粤系房企超过75%,分别为恒大地产、中粮地产、美的置业、珠海华发、汕头花园、珠江投资和富力地产。净负债率=(有息债务-货币资金)/所有者权益,净负债率越高,意味着房企加杠杆越激进、自有资本对债务的覆盖能力越弱、偿债对外部融资的依赖程度越高。从净负债率看,珠海华发和珠江投资净负债率均超过200%,汕头花园、富力地产和恒大地产均超过150%,中粮地产和美的置业超过100%。而万科、中海地产和奥园集团净负债率均低于15%,时代控股、广州城建和龙光控股净负债率也较低,其中,奥园集团和时代控股由于净资产占比较高,万科由于货币资金安全垫较厚。

从2015-2017年有息债务增速看,美的置业债务增速超过450%,债务扩张速度远高于其他房企,奥园集团、深圳卓越超过200%,中海地产、恒大地产、时代控股和万科超过100%。而中粮地产、珠海华发、珠江投资和金地低于35%。其中,美的置业近3年债务高速扩张,杠杆水平攀升,由于2017年获得控股股东的注资,净负债率保持在109.42%。恒大地产有息债务存量、杠杆水平最高,且债务结构又以短债为主,占比近60%,短期偿债压力较大。

粤系房企短期偿债能力差异明显。从短期债务占比看,恒大地产、奥园集团、汕头花园、中粮地产和龙光控股短期债务占比超过45%,万科超过30%,其余均低于30%,其中,珠江投资和广州城建的短期债务占比低于10%。从现金类资产对短期债务的覆盖程度看,汕头花园的短期偿债能力最弱,现金类资产/短期债务仅18%,珠江投资、珠海华发、深圳卓越、恒大现金类资产/短期债务相对较低,均低于66%。富力地产、龙光控股、奥园集团、美的置业和华侨城现金类资产/短期债务在100%-200%,金地集团、保利、万科、时代控股短期偿债能力较强,现金类资产/短期债务在200%-300%,中海地产、广州城建由于短期债务规模很小,现金类资产对短债的覆盖度很高。

从债券融资依赖程度看,金地集团、龙光控股、时代控股和中海地产对债券融资依赖性最高,存量债券/有息债务均超过50%;广州城建、富力地产和美的置业均超过30%。从债券到期压力看,粤系房企存量债到期集中在2019-2021年。其中,汕头花园、广州城建、恒大地产2019年到期及回售规模占比均超过55%,富力地产和奥园集团在40%-45%左右。房企存在无法通过发行债券借新还旧的风险,需警惕汕头花园、恒大地产、富力地产和奥园集团债券到期偿债压力。

从2018年债务边际变化看,债务规模显著增加的有万科、富力地产、华侨城、金地集团、时代控股和龙光集团。其中万科、华侨城和金地集团的剔除预收账款负债率显著增长。万科自2015年以来新增土地储备面积逐年增加,2018年前三季度拿地面积超过2016年全年。富力地产2017年以来加大债务融资力度,收购了万达商业酒店资产,2018年上半年债务规模增长15.91%,主要为长期借款增长。2017年以来华侨城拿地规模扩大,在建、拟建的旅游、地产项目由于建设期长、投入大特点,2018年一季度债务规模增长12.41%,主要为长期借款和应付债券增长。

小结:粤系房企三梯队

我们从规模水平、股东背景、公司业务、营运能力和债务情况五个维度综合考量,将18家粤系房企划分为三个梯队:

第一梯队是万科、保利南方、保利发展、中海地产、华侨城、金地集团、广州城建和中粮地产。其中,万科和保利为全国性龙头房企,土地储备充沛、项目分布均衡,在经济发达地区占据核心地位。中海地产、华侨城是大型央企旗下重要的房地产运营主体,重点布局一二线城市,土地储备充足,其中,中海地产杠杆水平较低,现金类资产对短期债务覆盖度高;华侨城以旅游和地产为双主业,业务运营平稳,毛利率高。广州城建的间接控股股东是越秀集团,获得其在融资增信等方面的支持,业务主要布局广东省和长三角,财务稳健,杠杆水平和短期债务占比较低。中粮地产控股股东是中粮集团,在项目获取、资产重组等方面获得股东支持,业务主要布局北京、深圳、环上海和强省会城市,项目经营效率良好,但杠杆水平较高、短期偿债压力较大。

第二梯队是珠海华发、恒大地产、富力地产和龙光控股。其中,珠海华发是华发集团旗下唯一的房地产运营主体,实际控制人是珠海市国资委,地产业务深耕珠海、布局一二线城市,但有一定的存货去化压力,杠杆水平较高,现金类资产对短期债务的覆盖度较低。恒大地产和富力地产总资产、销售额排名前列,但二者杠杆水平较高,恒大地产短期债务占比接近60%,短期偿债压力较大,富力地产17年以来加大长期债务融资、并购万达酒店资产。龙光控股深耕珠三角区域,以刚需住宅开发为主,土地储备优良,项目周转效率和销售回款率良好,债务负担适中。

第三梯队是时代控股、美的置业、奥园集团、深圳卓越、珠江投资和汕头花园。其中,美的置业和奥园集团扩张较为激进,美地置业17年有息债务较15年增长达456%,土地储备中三四线占比超过60%。奥园集团近几年少数股东权益占所有者权益合计比重均超过50%,存在明股实债风险。珠江投资产品业态多元化,存货去化压力较大,由于杠杆水平较高以及货币资金占比较低(2.34%),短期偿债能力弱。深圳卓越业务集中在深圳(超过80%),受深圳房地产政策影响较大;2017年将部分投资性房地产项目由成本计量改为公允价值计量,账面价值由16年的162.98亿大幅增加至17年的558.98亿元,占总资产比例高达46%;其他应收款规模较大(其他应收款/总资产超过30%),且以控股股东卓越置业为主;19年1月实际控制人李华被政府部门带走协助调查,可能对公司经营和融资产生影响。汕头花园规模相对较小,存货去化压力较大,近3年销售回款率连续大幅下降,杠杆水平较高且现金类资产对短期债务的覆盖度很低。

风险提示:

1. 数据口径有偏差:如果数据口径存在偏差,可能影响房企的分析结果。

2. 房地产政策超预期:如果房地产政策出现超预期收紧,房企融资或业务开展将受到较大限制,房企违约风险将上升。