下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2019年开局启缓。龙源电力2019年前两月录得发电量8,631吉瓦时,同比下降2.6%。由于风资源弱于去年同期,风电板块表现出轻微下降,前两月发电量为6,931吉瓦时,同比下降3.7%。火电和其他可再生能源板块则表现稳定,前两月发电量分别为1,613吉瓦时和87吉瓦时,与去年同期相若。根据我们对龙源电力季节性发电情况的跟踪,公司在2018年前四个月录得异常丰沛的风资源情况,为4M19的发电增长奠定了很高的基数。综合上述理解,我们认为公司2019年前两个月运营表现符合市场预期,并且表现领先于风电运营商。

2019年风力发电将保持温和增长。尽管2018年风力发电量创历史新高,但我们预计2019年公司风电板块发电量将保持7.4%的增长。我们预计有效风电装机容量将增加6.8%至超过19吉瓦,同时由于风电限电的进一步下降,利用小时将略有增加。长远来看,我们认为龙源电力的盈利能力将随下列因素逐步释放:1)优于同行的资产质量;2)广泛的风电场分布;以及 3)海上风电项目逐渐增加。我们认为良好的资产质量和广泛的风电场分布将有助于公司平顺风资源波动的影响,同时海上风电项目贡献增加将有助于公司重塑其风电发电量目前所呈现的季节性波动。在2018年,随着公司江苏海上风电项目的增加,我们已观察到海上项目在小风季对于公司带来显著的发电增量贡献。

补贴回收和现金流将成为3月份的市场关注焦点。基于2018年实现14.8%的风力发电量增长,我们预期市场对公司的盈利增长并不怀疑,市场焦点将放在可再生补贴回收。此外,由于公司主动放缓了产能扩张步伐,我们预计市场将会对公司的自由现金流状况,以及管理层计划如何支配日渐增长的自由现金流感到好奇。截至2018年三季度,公司已累积约150亿元人民币的应收补贴,并通过保理回笼部分资金。我们预期公司的补贴回收情况将影响公司的派息能力,回收越多补贴将有助于公司增加派息。

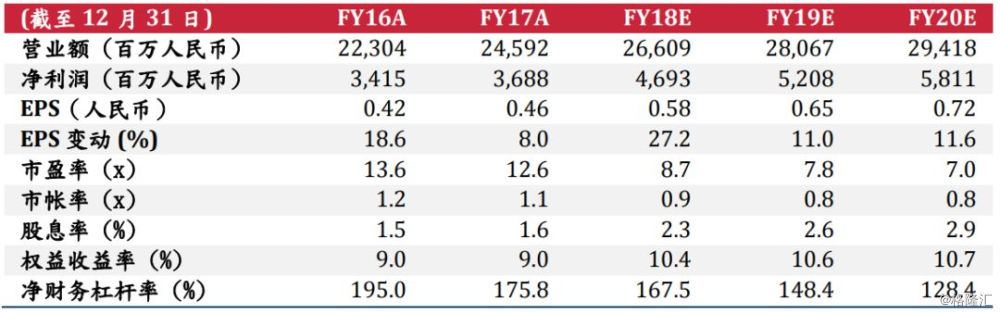

下调2018年盈利预测5.6%。由于2018年11至12月的风电发电量低于预期,我们将公司的2018年每股盈利预测下调5.6%至人民币0.58元。基于对未来更加保守的风电电价预期,我们将2019/20年每股盈利预测分别略微下调1.8%/2.9%至每股人民币0.65/0.72元。我们的DCF目标价格由每股8.00港元调整至每股7.45港元。维持买入。

财务资料

资料来源:公司及招银国际证券有限公司预测