下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

莱尔斯丹(0738)打造精品女鞋,稳健经营盈利出众

作者:马莉 杨岚

莱尔斯丹成立于1977年,至今一直以鞋履的制造与销售为主业。集团于1992年在香港联交所上市。当前公司总股本6.42亿股,总市值22.34亿港币。集团财年结束于每年2月28日。

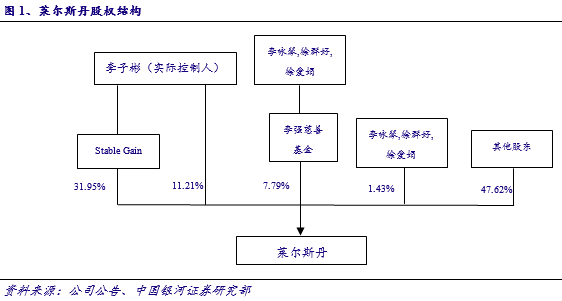

集团最大股东为由集团创始人李子彬先生为合格受益人的Stable Gain,持股31.95%。同时,李子彬先生还控制公司11.21%的股权,总计拥有公司43.16%的股权。另外,由徐爱娟女士,徐群好女士和李子彬先生女儿李咏琴女士为受托人的李强慈善基金拥有公司7.15%的股份。

集团股权结构长期保持稳定,代表李子彬先生及其家族利益的Stable Gain长期为公司第一大股东,持有公司32%的股权,且未进行过增减持。

截至目前,公司五位董事共持有公司749.8万股股份,占已发行股份数量的1.14%。其中四位高管还持有尚未行使的公司购股期权共2080万股,占公司已发行股份的3.23%,行权价为4.730港元和2.404港元。

二、专注提升运营效率,三大品牌精准定位细分市场

莱尔斯丹是一家采取纵向一体化经营模式的皮鞋零售商,在香港、澳门及中国从事设计、研发、生产以及销售男女装鞋履、手袋及配饰等产品。集团旗下主要自营品牌包括Le Saunda、Le Saunda MEN、Linea Rosa及CNE。其中,以Le Saunda为代表的中高端女鞋是集团收入的主要来源。

(一)中国内地业务不断壮大,从大规模扩张到全面提升店效

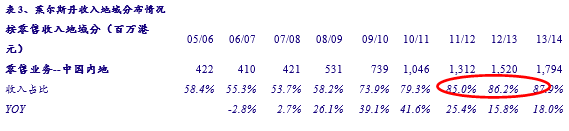

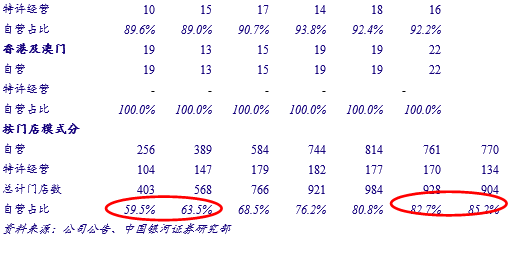

集团在中国大陆的营业收入近几年出现大幅度增长。莱尔斯丹在中国及港澳地区,以直营和特许经营的方式进行销售。由于中国大陆强劲的经济增长和新兴中产阶级庞大的购买力,集团05/06财年-13/14财年中国大陆销售额CAGR达到19.8%。

在港澳销售方面,由于该地区市场受中国大陆游客自由行影响较大,因此其营业收入增长幅度波动较为明显;其在集团内的收入占比也逐年减小。

公司对外出口业务已几乎停止。虽然公司于2009年开始从原有的OEM业务向OBM业务扩展,但是由于欧洲低迷的经济和公司调整战略后将出口业务置于次要位置,海外出口收入在公司收入所占比重下降明显。目前中国大陆市场已成为公司的首要战略市场。

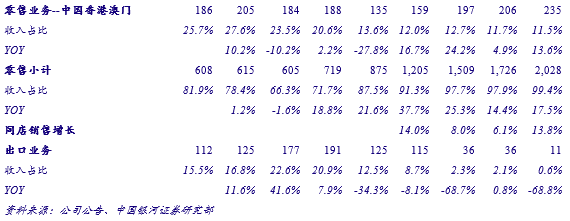

2012/13财年之前,莱尔斯丹在中国大陆采取大规模扩张门店的策略。从2009年至2012年短短3年间,集团在大陆的门店数量增长518家,CAGR达到33%。在这段时间内,集团从一开始的挖掘一、二线城市,转向同时在二、三线城市建设网点。

集团在2012/13财年开始注重单店效率的提升。自2013年开始,受到中国大陆经济增速放缓、消费者信心下降的影响,集团不再一味追求店铺数量的增加;而是开始通过淘汰效益低的单店,集中资源优势培育优质店铺,有效调配人员,打造高效率的明星店。自集团2012/13财年开始实行新的策略以来,集团同店销售增长率在13/14财年和14/15财年上半年均保持了13.8%的高速增长。

然而,受困于大陆女鞋市场低迷以及13/14财年高基数的影响,集团在14/15财年第三季度同店销售仅增长1.9%。该指标在第四季度回升至3.9%,增速回升幅度依旧领先同行业对手。

与此同时,集团在近几年逐渐完善运营制度并加强存货管理。近年集团自营店比重在所有店铺中的占比在近几年得到了明显提升。同时,集团于未来两年计划投资六千万元,用于提升电脑通讯系统、升级工厂ERP系统以及更新零售端POS机系统,力求从市场原材料数据的获取上加强库存管理并提升集团整体的运营效率。

(二)专注提升产品质量,强化三大品牌定位独特性

莱尔斯丹作为中高端时尚品牌的生产商,定位清晰。集团一直视品牌为长期资产,将提供质优款佳的产品作为发展的宗旨。为提高产品质量提升集团的核心竞争力,集团将加强与意大利皮鞋专家的合作,全面提升从技术培训、材料、产品开发和设计到产品质检等每一项生产环节,用高品质的产品来提高客户忠诚度。

另外,集团将旗下三款产品精准定位于不同的细分市场:

集团希望将Le Saunda打造成中高档商务女鞋的领导者。作为集团核心品牌,集团计划从店铺结构、品牌形象、产品组合等几个角度继续提高Le Saunda品牌附加值,提升客户忠诚度。在渠道方面,集团计划继续开发二、三线城市,以百货商场为线下主要渠道;同时进驻一线城市购物中心,开设品牌形象店。同时,Le Saunda线上业务的迅速发展,也促进了集团在偏远地区业务的发展。在Le Saunda线上业务带动下,集团电商业务收入于2014财年增长117%。

另外,定位于都市时尚精英的轻奢侈品牌的Le Saunda MEN,主打男性舒适商务鞋,目前在市场上竞争者不多。随着新店铺的设计完成和产品品质的提升,预计未来仍将有上升的空间。

CNE品牌转型成为线上快销品牌。集团于2014财年决定结束CNE线下店铺经营,转而与天猫等平台合作,以全新的产品和具有竞争力的价格在线上进行销售。作为集团旗下中端的青春少女品牌,CNE采取快销的方式,将质优款美的真皮皮鞋以较低的价格提供给年轻消费者。同时集团还建设了CNE线下O2O体验店,努力打造未来电商领导品牌。在CNE品牌的带动下,集团电子商务于2015上半财年增长超过200%。

集团全力推出高端品牌Linea Rosa,定位时尚潮流先锋。集团于2011年秋季推出高端潮流品牌Linea Rosa,定位于高端年青富裕的人群。在最近一年多内,Linea Rosa单店增长率已位列集团首位。

作为集团中毛利率最高的品牌,Linea Rosa已成为集团未来三年重点发展的项目之一。集团目标在一、二线城市百货商场和货购物中心将Linea Rosa的门店数量从2014财年底的26家提高至2015年的100家。集团希望该品牌未来市场规模可以媲美Le Saunda。

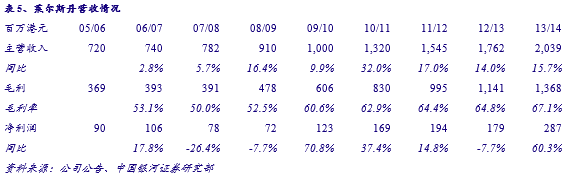

集团13/14财年收入达到20.4亿港元,同比增长15.7%;净利润由于出售香港物业获利8700万港元,达到2.87亿港元,同比大幅上升60.3%。但是由于大陆消费市场的不景气和13/14财年高基数的影响,集团在14/15财年上半年营收增速跌至7.7%,同财年第三、四季度营收增速分别降至1.2%和1.1%由于集团品牌定位的独特性和良好的质量所带来的客户忠诚度,集团毛利率在过去几个财年一直稳步提升。

三、财务分析:财务状况健康,盈利能力领先同行

1、公司毛利率水平大幅领先同行对手,费用控制水平逐渐提升

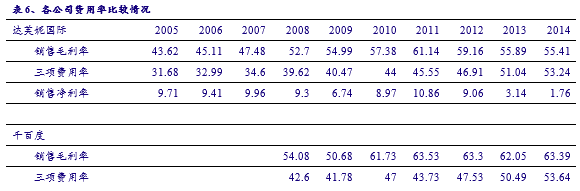

莱尔斯丹的毛利率水平远高于较低档次的达芙妮国际以及同样从事高端女鞋生产的千百度。集团受惠于其品牌良好的舒适度和设计感所带来的高客户粘性,其产品在市场上拥有较高的定价权,较少受到打折促销的影响。同时近两财年集团整合供应链,加大补单比重,对毛利率提高同样有所贡献。

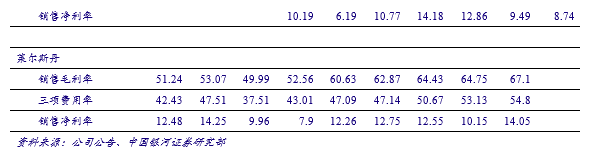

莱尔斯丹近两年在费用控制能力上明显提升。

过去几年,莱尔斯丹在期间费用率上均远高于竞争对手。但是在12/13及13/14财年,由于销售收入增长幅度的放缓和人工租金等成本的上升,达芙妮国际、千百度均出现了三项费用率大幅上升的情况。然而莱尔斯丹同期在三项费用率涨幅上则明显小于同业对手,体现出公司致力于提升店效后带来的优势。受惠于以上两点,莱尔斯丹的净利润率较同行业公司处于明显的领先水平。

2、现金流状况良好,收入质量领先行业竞争对手

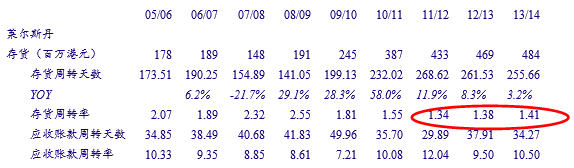

由于近年集团致力于更新ERP系统以及提升供应链效率,集团存货周转率在近几年持续上升,说明其在控制存货方面已取得进步。作为致力于保持产品时尚度的公司,莱尔斯丹对存货账龄的控制一直相当严格,超过80%的成品账龄小于一年。同时,集团近几年一直将应收账款周转率控制在较健康水平。

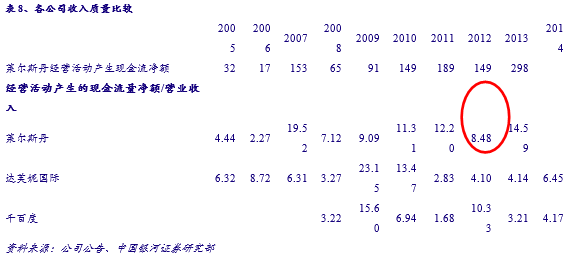

由于较高的净利润率和一直处于健康状态的经营性现金流,莱尔斯丹收入质量明显好于其他鞋类上市公司。

3、资产结构健康,ROE水平提升

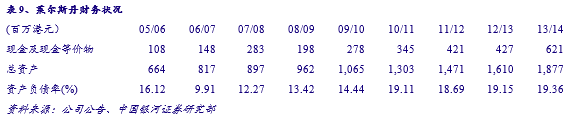

莱尔斯丹一直保持十分稳健的财政政策。公司常年没有长期银行借贷,且账上资金一直保持十分充裕。截止2014年2月28日,集团总资产18.77亿港元,其中现金及等价物6.21港元,占比达到33.1%。集团资产负债率常年维持在低于20%的水平。

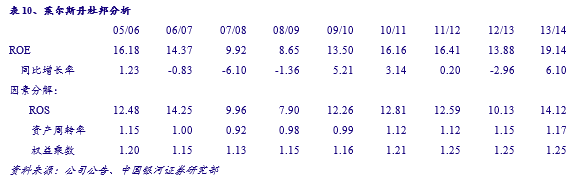

莱尔斯丹ROE水平一直处于较高水平。由于出售香港物业带来的8700万港元利润,集团ROS较上财年上涨4%;同时由于致力于提升效率所带来的资产周转率的提高,集团整体ROE水平在2014财年涨幅较为明显。但是受困于2014/15财年下半年疲软的消费环境,以及非营业性收入的减少,集团14/15财年ROE水平预期将会出现下滑。

四、投资建议

1、集团全面提升店效,提高整体运营效率。

为应对中国大陆经济增长放缓以及劳动力租金成本上升的大环境,集团从2013财年开始转变战略,从大幅扩张门店改为专注提升同店效益以及整体运营能力。在关闭低效益门店培育优质店铺,更新电脑及ERP系统等措施下,集团13/14财年及14/15财年上半年同店销售均达到13.8%的增长。14/15财年下半年虽然受困于大陆女鞋市场的不景气的影响,集团同店销售依然录得正增长。同时,集团近两个财年的期间费用率增长也在该策略下得到明显控制。集团13/14财年及14/15财年上半年同店销售均达到13.8%的增长。

2、专注提高产品质量,精心打造三大品牌。

集团将品牌作为长期资产,以为顾客提供质优款佳的产品作为宗旨,联合意大利设计师全方位提高皮鞋生产质量。同时集团将分别将旗下Le Saunda、Linea Rosa及CNE三大品牌区分地位。Le Saunda作为核心品牌,专注定位中高端商务市场;定位高端的Linea Rosa作为集团目前发展最快的品牌,集团力争将其打造成和Le Saunda规模相似的知名商标。CNE作为集团旗下中端少女品牌,集团将其全部搬至线上,打造电子商务的新模式。三大品牌定位独特,使集团在销售收入保持快速增长的同时,毛利率水平逐年上升。

3、集团盈利能力出色,财务状况优良。

受惠于集团高质量产品带来的客户粘性和近年的提升运营效率的战略,集团的盈利能力较同行处于领先水平。集团财务状况一直稳健,账上现金达到6.21亿港元,占总资产33.1%,且常年没有银行长期借款。这为集团未来转型或并购提供了坚实的物质基础。

集团目前基于2014财年PE 7.85X,股息率7.7%。由于14/15财年营业收入增速明显放缓,且不再预期有大额非经营性收入出现,我们预计14/15和15/16两财年EPS分别为0.33港元和0.36港元,分别对应PE10.64X和9.75X。

来源:银河证券

格隆汇声明:本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。